11月份中厚板市场表现黯淡,行情低开低走,价格基本上从月初跌至月末,而且下跌步伐明显快于十月份。今年北方各地出台的采暖季限产政策力度明显不及去年同期,市场缺乏炒作话题,随着淡季效应的不断增浓,需求不足所带来的压力日益沉重,而期货市场价格的跌跌不休也给现货市场带来了负面冲击,中厚板市场价格不堪重压,价格一路狂跌不止。截至月末时分,8个重点城市价格全线重挫,单周跌幅普遍达到500-600元/吨,部分市场价格已经跌回至年初的水平。月末时分,国内重点市场

图一:2016年至今国内中厚板市场价格走势图

表一:2018年10-11月国内主要市场

单位:元/吨

|

|

上海 |

天津 |

北京 |

沈阳 |

乐从 |

武汉 |

成都 |

西安 |

|

2018.10.30 |

4400 |

4210 |

4240 |

4270 |

4420 |

4360 |

4250 |

4330 |

|

2018.11.30 |

4110 |

3590 |

3620 |

3590 |

3880 |

3730 |

3800 |

3640 |

|

涨跌幅度 |

-290 |

-620 |

-620 |

-680 |

-540 |

-630 |

-450 |

-690 |

|

产地 |

马钢 |

天钢 |

天钢 |

天钢 |

韶钢 |

邯钢 |

酒钢 |

酒钢 |

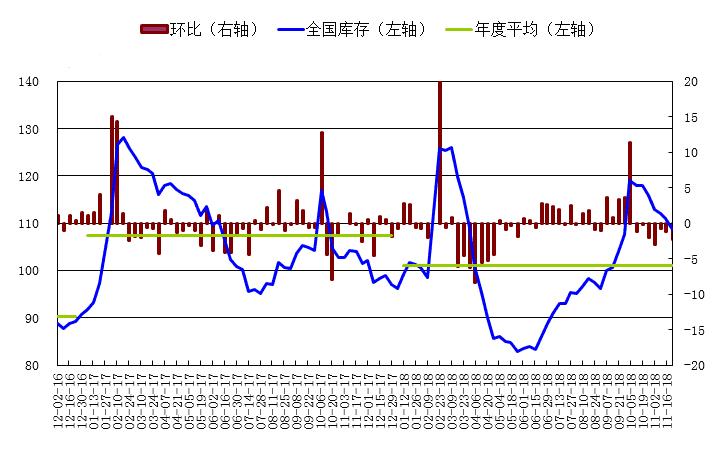

中厚板库存环比回落 西南降幅最大

11月国内中厚板库存出现了明显的增长。截至

图二:2016年至今国内中厚板库存走势图

工程机械销量稳定增长 船舶运行平稳

挖掘机销量继持稳定增长态势。根据中国工程机械工业协会挖掘机械分会行业统计数据,2018年10月,共计销售各类挖掘机械产品15274台,同比涨幅44.9%。国内市场销量(统计范畴不含港澳台)13490台,同比涨幅39.6%。出口销量1782台,同比涨幅104.6%。2018年1-10月纳入统计的25家主机制造企业,共计销售各类挖掘机械产品171516台,同比涨幅52.5%。国内市场销量(统计范畴不含港澳台)155771台,同比涨幅48.4%。出口销量15634台,同比涨幅109.1%。目前,积极的财政政策直接促进基础设施投资加大,宏观经济政策边际向好,有望提升工程机械板块估值,支持工程机械行业的景气度走的更稳态和长远。

图三:2018年10月挖掘机销量图

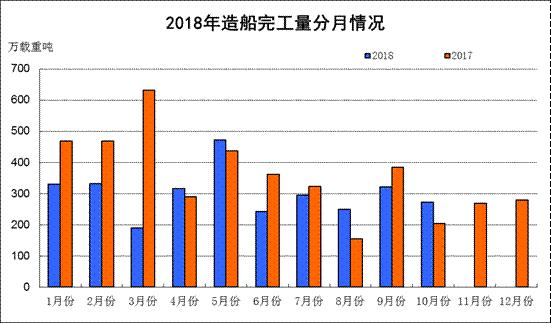

船舶方面,2018年1~10月份,我国造船完工量同比下降,新承接和手持船舶订单继续增长。重点监测企业工业总产值等主要经济指标持续下降。1~10月份,全国造船完工3023万载重吨,同比下降14%。承接新船订单2846万载重吨,同比增长41.4%。10月底,手持船舶订单8546万载重吨,同比增长5.2%,比2017年底下降2%。~10月份,全国完工出口船2772万载重吨,同比下降20.2%;承接出口船订单2530万载重吨,同比增长25.2%;10月末手持出口船订单7580万载重吨,同比增长0.4%。

图四:2017年至今我国造船完工量走势图

国际钢市全线走跌 亚洲跌情迅猛

11月国际钢市持续疲软,各区域价格全线下挫,亚洲市场由涨转跌,而且位列跌幅榜首位。截止

图五:2016年至今国际钢价指数走势图

12月中厚板行情前瞻

进入12月份,市场心态已由前期的混乱杀跌情绪中转变为理性调整,因此,在宏观面有利好信息释放、供需等基本面没有发生质的改变的情况下,市场心态将趋于稳定,预计中厚板价格或震荡趋弱。

(关键字:中厚板 普中板)