2018年,钢铁行业持续深入推进供给侧结构性改革,市场供需基本平衡,行业经济效益持续好转;船舶行业紧抓全面对外开放和高质量发展的新机遇,骨干船企竞争力不断提高,产品结构持续优化,主要经济指标降幅不断收窄。但我国经济发展的内外部环境发生了明显变化,市场竞争环境更加激烈,造船用钢供需矛盾凸显。

一、造船用钢市场生产情况

(一)造船板产量止跌回升,产业集中度稳步提高

2017年下半年以来我国新接船舶订单开始止跌回升,2018年我国船舶企业手持船舶订单继续保持增长。受开工船舶逐步增多的影响,国内钢铁企业造船板产量结束了三年下降态势出现企稳回升。数据显示,2018年,全国造船板产量818万吨,同比增长27.8%;高强度船板450万吨,同比增长46%;钢铁行业产业集中度稳步提高,前十家造船板企业产量占全国总量的90.7%,前十家高强度船板企业产量占全国总量的96%,比2017年分别提高1个和5个百分点。

(二)造船板和高强度船板产量同比大幅增长

2018年,在新船订单和开工船舶逐步增多的带动下,骨干钢铁企业造船板产量同比都出现较大幅度的增长。湖南华菱湘潭钢铁有限公司和鞍钢集团有限公司年造船板产量均超过100万吨,湘钢的高强度板产量超过100万吨为近五年的最大量;南京钢铁集团有限公司造船板和高强度船板产量同比增幅最大,分别达到了48.7%和149%;江阴兴澄特种钢铁有限公司高强度船板占比达到了96.3%。

(三)高端船舶海洋用钢研制不断取得突破

2018年,我国骨干钢铁企业持续加大科研投入,高端船舶和海洋用钢研发、制造不断取得突破。攀钢集团江油长城特殊钢有限公司多批次交付各种牌号LNG船及储罐用9Ni钢板镍基合金焊接材料;河钢集团邯钢公司大线能量焊接海洋工程用钢(EH420)研制成功;马钢特钢公司深海采油树接头用不锈钢试制成功;太钢交付世界最高等级船用双相不锈钢板;鞍钢自主研发新型非标40号对称球扁钢交付使用;宝钢股份成为国内首家批量供超大型液化气船(VLGC)低温钢板的企业,一举打破以往此船型低温钢被国外钢厂垄断的局面,实现低温船板进口替代。

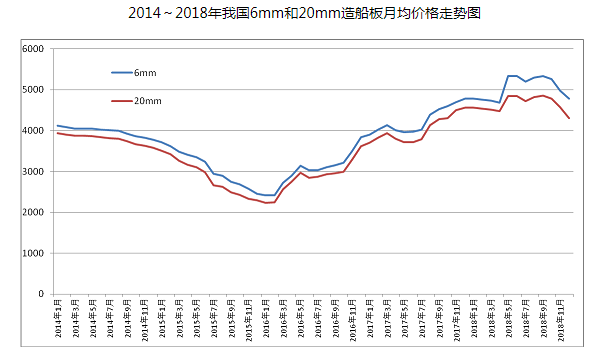

(四)造船板价格高位盘整,向下波动空间有限

2018年,受益于供给侧结构性改革的影响,钢铁企业经营效益持续改善,钢材价格持续上涨。6月底,6mm和20mm船板全国价格一度突破5500元和5000元,月均价格为5330元/吨和4850元/吨,达到近两年新高。随着钢铁行业整体回调的影响,年末,6mm船板全国月均价格4780元/吨,20mm船板全国月均价格4300元/吨,与年初价格基本持平,造船板价格高位盘整,向下调整的空间有限。

二、我国造船用钢市场需求情况

(一)船舶用钢总量同比小幅增长

受2016年和2017年上半年新船订单大幅减少的影响,我国船舶企业造船用钢量持续下降。随着2017年下半年新船订单的大幅增长以及2018年开工船舶增多的影响,我国造船用钢总量同比小幅回升,但总量仍处于较低水平。初步统计,2018年我国用钢总量约850万吨,同比增长6.3%,其中板材700万吨,同比增长7.7%,型材77万吨,同比增长10%,其他品种73万吨,同比增长12.3%。

(二)船舶行业产业集中度不断提高

2018年,国际新造船市场竞争激烈,但需求不足和产能过剩的矛盾仍然存在,在市场倒逼机制和政策引导的共同作用下,我国过剩产能进一步压减,跨行业、跨区域、跨所有制的兼并重组加快推进,优势资源向骨干企业集中的特点更加明显,船舶行业产业集中度进一步提高。全国前10家企业造船完工量占全国总量的69.8%,比2017年提高11.5个百分点。前10家企业新接订单量占全国总量的76.8%,比2017年提高3.4个百分点;骨干船舶企业竞争优势明显,各有5家企业进入世界造船完工量、新接订单量和手持订单量前10强。江苏扬子江船业、上海外高桥、大船重工、武昌船舶重工、江苏新时代等企业的生产任务相对饱满,骨干造船企业仍是钢材需求的主体。

(三)船舶产品结构持续优化

2018年,我国骨干船舶企业紧跟市场需求,持续优化产品结构,继续在散货船和支线集装箱船等领域发挥优势,批量承接绿色环保型矿砂船和支线集装箱船订单。同时,骨干船企还积极承接高技术、高附加值船舶订单,在2500客位豪华客滚船、7800车位汽滚船、8.4万立方米超大型液化气船、1.86万立方米液化天然气(LNG)加注船、4.8万吨半潜重吊船、极地探险邮轮等领域不断取得新的进展。这些船舶的建造将对高强度板和小品种钢材需求产生积极的影响。

(四)长江三角洲地区是我国造船发展的主要区域

环渤海湾、长江三角洲和珠江三角洲地区是我国《船舶工业中长期发展规划(2006-2015年)》明确发展的三大造船基地,其造船产量约占全国比例的95%以上。随着近年来国际船舶市场竞争格局的改变,我国船舶产品结构和产业结构发生了较为明显变化。按产量统计,长三角地区船舶企业三大造船指标占全国比例已经超过65%,特别是江苏省三大造船指标占全国比例已超过40%,是我国造船用钢的主要需求来源。

三、造船用钢市场存在的新情况

(一)船舶企业造船板保供问题突出

2018年,钢材价格持续上涨,钢厂盈利水平不断提高。为了追求企业利润最大化,一方面,钢铁企业主动调整产品结构,将利润率较高的螺纹钢等价格高、制作易的产品优先排产,将造船板等价格低、制作难的产品放后排产,造成造船板产能不足;另一方面,钢铁企业超负荷接单,设备故障率大幅提升,生产任务难以按时完成。造船板需求的回升与螺纹钢价格的上涨同时发生,船企造船板保供问题突出,今年以来造船板合同平均到货率仅为80%,有的企业甚至低于80%,远远低于平均到货率85%的水平。钢铁企业未能按合同履约,给船企生产管理造成了极大的困难。

(二)钢企尾板不能按批次、按时配齐问题普遍存在

2018年,除了造船板合同平均到货率较往年有所下降之前,今年以来,更为突出的问题是船厂预订的尾板不能按批次、按时间配齐。船舶生产有着严格的进度要求,尾板是否能够正常到货,将影响到整船的交付,往往就是因为一、两块船板无法到货,影响到最后的焊接和交付。我国建造的船舶中90%以上都是出口船订单,大多数都是国外船东,对交付周期有着严格的规定,超过交付期船厂将不得不支付违约金,这对本来就处于低谷期的船舶企业造成更为严重的伤害。

(三)国际新标准、新规范的实施对造船用钢提出更高要求

当前,国际海事组织(IMO)提出了一系列关于环境保护和海上安全的新标准、新规范。这些条约的实施将对造船业造成很大的影响,同时也对钢铁企业提出了更高的要求。随着船舶大型化的发展,对高强度钢的要求会越来越多,并且对钢材表面质量的“光洁度”和公差提出了新的要求,钢铁企业现有的生产模式有的已经不能满足船检的要求,造船企业还要再进行二次加工,增加了额外的工时,也增加了生产成本。

(四)特殊规格产品产量和质量难以满足船厂生产需求

随着船舶工业的转型升级,一些高附加值船舶完成首制和批量承接,对特殊规格/品种的用钢需求逐步增多,特别是“薄板”,鉴于目前钢材价格火爆,而薄板生产制作工序复杂,很多有能力生产薄板的钢铁企业限制接单,导致市场特殊品种板材资源紧张,同样还有型钢和钢管直供企业,目前国内能够全覆盖船厂规格的型钢、船用钢管、焊管的企业较少,这导致产品价格较高并且无法保证交货期,不得已,很多船舶企业只能从日本和韩国钢企购买,既增加了企业的生产成本,也不利于我国钢铁企业的高质量发展。

四、2019年造船用钢市场展望

(一)船舶行业用钢总量保持平稳

2019年,全球新造船市场面临的环境依旧错综复杂,机遇与挑战并存。特别是国际环保新规即将进入密集生效期,部分老旧船舶大概率因经济性较差被迫提前拆解,有望给造船企业带来订单,但新造船市场也面临诸多挑战。初步预计我国造船完工量约3500万载重吨,新接订单量约3000万载重吨,年底手持订单约8500万载重吨。三大造船指标与2018年基本持平,船舶用钢总量将保持平稳波动,但总量仍处于较低水平。

(二)钢材等原材料价格将继续保持高位震荡

在深化钢铁行业供给侧结构性改革,努力巩固“去产能”成果的工作开展下,钢铁等原材料价格继续保持稳定增长。预计2019年,钢铁工业将继续保持平稳发展,支撑钢铁价格的要素材料难以出现大幅下降,但随着造船业需求放缓,船板价格继续上行的空间也很有限,预计船板等钢材产品的价格将保持高位震荡。

(三)高端船型用钢占比将会逐步增多

国际海事组织(IMO)出台的环保和安全方面的新标准、新规范、新公约的实施对我国船舶企业提出了更高的要求,也对造船板的质量提出了更为严格的标准。船舶产品的大型化、多样化和复杂化将带动高强度钢的需求,2018年,高强度船板占造船板比例已达到55%,比2011年提高10个百分点。与此同时,我国工业化已步入后期发展阶段,未来对铁矿石的需求将会逐步减少,废钢在钢铁产业中的占比将会逐步增多,散货船特别是对矿砂船的需求将可能出现趋势性的变化;另一方面,加大高端船型的承接和建造也是船舶工业高质量发展的内在需要。随着加快造船强国和海洋强国目标的实现,我国船舶工业高端船型用钢占比会逐步增多。

(关键字:2018年 造船用钢)