概述:9月份,国内中厚板品种价格呈现小幅松动趋势。库存层面的情况来看,9月底全国25个重点城市的库存均值较8月份小幅减少。从钢厂产能释放方面的情况来看,9月份钢厂产出小幅走低。各基本面的大致情况基本如下:

一、9月份中厚板市场整体回顾

(一)中厚板国内价格运行情况

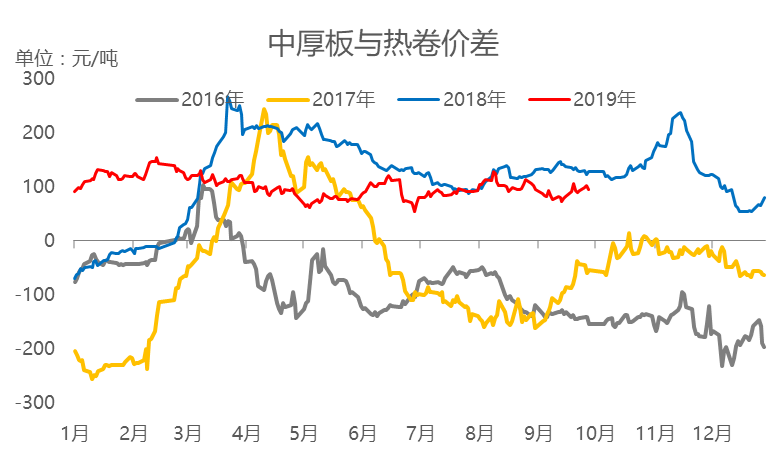

9月份全国中厚板均价小幅松动。9月份国内普板均价3834.65元/吨,环比8月份跌56.85元/吨,跌幅1.46%,同比2018年同期下跌642.97元/吨,跌幅14.36%。从品种价差方面的情况来看,9月份中厚板与热轧板卷之间的价差为88.5元/吨,8月份数据为105.73元/吨,价差减少17.23元/吨,环比跌16.30%;2018年同期数据为133.24元/吨,下跌44.74元/吨。(备注:价差是指的中厚板价格减去热轧板卷价格)具体情况如下图1、图2所示:

图1:全国中厚板均价跟踪

图4:中厚板社会库存变化

(四)中厚板钢厂库存情况

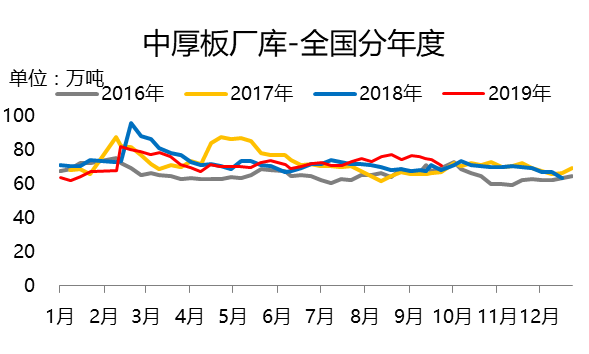

从本网跟踪的市场库存方面的情况来看,9月国内钢厂中厚板库存相较于8月份小幅减少。从均值来看,9月份钢厂库存均值为73.81万吨,8月份钢厂库存均值为75.5万吨,环比减2.24%,2018年9月份钢厂库存均值68.69万吨,同比增7.45%。具体情况如下图5所示:

图5:中厚板钢厂库存变化

(五)表观消费量监测

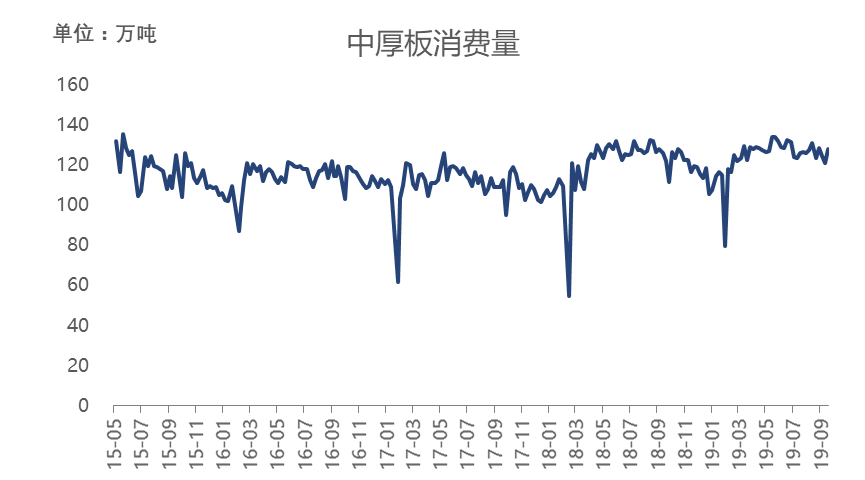

从表观消费数据来看的话,周度数据跟踪情况显示进入9月份消费量小幅减少。9月份均值为125.49万吨,8月份均值为127.38万吨,月环比减1.48%;2018年同期125.58万吨,年同比降0.07%。具体情况如下图6所示:

图6:中厚板表观消费量监测

(六)利润情况跟踪

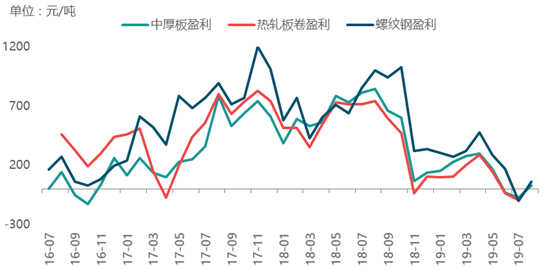

8月份本网跟踪行业内中厚板利润均值在29元/吨,较7月份增102元/吨。

图7:中厚板品种利润情况跟踪

回顾了前期市场发生的各个基本面的要素,那针对今年节后的整体走势来看的话,目前有一些因素发生了变化,值得阶段性予以关注:

1、限产政策是否有持续发酵的可能性考虑到中厚板品种前期产出数据持续多周盘整,近期产量下行的趋势对于市场信心的提振还是起到了一定的助推。尤其是考虑到唐山区域板材类型的企业评档,目前属于A类的暂无,B类的总计两家,其余基本属于C类。今年在禁止“一刀切”的前提之下,限产措施对冲目前整体行业利润降低,企业要维持锁定利润优先的操作原则,所以限产实际效应能达到多少幅度,是否依然存在限产低于预期的可能性呢?对于限产政策,笔者还是倾向于以阶段性利好提振为主,中长期提振作用逐步减弱的可能性更高。

2、供需依然存在错配,且需求端缺口可能性更大社会库存缓解的整体趋势并不乐观,从一组数值可以部分推断:2019年9月社会库存均值104.53万吨,2018年9月均值103.08万吨,年同比增1.40%;而周度产量2019年9月均值122.41万吨,2018年9月均值129.06万吨,年同比降5.15%。产出收缩的前提下社库并未有对应改善的迹象,证明需求缓解压力依然很大。

综合来看,节前钢厂库存与社会库存加速消化,节日期间供应端压力逐渐缓解。不过考虑到需求持续性不佳,且中长期限产政策提振作用逐步减弱,预计节后现货市场价格或前高后低。

图2:跟踪中厚板-热轧板卷价差

(二)中厚板钢厂生产情况

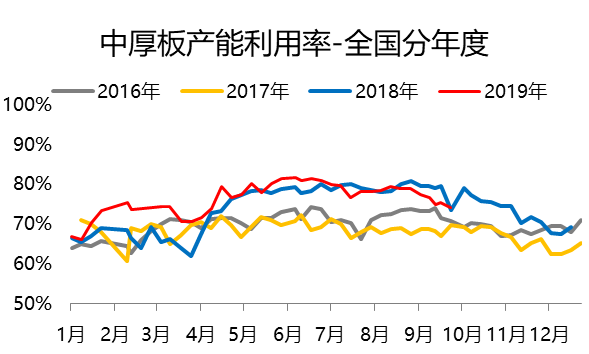

长期跟踪的中厚板生产情况来看,9月份钢厂产能释放力度较8月份减弱,从本网站周度钢厂环节的数据来看,9月份平均产能利用率为:75.27%,8月份平均产能利用率为:78.62%,月环比减3.35%,2018年9月份同期数据为79.37%,年同比降4.10%,具体情况如下图3所示:

图3:对标钢厂周产能利用率

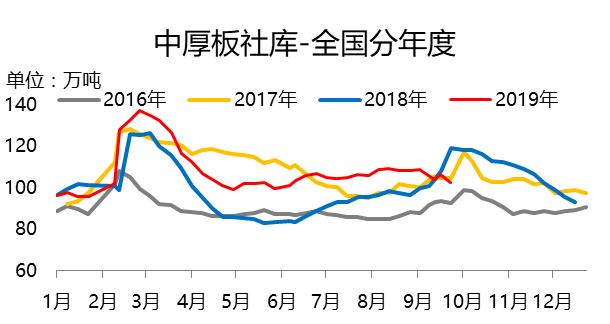

(三)中厚板社会库存情况

从本网跟踪的市场库存方面的情况来看,9月国内市场中厚板库存整体呈现小幅减少的趋势。从均值来看,9月份社会库存均值为104.53万吨,8月份社会库存均值为108.55万吨,环比减3.70%,2018年9月份社会库存均值103.08万吨,同比增1.41%。具体情况如下图4所示:

(关键字:中厚板 价格震荡偏弱)