概述:

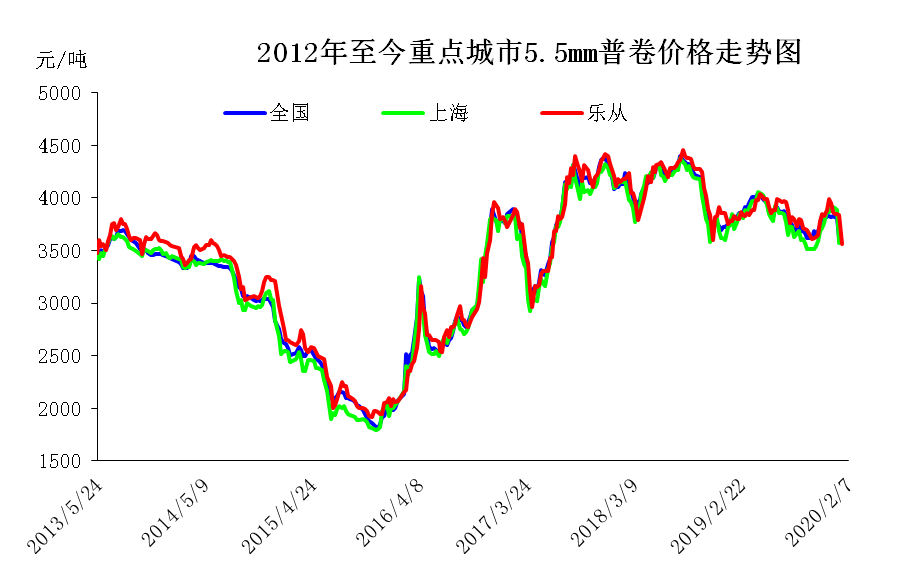

1月份热轧整体震荡下行,先跌后稳。热轧价格指数从上月末为3843.4点,至本月底至3826.78点,累计下跌16.26点,累计跌幅1.8%。较上月增速减缓2.2个百分点。上海现货价格月内运行3870-3900元之间,最大波动区间仅30元。上海现货月度均价3885元较上月上涨32元,涨幅0.83%。乐从现货价格从月初3860元到月底3830元,月内高点为3860,波动仅有30元。天津现货价格从月初3760元至月底3740元,价格始终围绕3750元上下10元区间窄幅波动。。综合来看,1月份,受春节假期影响,需求趋于减缓,生产相对平稳,企业采购和备货意愿较强,钢价和原材料价格波动较小,企业预期向好。预计2月份,受新型冠状病毒肺炎疫情影响,企业工地开工复工推迟,需求短期内快速回升概率较小,待疫情解除后,受基建和房地产投资支撑,市场将快速回升,供需扩张,价格有上升空间。1月份热轧整体震荡下行,先跌后稳。热轧价格指数从上月末为3843.4点,至本月底至3826.78点,累计下跌16.26点,累计跌幅1.8%。较上月增速减缓2.2个百分点。上海现货价格月内运行3870-3900元之间,最大波动区间仅30元。上海现货月度均价3885元较上月上涨32元,涨幅0.83%。乐从现货价格从月初3860元到月底3830元,月内高点为3860,波动仅有30元。天津现货价格从月初3760元至月底3740元,价格始终围绕3750元上下10元区间窄幅波动。

表一:国内主要市场5.5mm普卷市场价格

单位:元/吨

|

国内主要市场5.5mm普卷市场价格 |

||||||||

|

日期 |

上海 |

天津 |

北京 |

沈阳 |

乐从 |

武汉 |

成都 |

西安 |

|

2019.12.6 |

3760 |

3730 |

3720 |

3540 |

3880 |

3840 |

3880 |

3810 |

|

2020.2.7 |

3570 |

3450 |

3450 |

3340 |

3560 |

3750 |

3950 |

3800 |

|

涨跌幅度 |

-190 |

-280 |

-270 |

-200 |

-320 |

-90 |

70 |

-10 |

|

产地 |

沙钢 |

唐钢 |

唐钢 |

鞍钢 |

柳钢 |

涟钢 |

攀钢 |

酒钢 |

表二:国内主要市场热轧卷板库存统计

单位:万吨

|

国内主要市场热轧卷板库存统计 |

||||||||

|

日期 |

华东 |

华中 |

华南 |

西南 |

华北 |

西北 |

东北 |

合计 |

|

2019.12.5 |

49.3 |

14.51 |

32.8 |

33.09 |

24.11 |

6.4 |

15.5 |

175.71 |

|

2020.2.7 |

56.36 |

25.49 |

55.8 |

45.32 |

41 |

11.2 |

18.86 |

254.03 |

|

升降幅度 |

7.06 |

10.98 |

23 |

12.23 |

16.89 |

4.8 |

3.36 |

78.32 |

截止2月7日,国内热轧板卷库存较上月地区分化严重,目前国内社会热轧板卷库存为254.03万吨,较上周下跌19.23万吨,较去年同期上涨了78.32万吨。

2月钢厂热卷出厂价格稳定为主

|

5.5*1250-1500mm执行价(Q235/SS400) |

||||

|

钢厂 |

2019年12月 |

2020年2月 |

调整幅度 |

备注 |

|

鞍钢 |

4570 |

4720 |

150 |

Q235(5.75*1500)不含税 |

|

本钢 |

4070 |

4070 |

0 |

Q235(5.5*1500)不含税 |

|

首钢 |

4320 |

4470 |

150 |

Q235(4.75*1500)不含税 |

|

包钢 |

3600 |

3730 |

130 |

Q235(5.5*1500)不含税 |

|

武钢 |

/ |

/ |

/ |

不含税 |

|

备注 |

以上为表列价格,不含各项优惠政策。 |

|||

宏观经济:据统计局数据,2019年12月份中厚宽钢带产量为1315.8万吨,比去年同期增加12%,月度同比增幅继续扩大,比上月加快3.1个百分点。1-12月份累计产量14938万吨,比去年同期增长10.1%。与1-11月份同比增幅持平,累计增幅从3月份创出年内高点以来,一直延续缓慢下行的态势。据钢协统计数据,热连轧机生产1421万吨,同比增加88万吨,上升6.6%;其中商品量853万吨,同比增加50万吨,增长6.2%。供下工序用料568万吨,同比增加38万吨,上升7.2%。12月份生产中厚宽钢带651万吨,同比增加34万吨,上升5.5%;销售644万吨,其中出口16万吨,12月份生产热轧薄宽钢带203万吨,同比增加17万吨,上升9.1%;销售206万吨,其中出口6万吨

。

1-12月份产量16140.78万吨,同比小幅增长3%,商品量累计9644.22万吨,同比增5.12%,下工序用量累计6496.56万吨,同比微减0.04%。作为传统春节前一个月,为了保证春节后可以及时供货,贸易商通常会结合行情判断提前存货;而钢厂因为节内连续生产而持续向贸易商发货,同时下游修工而不会消化,造成1月份社会库存的合理增加。1月份热轧社会库存月内持续增长中,而且增幅连续扩大。库存数量从1月初的168.97万吨,经过连续四周下降至月末的238.74万吨,累计增加69.77万吨,累计增幅41.3%。整体来看,节后库存高于19年和18年的同期水平。与去年同期相比库存多出19%。月末比上月末的增幅达到46%,与19年春节前后库存增幅相比多出10个百分点。

成本端:截止至12月31日,据中商网测算热轧生产成本为3476元/吨,较节前下降42元/吨,Myspic热卷价格指数为3875.77元/吨,周环比下降12元/吨,热轧盈利为174元/吨,较上周下降217元/吨。目前钢厂利润继续维持在100元/吨左右的水平,就当前利润,较前期有较大下降,但依然远远高于贸易商利润,经过今天的下跌,大多商家节前锁价资源基本都已打到成本线下。就当前情况来看,钢厂保持满产,利润仍有可下降空间存在。

供给端:据中商网调研数据显示,截至2月3日,全国主要城市热轧卷板库存为238.74万吨,环比增加70.54万吨,较去年同期增加38.09万吨。整体增幅明显,但仍有未到货资源,由于运输受限,很多资源压在钢厂库内难以运出,截止2月3日,钢厂库存为128.63万吨,环比节前增加36.51万吨。而就目前情况而言,短期需求大幅回升可能不大,需求复苏大多要等到2月10日之后或疫情得到缓解后,这对于市场商家而言,风险较大,库存周期被拉长,将面临更多的资金成本压力,保住现金流或将是目前资金压力较大商家的首要目标。而商家也在观望钢厂的结算价及追补政策是否会有变动的,目前商家恐慌情绪仍在,虽经过开盘首日的宣泄,但依然处于观望中,市场压力略有上升,若元宵节后疫情得到缓解,那么2月价格或将形成先抑后扬态势。

需求端:1月份,制造业PMI为50.0%,较上月小幅回落0.2个百分点。本月制造业PMI主要特点:一是需求扩张加快,生产增速放缓。反映市场需求变化的新订单指数为51.4%,比上月上升0.2个百分点,连续3个月位于扩张区间。生产指数为51.3%,比上月回落1.9个百分点。二是新旧动能接续转换,高技术行业引领发展。从重点行业看,高技术制造业、装备制造业和消费品行业PMI为52.9%、50.7%和50.5%,分别高于制造业总体2.9、0.7和0.5个百分点,其中高技术制造业自2019年9月以来扩张步伐持续加快;高耗能行业PMI为49.0%,继续位于收缩区间。三是原材料购进价格指数明显上升,出厂价格指数略有下降。受近期原油等大宗商品价格波动等因素影响,主要原材料购进价格指数升至53.8%,为2018年11月以来的高点,其中石油加工、钢铁等行业位于60.0%以上的高位区间,相关企业采购成本加大。出厂价格指数为49.0%,比上月下降0.2个百分点,继续位于收缩区间。四是大、中型企业景气保持扩张,小型企业有所改善。大、中型企业PMI为50.4%和50.1%,分别比上月回落0.2和1.3个百分点,但仍保持扩张;小型企业PMI为48.6%,比上月上升1.4个百分点。

2020年1月,我国重卡市场共约销售各类车辆11.8万辆,同比增长18%,环比增长26%。这也就是说,重卡市场从2019年下半年至今已经实现了“七连涨”:2019年7月(1.5%)、8月(2%)、9月(7.5%)、10月(14.1%)和11月(13.8%),12月(11.7%),以及2020年1月(18%)。刷新了重卡市场1月份单月销量的历史纪录,创下了新高――在2020年1月之前的历史记录是2018年1月,当月重卡销量达到10.96万辆。

(关键字:2月份 热轧下跌风险高)