概述:8月份,国内中厚板品种价格呈现继续走强的走势。库存层面的情况来看,8月底全国25个重点城市的库存均值较7月小幅增加。从钢厂产能释放方面的情况来看,8月份钢厂产出小幅走低。各基本面的大致情况基本如下:

一、8月份中厚板国际市场整体回顾

8月份中国中厚板出口价格温和上扬,月环比涨13美元/吨。国际市场板坯价格小幅拉涨,其中东南亚进口价格月环比涨18美元/吨,独联体出口价格月环比涨2美元/吨,南美出口价格月环比涨12美元/吨。详见图1、表1:

图1:中国出口(FOB)价格

表1:国际市场板坯价格

二、8月份中厚板国内市场整体回顾

(一)、中厚板钢厂生产情况

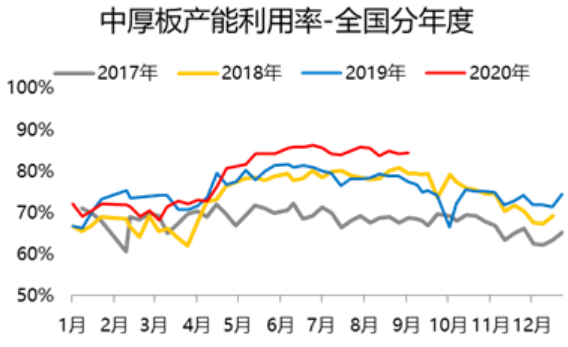

从本网长期跟踪的中厚板生产情况来看,8月份钢厂产能释放力度较7月份小幅走弱,从本网站周度钢厂环节的数据来看,8月份平均产能利用率为:84.32%,7月份平均产能利用率为:84.89%,月环比降0.57%,2019年8月份同期数据为78.62%,年同比增5.70%,具体情况如下图2所示:

图2:对标钢厂周产能利用率

(二)、中厚板社会库存情况

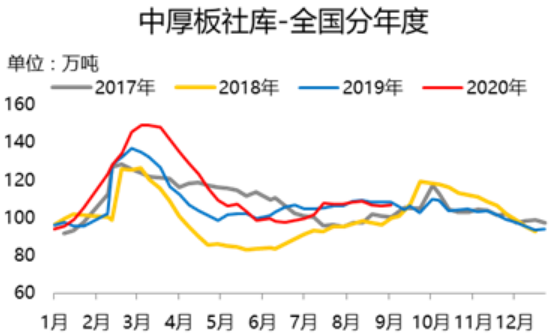

从本网跟踪的市场库存方面的情况来看,8月国内市场中厚板库存整体呈现小幅增加的趋势。从均值来看,8月份社会库存均值为107.09万吨,7月份社会库存均值为106.36万吨,月环比增0.69%,2019年8月份社会库存均值108.55万吨,年同比降1.36%。具体情况如下图3所示:

图3:中厚板社会库存变化

(三)、中厚板钢厂库存情况

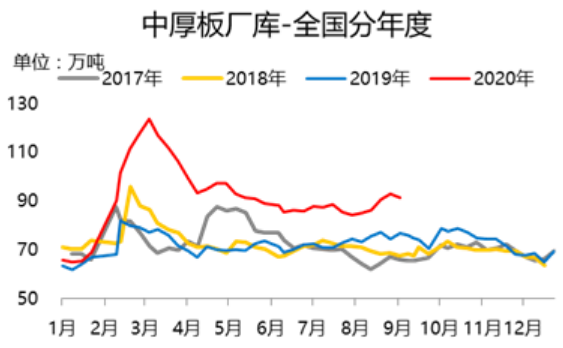

从本网跟踪的钢厂库存方面的情况来看,8月国内钢厂中厚板库存相较于7月份小幅增加。从均值来看,8月份钢厂库存均值为90.15万吨,7月份钢厂库存均值为86.18万吨,月环比增4.61%,2019年7月份钢厂库存均值75.5万吨,年同比增19.40%。具体情况如下图4所示:

图4:中厚板钢厂库存变化

(四)、表观消费量监测

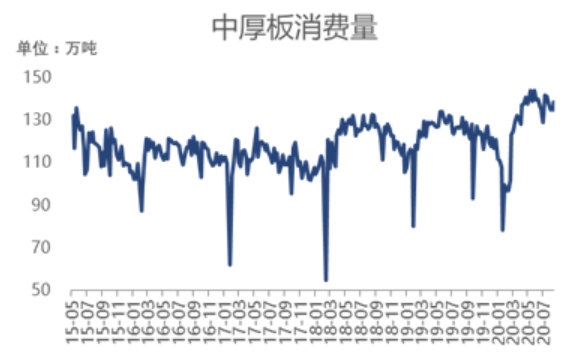

从本网监测的表观消费数据来看的话,周度数据跟踪情况显示进入8月份消费量小幅走低。8月份均值为135.88万吨,7月份均值为136.87万吨,月环比降0.72%;2019年同期126.89万吨,年同比增7.08%。具体情况如下图5所示:

图5:中厚板表观消费量监测

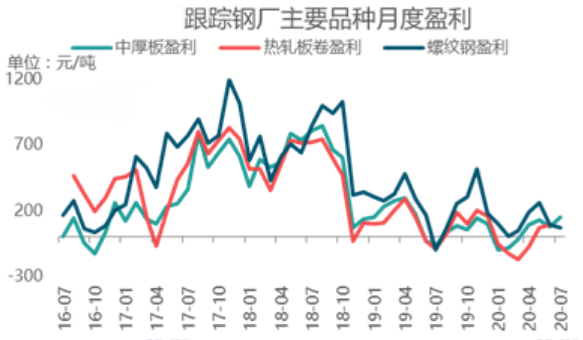

(五)、利润情况跟踪

7月份本网跟踪行业内中厚板利润均值在148元/吨,较6月份增73元/吨。具体情况如下图6所示:

图6:中厚板品种利润情况跟踪

(六)、中厚板国内价格价格表现

8月份全国中厚板均价继续走强。8月份国内普板均价3998.25元/吨,7月份国内普板均价3923.22元/吨,环比7月份涨75.03元/吨,涨幅1.91%,同比2019年同期涨107.11元/吨,涨幅2.75%。

从品种价差方面的情况来看,8月份热轧板卷与中厚板之间的价差为-7.9元/吨,7月份热轧板卷与中厚板之间的价差为-53.13元/吨,价差缩小45.23元/吨;2019年同期数据为-105.36元/吨,同比价差缩小97.46元/吨。(备注:价差是指的热轧板卷价格减去中厚板价格)具体情况如下图7、图8所示:

图7:全国中厚板均价跟踪

图8:跟踪热轧板卷-中厚板价差

三、9月份整体预测

展望9月份,从中厚板市场基本面环节来看,产量小幅走低,叠加原料价格进一步上行,因此,目前钢厂主观挺价意愿强劲,阶段性钢厂与市场贸易商处在同一跑道的现象,下面对部分热点详细进行一下解读。

(一)、短期成本支撑力度尚可

铁矿石供应方面九月预计变化不大,其中澳洲部分矿山例行检修增加,导致发运环比减少;而巴西矿山为保证年度目标仍在加大马力生产,发运量环比势必有所增加;其他国家与国产矿供应量预计持稳。需求方面,随着全球疫情的逐步好转,海外高炉生产正在逐步恢复当中,但是中国面临着秋冬以及国庆期间可能的限产政策,对于铁矿石需求转弱。从基本面看,预计九月铁矿石现货或将短暂回调,下跌空间不大。而目前焦炭价格偏低,九月或将进一步反弹。综合来看,七月钢厂高成本压力或难缓解,成本支撑力度尚可。

(二)、预计后期需求或有好转

8月31日发布的中国采购经理指数显示,制造业采购经理指数和非制造业商务活动指数均保持在临界点以上。其中制造业采购经理指数为51%,比上月回落0.1个百分点;非制造业商务活动指数为55%,比上月上升1个百分点。综合PMI产出指数为54.3%,比上月上升1.2个百分点。

截止8月底,从本网跟踪的中厚板生产企业手持订单量情况来看,41家样本企业9月手持订单量低于计划产量40.2万吨。

综合来看,从本网跟踪的中厚板生产企业调研数据显示,41家样本生产企业9月计划产量649.1万吨,日均产量21.64万吨,月环比增2.22%;样本生产企业9月手持订单量608.9万吨,日均手持订单量20.3万吨,月环比增2.89%。九月,中厚板市场供需两旺,市场价格继续走强为主。不过需警惕市场持续拉涨后,一旦出现高位成交乏力,或有回落的风险。

(关键字:中厚板 价格或冲高回落)