概述:十月份国内热卷价格先抑后扬,市场旺季不旺,期货窄幅震荡,国内市场成交一般,受期货影响,需求仍相对偏弱,市场价格涨跌均不大,南北价差区间逐渐收窄。对于十一月份而言,冬储开始,北材南下,不过当前热卷不具备大幅拉涨条件,因此预计热卷价格在11月份或有继续走弱可能。

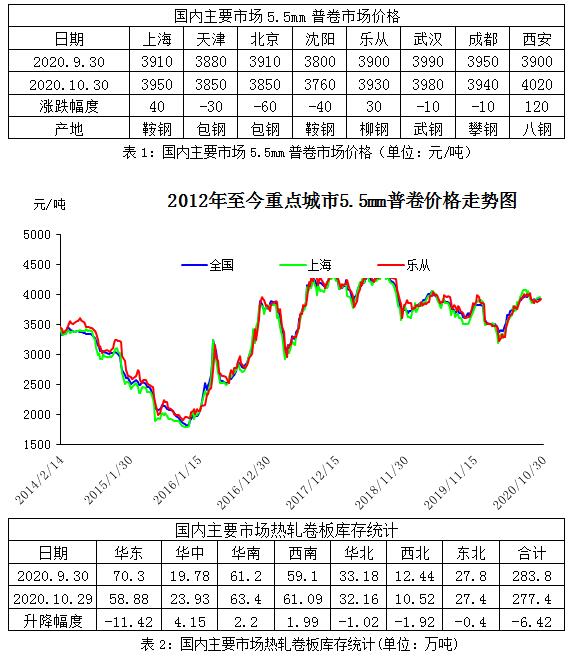

截止10月29日,国内热轧板卷库存较上月小幅下降,目前国内社会热轧板卷库存为277.4万吨,较上月下降6.42万吨,较去年同期上涨了66.94万吨。

11月钢厂热卷出厂主流持稳

市场走势:十月份恰逢十一长假,节日期间受坯料上涨影响,价格拉涨。截止10月29日,国内热卷4.75-5.75mm均价3916元/吨,较上月同期涨35元/吨,其中华东热卷价格3940-4050元/吨,华南区域价格3920元/吨,华北地区价格3840元/吨。月初受期卷及坯料上涨影响,现货市场提振,价格拉涨,月中及后期,全国热卷价格呈窄幅震荡趋势,商家多以出库为主,截止十月底,上海3940元/吨,广州3920元/吨,天津3840元/吨、价差在20-100元/吨之间,北材南下流动性收窄,冬储现象不明显。

成本端:截止至11月2日,据测算热轧生产成本为3913元/吨,较上月上涨13元/吨,热卷价格指数为3946元/吨,周环比上涨39元/吨,热轧盈利为32元/吨,较上周上涨78元/吨。目前钢厂利润较上月相比有大幅上升,但低于去年钢厂盈利水平约50元/吨。目前银十需求尚可,市场价格低位反弹,钢厂利润回升;十一月份需求表现出现回暖,短期钢厂盈利空间或将维持。

供给端:截止10月29日监测的37家热轧板卷生产企业总计64条产线实际开工条数55条,整体开工率85.94%,周环比上升3.13%;本周钢厂周年化产能利用率为81.96%,周环比上升0.03%;因高炉或轧线检修而影响的日均产量为7.39万吨,周环比减少约1.15万吨;因不饱和生产而影响的日均产量为4.12万吨,周环比增加约1.13万吨;本周钢厂实际产量为320.82万吨,周环比增加0.13万吨;钢厂厂内库存为106.08万吨,周环比减少5.87万吨。具体热轧商品卷总量约为227.38万吨,周环比增加0.72万吨;内部供料总量约为93.44万吨,周环比减少0.59万吨。

需求端:9月份热卷表观消费量同比高3.4%左右,环比小幅下降,原因一是9月份消费天数比8月份少一天,另外汽车、家电等行业的复苏逐渐结束。就监测的几个直接消费行业看,钢结构、工程机械、重卡等均有不俗的表现。钢结构上半年在5月份打平,6月份同比回升,整体增量在4-6%水平,增速放缓但下半年的预期依然可维持,全年用钢增长10%依然可以保持。工程机械,在3月份开始就同比持平,至6月份开始略有放缓,同比增速也达到了5-7%,3季度进入淡季,不过8月初仍继续回升。重卡则是一直呈现逐月上升的趋势,到6月份呈现一定颓势,上半年同比增长在7%左右,不过上半年增速略有透支,对于下半年而言略差,全年预期在4-5%。而剩余行业,造船、集装、出口等行业,均处于负增长或维持的趋势,整体消费需求下降在4-15%不等。就按照当前的表观消费看,7-8月表现为淡季不淡,而9月份表现不佳,传统旺季在前期需求透支的情况下不及预期,3季度需求表现为前高后低,4季度仍有一波需求释放的可能。

11月预测:

三季度GDP增长4.9%,经济恢复程度不及预期,宏观经济利好有限加上9月粗钢产量增幅巨大,期货高位震荡,商家操作上坚挺出货为主,但终端对高位资源认可有限,低位资源成交尚可。

10月新增订单情况将维持9月份小幅增长,但总量变化不大,工程机械目前需求仍较为强劲,市场处于下半年周期性旺季。造船行业完工量大幅高于新船承接量,导致手持订单量减少,短期将维持低位运行,中后期,随着期卷震荡,需求一般,现货市场价格窄幅震荡。进入十一月,冬储开始,北材南下流动性或将进一步扩大,从当前各钢厂出台十一月份价格政策来看,当前支撑力不足,加之冬月开始,北方工地或将受天气影响,运输受阻等因素增加,不排除现货价格有下降的趋势。

综上所述,短期内热卷价格易跌难涨,需求一般,北方冷空气早于往年,且后期面临北材南下和冬储,钢价仍有下行空间。在暂无重大利好消息的支撑下,预计十一月份热卷价格或将继续走弱。

(关键字:热轧 月报)