概述:10月份,国内中厚板品种价格呈现窄幅盘整的走势。库存层面的情况来看,10月底全国25个重点城市的库存均值较9月小幅增加。从钢厂产能释放方面的情况来看,10月份钢厂产出小幅提升。各基本面的大致情况基本如下:

一、10月份中厚板国际市场整体回顾

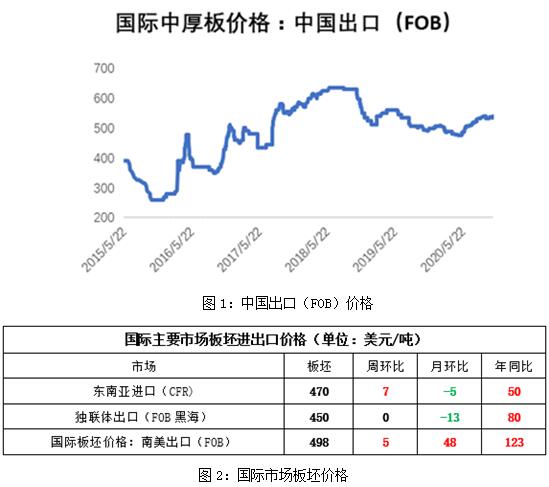

10月份中国中厚板出口价格温和上扬,月环比涨8美元/吨。国际市场板坯价格涨跌互现,其中东南亚进口价格月环比跌5美元/吨,独联体出口价格月环比跌13美元/吨,南美出口价格月环比涨48美元/吨。详见图1、图2:

二、10月份中厚板国内市场整体回顾

(一)、中厚板钢厂生产情况

从长期跟踪的中厚板生产情况来看,10月份钢厂产能释放力度较9月份小幅提升,从本网站周度钢厂环节的数据来看,10月份平均产能利用率为:84.23%,9月份平均产能利用率为:84.23%,月环比增0.59%,2019年10月份同期数据为72.90%,年同比增11.92%,具体情况如下图3所示:

(二)、中厚板社会库存情况

从本网跟踪的市场库存方面的情况来看,10月国内市场中厚板库存整体呈现小幅增加的趋势。从均值来看,10月份社会库存均值为116.20万吨,9月份社会库存均值为110.03万吨,月环比增5.61%,2019年10月份社会库存均值106.28万吨,年同比增8.54%。具体情况如下图4所示:

(三)、中厚板钢厂库存情况

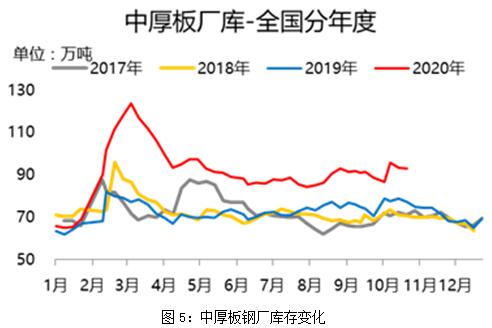

从本网跟踪的钢厂库存方面的情况来看,10月国内钢厂中厚板库存相较于9月份小幅增加。从均值来看,10月份钢厂库存均值为91.72万吨,9月份钢厂库存均值为90.62万吨,月环比增1.21%,2019年10月份钢厂库存均值77.42万吨,年同比增18.47%。具体情况如下图5所示:

(四)、表观消费量监测

从监测的表观消费数据来看的话,周度数据跟踪情况显示进入10月份消费量小幅走弱。10月份均值为135.80万吨,9月份均值为138.60万吨,月环比降2.02%;2019年同期117.26万吨,年同比增15.81%。具体情况如下图6所示:

(五)、利润情况跟踪

9月份本网跟踪行业内中厚板利润均值在15元/吨,较8月份降74元/吨。具体情况如下图7所示:

(六)、中厚板国内价格价格表现

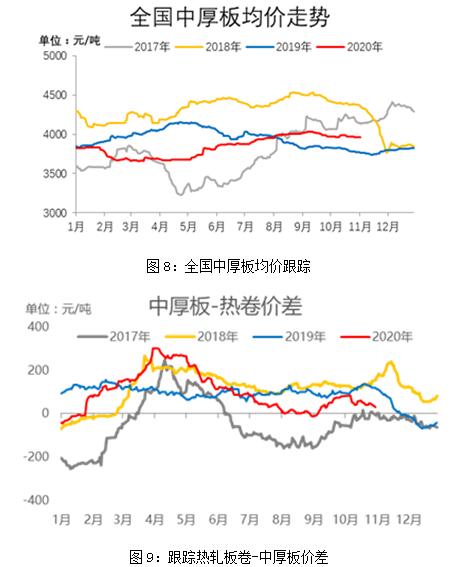

10月份全国中厚板均价窄幅盘整。10月份国内普板均价3973元/吨,9月份国内普板均价4010.32元/吨,环比9月份跌37.32元/吨,跌幅0.93%,同比2019年同期涨178.42元/吨,涨幅4.70%。从品种价差方面的情况来看,10月份热轧板卷与中厚板之间的价差为46.18元/吨,9月份热轧板卷与中厚板之间的价差为32.42元/吨,价差扩大13.76元/吨;2019年同期数据为121.26元/吨,同比价差缩小75.08元/吨。(备注:价差是指的热轧板卷价格减去中厚板价格)具体情况如下图8、图9所示:

三、11月份整体预测

展望11月份,从中厚板市场基本面环节来看,供应端减量的迹象尚不明显,另悉,部分钢厂订单依然存在缺口,短期价格推涨动力不足,下面对部分热点详细进行一下解读。

(一)、短期成本支撑力度不强

铁矿石供应方面,11月预计仍将小幅增加,核心原因是因为全球铁矿石供应环比稳中有增,而随着海外疫情二次爆发后,全球发往中国比例维持高位,中国铁矿石到港量较十月同步保持一定增量。需求端,11月钢厂限产有进一步趋严迹象叠加低利润下钢厂例行检修的增加,铁矿石需求环比加速回落。供需矛盾较前期进一步激化,预计11月价格延续偏弱运行。焦煤、焦炭方面,受煤矿安全、超产检查、山西焦化去产能等影响,后期焦煤、焦炭仍将逐步上涨。综合来看,11月钢厂成本支撑力度不强。

(二)、预计后期需求或难言乐观

10月31日发布的中国采购经理指数显示,三大采购经理指数连续8个月位于扩张区间,显示我国经济继续保持稳定复苏态势。其中制造业采购经理指数为59.3%,比上月上升0.6个百分点;非制造业商务活动指数为56.2%,比上月上升0.3个百分点。综合PMI产出指数为51.4%,比上月回落0.1个百分点。

截止10月底,从本网跟踪的中厚板生产企业手持订单量情况来看,41家样本企业11月手持订单量低于计划产量64.93万吨。从产销情况看,21.95%的生产企业手持订单量与11月计划产量持平,月环比降2.44%;60.98%的生产企业手持订单量低于11月计划产量,月环比降2.43%;17.07%的生产企业手持订单量高于11月计划产量,月环比增4.87%。分区域看,华南区域钢厂手持订单量与11月计划产量持平,中南区域钢厂手持订单量高于11月计划产量,其他区域手持订单量低于11月计划产量,其中华北、西南区域整体接单情况略差。

综合来看,从本网跟踪的中厚板生产企业调研数据显示,41家样本生产企业11月计划产量647.8万吨,日均产量21.59万吨,月环比增1.84%;样本生产企业11月手持订单量582.87万吨,日均手持订单量19.43万吨,月环比增0.67%。短期来看,一方面市场需求依旧不温不火,整体成交情况不佳,价格大幅拉涨动力不足;另一方面,受期货与钢坯价格上涨影响,贸易商心态逐渐好转,目前报价多以稳中偏强为主。不过中长期来看,如果中厚板生产企业产量无明显减量,后期仍有下跌的风险。

(关键字:中厚板 月报)