国内市场回顾:2012年春节后国内建筑钢材市场持续保持低迷态势,整体市场行情启动较往年推迟较长时间,并且市场心态偏于悲观。一方面,市场延续年前疲软局面,节后终端需求没有明显的释放,导致市场成交情况不理想。另一方面,尽管节后国内线螺社会库存增量小于往年,但截至到2月中旬,各地库存继续处于补库状态,因此从本月整体库存来看,压力明显大于去年,从而更加重了贸易商的谨慎操作。另外,受去年,尤其是去年下半年经济形势疲软,资金流动性差、房地产等基本建设全面放缓等特点的影响,全国线螺市场需求偏弱,并且今年春节较早,截至到2月份北方气温较低,工地开工条件不足,终端需求启动缓慢,华南市场需求略有起色,但受制于北方资源大量南下的因素,价格整体仍呈现下滑趋势。

一、2月份建筑钢市华北领涨 华东下跌

节后的国内线螺市场一直处于下跌过程中,各地市场整体需求较弱,现货价格持续处于倒挂局面。受此影响,尽管成交一般,但商家涨价心切,一方面减少亏损,同时也能缓解资金紧张的情况。因此到2月下旬,随着河钢下旬价格螺纹钢出厂价格100-170元/吨不等的大幅上调,华北市场率先上调现货报价,从而引发了各地线螺报价纷纷窄幅跟涨,而涨价初期,下游需求也确实出现好转。再加上月底河钢结算价格的出台,使得北方市场价格反弹的情绪继续蔓延,整体来看,本月华北线螺市场涨幅明显,需求陆续恢复,商家信心也逐步建立。

受北方市场价格上涨的影响,本月下旬华东和华南市场现货价格也出现小幅反弹,但幅度明显小于北方,尤其是华东地区,月初价格下滑幅度和速度较快,使得整月来看现货价格仍呈大幅下跌态势。其中持续的阴雨天气对华东市场成交影响不可小觑,但整体需求恢复程度,商家信心等各方面,都不如北方市场。不过随着月末主流报价的窄幅上调,市场上低价资源陆续减少,可以说本月华东和华南地区属于稳步筑底的过程。

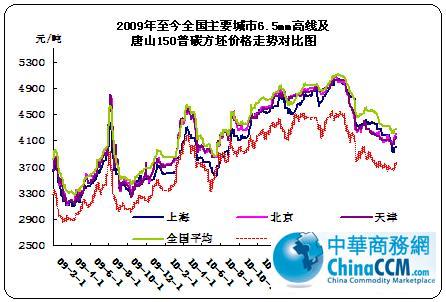

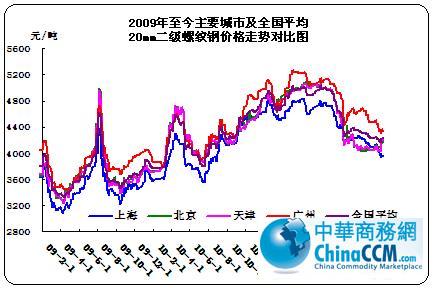

截止到本月底,全国20个重点城市

表1:2012年2月国内主要市场建筑钢材价格变化情况(单位:元/吨)

|

高线 |

上海 |

杭州 |

北京 |

天津 |

广州 |

武汉 |

成都 |

|

规格 |

|

|

|

|

|

|

|

|

1.31 |

4170 |

4350 |

4190 |

4100 |

4530 |

4280 |

4620 |

|

2.29 |

4020 |

4180 |

4210 |

4160 |

4420 |

4280 |

4350 |

|

涨跌 |

-150 |

-170 |

20 |

60 |

-110 |

0 |

-270 |

|

螺纹钢 |

上海 |

杭州 |

北京 |

天津 |

广州 |

武汉 |

成都 |

|||||||

|

材质 |

HRB335 |

HRB400 |

HRB335 |

HRB400 |

HRB335 |

HRB400 |

HRB335 |

HRB400 |

HRB335 |

HRB400 |

HRB335 |

HRB400 |

HRB335 |

HRB400 |

|

1.31 |

4090 |

4240 |

4350 |

4480 |

4100 |

4220 |

4050 |

4160 |

4480 |

4620 |

4280 |

4450 |

4460 |

4700 |

|

2.29 |

3960 |

4100 |

4170 |

4320 |

4200 |

4280 |

4230 |

4280 |

4330 |

4560 |

4280 |

4450 |

4430 |

4630 |

|

涨跌 |

-130 |

-140 |

-180 |

-160 |

100 |

60 |

180 |

120 |

-150 |

-60 |

0 |

0 |

-30 |

-70 |

二、钢厂订货量不足 检修限产陆续增多

随着节后国内线螺市场的持续疲软,以及社会库存量的不断走高,多数贸易商在刺激出货的同时,也在积极减少订货以便降低出货压力。在这种情况下,各钢厂订单明显降低,为应对疲软的市场,减少自身去库存化的难度,国内一二线钢厂陆续安排检修减产,并且检修时间和减产的数量较上个月均有增加。具体来看,沙钢在1月份整月检修的情况下,3月对棒材线继续检修半个月,影响产量在4万吨左右;新抚钢从2月下旬开始,一直到4月份对线棒材生产线进行分开检修,预计影响总量在10万吨以上。另外柳钢、闽源、厦门众达、广西万钢等钢厂本月棒线材产线均有一周左右的检修。整体来看,本月检修减产影响的总量较上月有所增加。

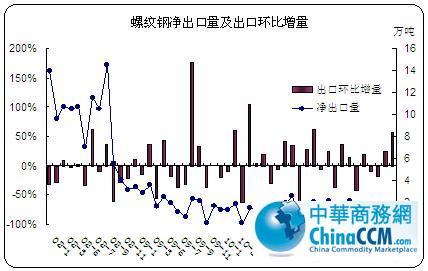

三、建筑钢材净出口总量波动不大

从2012年1月份螺纹钢进出口数据来看,虽然本月进口量和出口量均有明显上升,但净出口总量仍波动不大,因此对国内线螺内需偏少的市场来说,缓解作用仍然不大。具体来看,1月份我国热轧螺纹钢进口量为1.02万吨,出口量为2.46万吨,净出口总量为1.44万吨,环比去年12月份上涨了15.8个百分点。

四、2月份全国建筑钢材社会库存继续直线上升

春节刚过,国内钢材库存增量有限,使得本来就不景气的市场增添了些许安慰。但是令市场大跌眼镜的是,社会库存的增量远非如此。进入2月份,国内钢材社会库存,尤其是线螺库存继续呈现直线上升局面。节后陆续的补充,导致当前库存明显高于往年,也更增添了市场方面的压力,多数贸易商为缓解这种局面,订货量均有下降,一方面缓解销售压力,另一方面对后市仍表现不乐观,尤其是在房地产等基本建设全面放缓的前提下,保障房建设仍未出现大量开工的迹象。截至到

五、国内一线钢厂价格继续探底

伴随节后国内线螺市场的持续回落,一二线钢厂出厂价格也被动下调,尤其是一线钢厂,由于其调整时间没有民营钢厂那么灵活,因此在市场波动幅度较大的时候,钢厂每次调整幅度相当于民营钢厂的累积调整幅度。

以下是河钢和沙钢两大钢厂2011年-2012年建筑钢材政策调整走势图,其中由于现货价格倒挂幅度较大,沙钢连续两旬出厂价格大幅下调,累积下滑幅度为280-300元/吨。与沙钢不同的是,河钢在正常每旬价格出台之后,月底会有结算价的出台,此结算价才真正预示着贸易商的盈亏程度,因此调整机制较沙钢要灵活一些。况且由于北方市场在本月下旬出现领涨,整体亏损情况较华东和华南市场略好,因此在河钢下旬价格出现上涨之后,现货市场价格开始跟涨,从而形成了北方市场的领涨局面。

综上所述,本月国内建筑钢材市场整体继续延续一月份的低迷态势,但随着河北钢铁集团价格的率先上调,北方市场出现好转,主导价格逐步回升。而华东和华南地区虽然月末价格也小幅跟涨,但由于月初价格下浮较大,因此整体来看仍呈走低态势。同时截至到本月下旬,我国PMI小幅回暖、央行存准下调0.5个百分点、希腊危机通过第二轮援助计划等一系列利好,刺激螺纹钢期盘也震荡回暖,更增添了市场看多的信心。不过从实际出发,虽然当前市场需求较上月出现好转,但毕竟社会库存已经达到峰值,此时正是去库存化的时候,而价格并不适宜大幅抬升,否则市场恐会第三次下滑筑底,反而更延长了节后行情的到来,因此随着三月份天气的转暖,工地开工率的增加,以及部分地区保障房等建设的陆续开工,三月份建筑钢材市场会有起色,价格方面也会稳步回升,逐步进入正轨。(中华商务网 武晓静)

(关键字:建筑钢材 回暖 3月份)