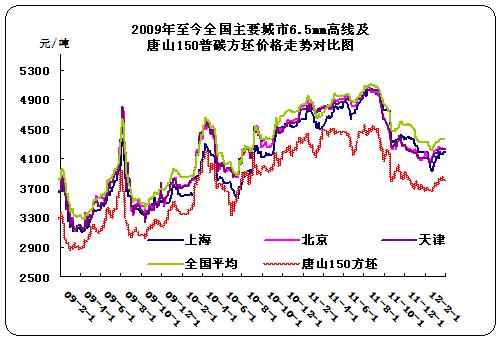

国内市场回顾:2012年度的国内建筑钢材市场,一路跌跌撞撞到3月份。而在本月度可谓实现了今年以来的首次全面上涨,并且高线最高涨幅达到200元/吨,螺纹钢最高涨幅达到220元/吨。贸易商逐步摆脱亏损局面,钢厂价格也稳步回升。尽管部分一线钢厂仍然处于亏损,但截至到本月底唐山3790元/吨的方坯价格,以及月度调整仅仅为30元的幅度均可以充分的说明,钢厂成品材的轧制还是有一定的利润空间的,但是随着人工成本的上升,以及电价、油价甚至仓储费等其他费用的逐步走高,都无形中扩大了钢厂的生产成本,从而导致部分钢厂持续亏损。另外,除了价格上涨较快以外,市场需求也相应的出现了局部的释放,但效果并不令市场满意,尤其是高位资源成交较差。高企的社会库存处于下滑通道中,但去库存的速度较慢,这些因素累计的效应阻碍了市场快步上行的脚步,从而也加重了钢厂、贸易商以及终端企业的观望氛围。

一、3月份建筑钢市阶段性上涨

本月国内建筑钢材市场呈现阶段性上涨。一方面随着天气的转暖以及南方雨水的减少,终端需求确有释放,工地开工率有所上升,支撑市场行情的回暖。另一方面在需求有所释放的前提下,钢厂和贸易商均有意拉涨现货价格,以便尽快摆脱亏损局面。与此同时,我们也不得不看到无论是宏观经济,还是实体企业,以及钢市库存等利空种种利空因素,都压制着当前钢材市场的整体大步向前的脚步,以至于虽然本月各地线螺价格均出现明显上涨,但几乎都遵循着“前进一大步,后退一小步”的原则。不过针对目前市场情况,多数贸易商对市场认识较为清楚,因此整体操作很是谨慎,尤其是资金面趋紧的情况下,这种走势恐怕还得延续一段时间。

截止到本月底,全国20个重点城市

表1:2012年2月国内主要市场建筑钢材价格变化情况(单位:元/吨)

|

高线 |

上海 |

杭州 |

北京 |

天津 |

广州 |

武汉 |

成都 |

西安 |

|

规格 |

|

|

|

|

|

|

|

|

|

2.29 |

4020 |

4180 |

4210 |

4160 |

4420 |

4280 |

4350 |

4230 |

|

3.31 |

4180 |

4380 |

4230 |

4220 |

4420 |

4440 |

4470 |

4430 |

|

涨跌 |

160 |

200 |

20 |

60 |

0 |

160 |

120 |

200 |

|

螺纹钢 |

上海 |

杭州 |

北京 |

天津 |

广州 |

武汉 |

成都 |

西安 |

||||||||

|

材质 |

HRB335 |

HRB400 |

HRB335 |

HRB400 |

HRB335 |

HRB400 |

HRB335 |

HRB400 |

HRB335 |

HRB400 |

HRB335 |

HRB400 |

HRB335 |

HRB400 |

HRB335 |

HRB400 |

|

2.29 |

3960 |

4100 |

4170 |

4320 |

4200 |

4280 |

4230 |

4280 |

4330 |

4560 |

4280 |

4450 |

4430 |

4630 |

4100 |

4290 |

|

3.31 |

4130 |

4190 |

4250 |

4350 |

4270 |

4370 |

4270 |

4360 |

4350 |

4560 |

4340 |

4530 |

4520 |

4630 |

4320 |

4490 |

|

涨跌 |

170 |

90 |

80 |

30 |

70 |

90 |

40 |

80 |

20 |

0 |

60 |

80 |

90 |

0 |

220 |

200 |

二、钢厂生产力迅速恢复 产量连续上升

随着现货市场的好转,本月各大一二线钢厂也均出现好转局面,虽然部分一线钢厂仍然处于亏损局面,但环比一月份来看亏损幅度有所减小。而二三线钢厂由于各方面管理成本偏低,本月已经初步实现一定的利润值。据中钢协最新数据显示,2月份纳入中钢协统计的大中型钢铁企业实现利润-5.48亿元,与去年同期相比减少88.25亿元,下降幅度达106.62%。1至2月,大中型钢铁企业累计实现利润-28.04亿元,同比减少191.47亿元。此数据反映了在当前经济疲软,钢材行业不景气的情况下,钢厂继续亏损,但幅度有所减小。同时这也正好反映了当前武钢养猪、鞍钢搞农业等一系列非钢产业应运而生的原因。

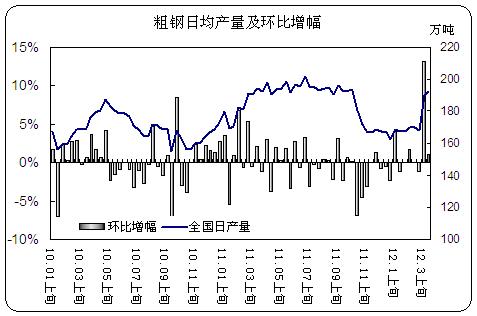

另外,虽然在国内建筑钢材现货价格逐步上行,钢厂价格出现了稳步拉涨,但是由于各地社会库存高企,贸易商操作谨慎,订货量仍然不足,因而钢厂库存消化也很有限。与此同时,我们看到之前减产、限产的部分钢厂,尤其是一线大厂,却也已经悄然恢复生产,进而在产能释放较大的前提下,需求并没有得到如期的提升。高位上涨的粗钢产量、线材螺纹钢产量,甚至是国内部分仍在投产的长材产线,都给市场带来了较大的压力,也使得本来就进入旺季却销售不旺的市场,更增添了些许悲观氛围。

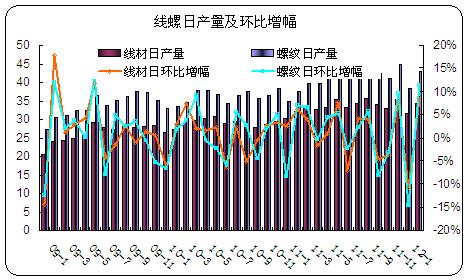

从具体数据方面来看,截至到3月中旬,全国粗钢预估日均产量已经恢复到了192万吨的水平,环比一月上旬上涨13.57个百分点。并且逐步接近2011年下半年的最高水平。而2月份我国线材和热轧螺纹钢的日均产量分别达到34.16万吨和42.73万吨,环比一月份涨幅分别为8.36%和11.49%。

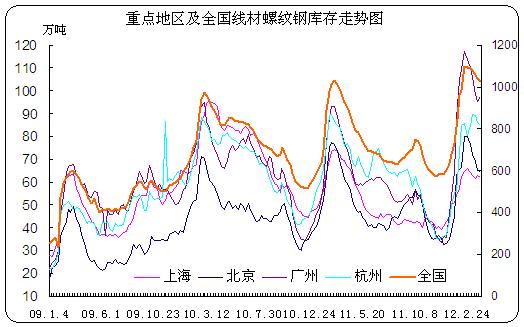

三、3月份全国建筑钢材社会库存消化能力偏弱

从春节过后一直到2月下旬,国内建筑钢材市场一直处于补库存阶段,并且全国主要城市线材螺纹钢总库存量在

从图中可以看出,截至到本月底,广州和北京地区库存消化速度相对明显,而上海、杭州等地库存波动较大,尤其是杭州地区,

四、基本建设增速放缓成为需求疲弱的主要因素

下图为我国商品房新开工面积、施工面积同比增速走势图,从图上可以看出,随着我国去年一整年对房地产的调控,2011年全国商品房新开工面积较2010年很大的回落,尤其是在上半年曲线对比非常明显。并且由于部分项目在年底并未完成,因而转嫁到了来年的开春,也就是上半年。但从2012年前两个月数据来看,尽管新开工面积和施工面积环比去年12月份出现增长,但涨幅仍低于去年同期,尤其是新开工面积,今年1-2月份同比增速仅上涨了5.06个百分点,远远低于去年同期的28.07个百分点。由此可见在国家继续大力调控房价的信心下,房地产企业确确实实感觉到了不小的压力,尽管与成本相比,房产利润值还是相当可观,但新开工数量上的减少以及我国存量房的高企,均打压了房地产的嚣张气焰,同时对我国建筑钢材需求方面也形成了不小的影响。

五、矿价小涨 钢企成本再度上升

本月整体来看除了铁矿石价格在月底出现小幅上涨以外,煤焦等原料价格基本持稳。而本月钢坯价格也维持小范围波动,目前3790元/吨的价格仅仅比月初上涨30元/吨。受此影响,钢厂从纯轧制成本来看,涨幅并不明显。但是算上电价、油价、以及人工成本及管理等各项成本的考虑,钢厂仍处于亏损局面。受此影响,在本月现货价格逐步上涨的同时,国内一线二线钢厂成品材出厂价格均稳步回升。

以下是河钢和沙钢两大钢厂2011年-2012年建筑钢材政策调整走势图。为跟上现货市场涨价的脚步,同时也为尽快摆脱亏损,沙钢和河北钢铁集团两大线螺主力军团旬调价也是节节攀升,并继续助涨现货市场。其中沙钢3月份高线上涨150元/吨,螺纹钢上涨50元/吨,盘螺上涨250元/吨。河钢高线上涨100元/吨,螺纹上涨100-150元/吨,盘螺上涨100元/吨。从整体上来看,由于前期高线和盘螺价格偏低,本月涨幅较明显。而华北地区河钢螺纹钢较大的涨幅,主要也对上月华北地区领涨现货市场的补涨。

综上所述,春节后一直到二月份国内建筑钢材疲软的市场有所改观,各地主流价格也均出现不同幅度的上涨。整体需求虽然释放有限,但市场信心还是有所增长。尤其是在现货价格走高的同时,各大钢厂价格均有不同幅度的追涨,同时也继续支撑现货市场。整体来看四月份的建筑钢市,虽然经济疲软、基本建设继续放缓、需求难以集中释放、资金紧张局面并未缓解等一系列困难摆在面前,但成本的支撑、保障房、公路等基本建设开工率的上升以及市场的信心仍然是推动市场继续走高的主要因素。当然其中不乏出现小幅波动,但只要市场把握好上涨节奏,避免再度出现大幅回跌的可能,那么四月份的钢市还是相对乐观的。(中华商务网 武晓静)

(关键字:国内 建筑钢市)