№ъДЪКРіЎ»Ш№ЛЈәҫӯАъБЛИэФВ·ЭөДИ«ГжЙПХЗЈ¬№ъДЪЛДФВЦРПВС®ҪЁЦюёЦІДКРіЎФЩ¶И»ЦёҙөҪОИІҪ»ШВдөДҫЦКЖЦРАҙЈ¬ІўЗТ»·ұИФВіхөДХӯ·щЙПХЗЈ¬ПВөшөД·щ¶ИёьјУГчПФЎЈ¶шКРіЎРиЗуЈ¬ТІІўОҙЦ®З°ФӨЖЪөДДЗСщЈ¬іцПЦҙу·¶О§өДКН·ЕЈ¬ҫЎ№ЬЛжЧЕЖшОВөДЙПЙэЈ¬ёчөШ¶јТСҫӯҫЯұёБЛҝӘ№ӨөДМхјюЈ¬ө«ҝӘ№ӨВКТФј°ЧКҪрБҝИФИ»КЗУ°ПмЦХ¶ЛРиЗуөДЧоЦчТӘТтЛШЎЈН¬КұјшУЪҪсДкЗ°јёёцФВТФАҙёЦКРјЫёсҫщҙҰУЪХрөҙМ¬КЖЈ¬УИЖдКЗФЪіЙҪ»әНКРіЎРЕРДЛ«Л«І»ХсөДЗйҝцПВЈ¬ұҫФВПВ°лФВПЦ»хЦчБчјЫёсЙПХЗ¶ҜБҰГчПФІ»ЧгЎЈ¶шёчҙуТ»¶юПЯёЦі§ТІФЪПЦ»хөДҙш¶ҜПВЈ¬іці§јЫёсТФОИОӘЦчЈ¬Т»·ҪГжёшҙъАнЙМБфТ»¶ЁБҝөДАыИуҝХјдЈ¬БнТ»·ҪГжТІ¶ФПЦ»хКРіЎЖрөҪЦ§іЕЧчУГЈ¬Н¬КұТІҫЎБҝО¬іЦЧФјәөД¶©»хБҝЈ¬ұЬГвЧФЙнҝвҙжјМРшҙу·¶О§ФцјУЎЈБнНвЛдИ»өұЗ°КРіЎИФІ»ҫ°ЖшЈ¬ө«КЗ¶ФУЪКРіЎАҙЛөЈ¬ёЦі§әНГіТЧЙМҫщУРАыИуҝЙСФЈ¬УИЖдКЗЦРРЎРНёЦі§Ј¬ФЪіЙұҫҪПөНөДЗйҝцАыИуВКГчПФёЯУЪТ»ПЯёЦі§Ј¬ТтҙЛХыМеАҙҝҙёЦі§ІъДЬАыУГВКҪПёЯЈ¬ХвТІКЗТЦЦЖПЦ»хКРіЎјЫёсіЦРшЧЯёЯөДЦШТӘТтЛШЎЈ

Т»Ўў4ФВ·ЭҪЁЦюёЦКРјЫёсПИСпәуТЦ

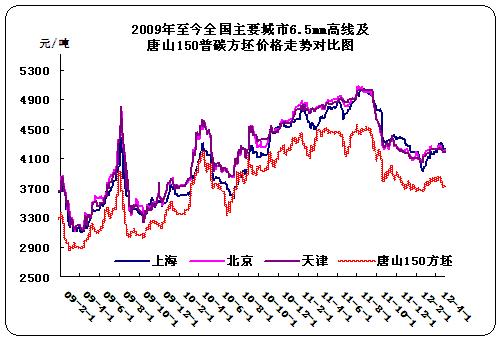

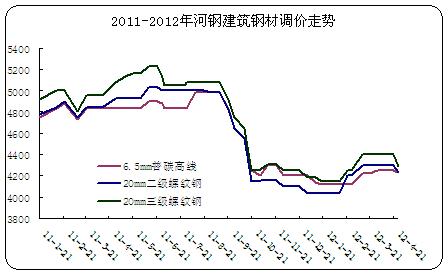

ұҫФВ№ъДЪҪЁЦюёЦІДКРіЎіКПЦПИСпәуТЦМ¬КЖЎЈЖдЦРЙП°лФВСУРшИэФВ·ЭЙПХЗРРЗйЈ¬ө«ЛжЧЕјЫёсөДЧЯёЯЈ¬КРіЎРиЗуІўОҙПсЦ®З°ФӨЖЪөДДЗСщіцПЦҙу·¶О§КН·ЕЈ¬·ҙ¶шКЗЦХ¶ЛЖуТөјхЙЩБЛІЙ№әІўҪшИл№ЫНыЖЪЈ¬ХвҫНФміЙБЛјЫёсҙу·щАӯХЗІўОҙөГөҪКРіЎөДИПН¬ЎЈТтҙЛЙМјТАӯХЗРЕРДІ»ЧгЈ¬УЪКЗҙУЦРПВС®ҝӘКјЈ¬КРіЎЦчБчјЫёсЦрІҪОИЦР»ШВдЈ¬УИЖдТФұұ·ҪКРіЎОӘЦчЈ¬ПВөшМ¬КЖЦрҪҘВыСУөҪ»Ә¶«әН»ӘДПКРіЎЈ¬ХыМеКРіЎҫщұнПЦіцЖЈИнҫЦГжЎЈ

ҪШЦ№өҪұҫФВөЧЈ¬И«№ъјёёцЦШөгіЗКР6.5mmёЯПЯЎўΦ20mm¶юј¶ВЭОЖёЦәНΦ20mmИэј¶ВЭОЖёЦјЫёсҫщіцПЦБЛГчПФ»ШВдЈ¬І»№эҫЯМеАҙҝҙЈ¬ЖдЦРёЯПЯПВ»¬·щ¶ИГчПФРЎУЪВЭОЖёЦЈ¬¶ш¶юј¶ёЦПВ»¬·щ¶ИГчПФҙуУЪИэј¶ВЭОЖёЦЎЈҝЙјыөұЗ°КРіЎЙПЈ¬»№КЗИэј¶ёЦҝ№өшРФДЬҪПЗҝЈ¬УИЖдКЗҪьЖЪФҪАҙФҪ¶аөДёЦі§ПсИэј¶ҝ№ХрЙхЦБЛДј¶ёЦ·ҪПт·ўХ№Ј¬ТФұгҝмЛЩХјБмёЯ¶ЛКРіЎІўФцЗҝЧФЙнЛщХј·Э¶оЈ¬ХвФЪХыМеј¶ұрЖ«өНөД№ъДЪҪЁЦюёЦІДКРіЎ·ҪГжАҙҝҙЈ¬ОЮТЙКЗҝмЛЩЧЯіцөұЗ°ҫҪҫіөДТ»МхҪЭҫ¶Ј¬ёьәОҝц¶ФУЪёЦі§АҙЛөЈ¬іЙұҫТӘФ¶Ф¶РЎУЪіці§АыИуВКЎЈҙУҫЯМеКРіЎАҙҝҙЈ¬ұҫФВ»ӘұұјЫёсЛдИ»БмөшКРіЎЈ¬ө«ХыМе·щ¶ИІўІ»ҙуЈ¬·ҙ¶шКЗ»ӘДПәНЦРДПКРіЎВЭОЖёЦПВ»¬·щ¶ИЖ«ҙуЈ¬ХвёъөұөШРиЗуІ»ҫ°ЖшТФј°јЫёс»щКэҪПёЯУР№ШЎЈ

ұн1Јә2012Дк2ФВ№ъДЪЦчТӘКРіЎҪЁЦюёЦІДјЫёсұд»ҜЗйҝцЈЁөҘО»ЈәФӘ/¶ЦЈ©

| ёЯПЯ | ЙПәЈ | әјЦЭ | ұұҫ© | МмҪт | №гЦЭ | Одәә | іЙ¶ј | Оч°І |

| №жёс | 6.5mm | 6.5mm | 6.5mm | 6.5mm | 6.5mm | 6.5mm | 6.5mm | 6.5mm |

| 3.31 | 4180 | 4380 | 4230 | 4220 | 4420 | 4440 | 4470 | 4430 |

| 4.28 | 4220 | 4370 | 4220 | 4170 | 4370 | 4340 | 4420 | 4430 |

| ХЗөш | 40 | -10 | -10 | -50 | -50 | -100 | -50 | 0 |

| ВЭОЖёЦ20mm | ЙПәЈ | әјЦЭ | ұұҫ© | МмҪт | №гЦЭ | Одәә | іЙ¶ј | Оч°І | ||||||||

| ІДЦК | HRB335 | HRB400 | HRB335 | HRB400 | HRB335 | HRB400 | HRB335 | HRB400 | HRB335 | HRB400 | HRB335 | HRB400 | HRB335 | HRB400 | HRB335 | HRB400 |

| 3.31 | 4130 | 4190 | 4250 | 4350 | 4270 | 4370 | 4270 | 4360 | 4350 | 4560 | 4340 | 4530 | 4520 | 4630 | 4320 | 4490 |

| 4.28 | 4130 | 4230 | 4210 | 4310 | 4240 | 4310 | 4200 | 4260 | 4280 | 4410 | 4250 | 4440 | 4430 | 4510 | 4290 | 4460 |

| ХЗөш | 0 | 40 | -40 | -40 | -30 | -60 | -70 | -100 | -70 | -150 | -90 | -90 | -90 | -120 | -30 | -30 |

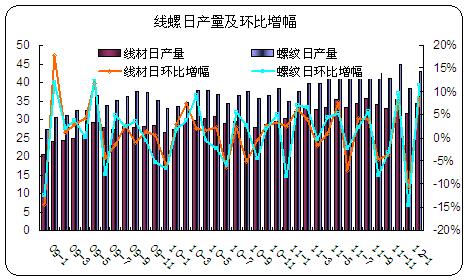

¶юЎўёЦі§ІъДЬАыУГВКідЧг ҙЦёЦёЦМъІъБҝЛўРВјЗВј

ИэФВ·ЭҪЁЦюёЦІДПЦ»хКРіЎөДәГЧӘЈ¬ТФј°јЫёсөДІ»¶ПЧЯёЯЈ¬ёшёЦі§ЕӨЧӘҝчЛрҫЦГжМṩБЛБјәГөД»ъ»бЈ¬ТІХэТтОӘИзҙЛЈ¬Т»¶юПЯёЦі§ІъДЬАыУГВКҫщУРІ»Н¬іМ¶ИөДМбёЯЎЈН¬КұЛдИ»ёЦЕчјЫёсЖ«өНЈ¬ө«ҪьЖЪЦчөјјЫёсИФФЪІ»¶ПХрөҙПВ»¬Ј¬ТтҙЛёшБЛИэПЯёЦі§ёьҙуөДАыИуҝХјдЎЈЦБҙЛЈ¬И«№ъҙЦёЦј°ҪЁЦюёЦІДЙъІъЧЬБҝҙуҙуМбёЯЎЈ

ПВНјОӘ09ДкЦБ2012ДкИ«№ъҙЦёЦИХҫщІъБҝј°»·ұИФц·щЎЈҙУНјЙПҝҙЈ¬ҙУ2011Дк11ФВ·ЭЖрЈ¬И«№ъҙЦёЦІъБҝБ¬РшЛДёцФВіКПЦЙПЙэМ¬КЖЈ¬ІўЗТФЪҪсДк3ФВ·ЭҙпөҪ198.65Нт¶ЦөДИХҫщІъЦөЎЈЖдЦРҫЭЦРёЦРӯС®ұЁНіјЖЈ¬4ФВЦРС®Ј¬ОТ№ъҙЦёЦИХҫщІъБҝҙпөҪ203.08Нт¶ЦЈ¬ПВС®ЛдВФУР»ШВдЈ¬ө«ИФУР200.52Нт¶ЦөДБҝЈ¬ҪПТ»ФВ·ЭХЗ·щҪУҪь20ёцөгЎЈБнНвФЪ»щКэҪПҙуөДЗйҝцПВЈ¬ҫЎ№ЬФц·щЦрІҪ»ШВдЈ¬ө«ҙЦёЦЎўёЦІДЧЬБҝИФИ»ТФЕУҙуөДКэБҝФЪФціӨЈ¬УИЖдКЗФЪөұЗ°ЖЈИнөДҫӯјГЦРЈ¬МъВ·Ўў№«В·Ўў·ҝөШІъөИ»щұҫҪЁЙиРиЗуұҫАҙҫНҙҰУЪО®ЛхЧҙМ¬ЦРЈ¬ТІёьјУЦШБЛёЦІДКРіЎөД№©РиГ¬¶ЬЎЈ

БнНвФЪИ«№ъҙЦёЦЎўёЦІДІъБҝҙу·щЙПЙэөДН¬КұЈ¬ХјұИҪПЦШөДПЯВЭЖ·ЦЦЈ¬ТІТАҫЙФЪҙу·¶О§өДА©ХЕЧЕЎЈҙУҪсДкЗ°ИэёцФВКэҫЭАҙҝҙЈ¬ПЯІДәНВЭОЖёЦ»·ұИФц·щҫщО¬іЦФЪ7%-13%өДЛ®ЖҪЙПЎЈУИЖдКЗ¶юФВ·ЭЈ¬ПЯІДәНВЭОЖёЦ»·ұИФц·щ·ЦұрҙУДкөЧөДёәЦөТ»ПВМбЙэөҪ8%-11%ЎЈТІК№өГұҫАҙҫНКэБҝЖ«ҙуЎўј¶ұрЖ«өНЎўҝвҙжЖ«ёЯөДіӨІДКРіЎЈ¬ёьПФөГұИНщДкЖЈИхЎЈ

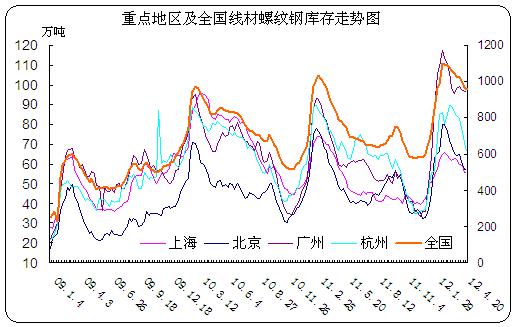

ИэЎўЛДФВИ«№ъҪЁЦюёЦІДЙз»бҝвҙжИФёЯУЪИҘДк

ҪшИлөҪИэФВ·ЭЈ¬И«№ъҪЁЦюёЦІДҝвҙж»щұҫҪшИлИ«ГжПВ»¬ҪЧ¶ОЈ¬ЛдИ»ёцұрЦШөгКРіЎЙз»бҝвҙжіцПЦХрөҙТФј°·ҙёҙЈ¬ө«ҙУХыМеЗъПЯНјАҙҝҙЈ¬¶јҙҰУЪИҘҝвҙж»Ҝ№эіМЦРЎЈ¶шөҪБЛЛДФВ·ЭЈ¬ЛдИ»КРіЎіЙҪ»·ҪГжІўГ»УРГчПФәГЧӘЈ¬ө«Йз»бҝвҙжПВ»¬ЛЩ¶ИУРЛщјУҝмЎЈТ»·ҪГжФЪКРіЎРЕРДІ»ЧгөДЗйҝцПВЈ¬ҙъАнЙМ¶©»хұИАэҫщУРТ»¶ЁөДХЫҝЫЈ¬ёцұрёЦі§ТІІЙИЎПЮІъұЈјЫөД·ҪКҪАҙјхЙЩ¶ФІҝ·ЦКРіЎөД№©УҰБҝЈ¬ҙУ¶шФміЙҪьЖЪКРіЎөҪ»хБҝУРЛщјхЙЩЎЈБнТ»·ҪГжЈ¬ЛдИ»КРіЎФӨЖЪіцПЦ»ШВдЈ¬ө«ЛжЧЕ№ӨөШҝӘ№ӨБҝөДРЎ·щФцјУЈ¬ЦХ¶ЛІЙ№әБҝЙРҝЙЈ¬Ц»І»№эКЗІҝ·ЦЖуТө·ЦЕъ·ЦҪЧ¶ОДГ»хЈ¬ө«ЧЬБҝ»№ЛгҝЙТФЎЈТтҙЛҙУХвБҪ·ҪГжАҙҝҙЈ¬ЛДФВ·ЭЙз»бҝвҙжјМРшПВ»¬ЎЈө«КЗҙУИ«№ъПЯВЭЧЬҝвҙжЗйҝцАҙҝҙЈ¬ИФФ¶Ф¶ТӘёЯУЪИҘДкЈ¬Ц»І»№эКЗЗшУт»ҜУРЛщЧӘТЖЈ¬ұұҫ©ЎўЙПәЈЎўәјЦЭөИЦШөгКРіЎҝвҙжҪПИҘДк»щұҫіЦЖҪЈ¬¶ш№гЦЭҝвҙжҙУИҘДкөД59.4Нт¶ЦФцјУөҪөұЗ°өД96.1Нт¶ЦЈ¬»·ұИФцјУ36.7Нт¶ЦЈ¬Фц·щОӘ61.78ёц°Щ·ЦөгЎЈБнНв»ӘЦРіӨЙіЎўОдәәөИөШТФј°ОчІҝІҝ·ЦөШЗшҝвҙжҪПИҘДкТІФцјУГчПФЎЈТтҙЛҙУХыМеЗйҝцАҙҝҙЈ¬ФЪ№ъДЪХыМеҫӯјГҪЁЙи·Е»әөДЗйҝцПВЈ¬РиЗуҪПНщДкіцПЦГчПФО®ЛхЈ¬¶шИ«№ъҝвҙжИҙГчПФёЯУЪНщДкЎЈ

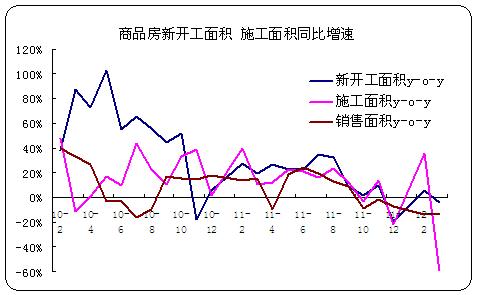

ЛДЎў»щұҫҪЁЙиФцЛЩИ«Гж»ШВд ёЦКРРиЗуФӨЖЪФЩ¶И»ШВд

ПВНјОӘОТ№ъЙМЖ··ҝРВҝӘ№ӨГж»эЎўК©№ӨГж»эТФј°ПъКЫГж»эН¬ұИФцЛЩЧЯКЖНјЈ¬ҙУНјЙПҝЙТФҝҙіцЈ¬ЧФИҘДкТ»ХыДк¶Ф·ҝөШІъКРіЎөДөчҝШЈ¬ТФј°ҪсДк¶аКэіЗКРПЮ№әХюІЯөДјМРшКөК©Ј¬өјЦВҪсДкТФАҙПъКЫГж»э»·ұИФц·щТ»В·ПВ»¬Ј¬ОӘҙЛРВҝӘ№ӨГж»эәНК©№ӨГж»эФЪҙЛУ°ПмПВҫщіКПЦіцәЬІ»ҫ°ЖшөДҫЦГжЎЈХэіЈЗйҝцПВЈ¬ҪшИлөҪИэФВ·ЭЈ¬ЛжЧЕұұ·ҪМмЖшөДЧӘЕҜТФј°ДП·ҪЖшәтөДККТЛЈ¬И«№ъРВҝӘ№ӨГж»эУҰёГЦрІҪҙу·¶О§ФцјУЈ¬ФЩјУЙПИҘДкОҙНк№ӨөД№ӨіМБҝЈ¬ҙЛЗ°К©№ӨГж»эТІКЗЦрФВФцјУөДЈ¬ј°КұФц·щіцПЦІЁ¶ҜЈ¬ө«ҫщОӘХэЦөЎЈө«ҙУҪсДкКэҫЭАҙҝҙЈ¬УИЖдКЗҙУИэФВ·ЭКэҫЭАҙҝҙЈ¬РВҝӘ№ӨЎўК©№ӨТФј°ПъКЫГж»э»·ұИФц·щИ«Гж»ШВдөҪёәЦөЈ¬¶шК©№ӨГж»эёьКЗТ»ФҫҙпөҪ60%өДПВ»¬·щ¶ИЈ¬ФЪҪьјёДкЦРҙҙПВБЛЧоёЯјЗВјЎЈТФХэТтОӘИзҙЛЈ¬ёЦКРУИЖдКЗҪЁЦюёЦІДКРіЎФӨЖЪФЩ¶И»ШВдЎЈ

ОеЎўёЦЖуҪфЧ·КРіЎҪЕІҪ АыИуЦөИФИ»УРПЮ

ұҫФВХыМеАҙҝҙҝуКҜЎўГәҪ№өИФӯБПјЫёс»щұҫіЦЖҪЈ¬ө«МЖЙҪёЦЕчјЫёсФЪХрөҙБЛТ»ёцФВЦ®әуЈ¬јЫёсУЦТФ3720ФӘ/¶ЦөДә¬Л°јЫКХіЎЈ¬»·ұИЙПФВөЧФЩ¶ИПВөш70ФӘЧуУТЎЈ¶шіЙЖ·ІДјЫёсПВ»¬10-100ФӘ/¶ЦЈ¬ұұ·ҪөШЗшПВөш·щ¶ИВФРЎУЪЕчБПЈ¬ТтҙЛ¶ФУЪөчЕчі§АҙЛөФюЦЖАыИуҝХјдУРЛщФцҙуЈ¬ө«ТІәЬУРПЮЎЈ¶ш¶ФУЪТ»¶юПЯёЦі§АҙЛөЈ¬ЛдИ»№ЬАніЙұҫПа¶ФҪПёЯЈ¬ө«»щұҫЙПФЪИэФВ·ЭТІ¶јҝӘКјУҜАыЈ¬¶шЛДФВ·ЭёчөШПЦ»хИ«Гж»ШВдЈ¬ө«ёЦі§ІъДЬАыУГВКИҙІўГ»УРПВҪөЈ¬ҝЙјы¶ФУЪ¶аКэі§јТАҙЛөЈ¬»№КЗУРАыҝЙЧ¬өДЎЈ

ТФПВКЗәУёЦәНЙіёЦБҪҙуёЦі§2011Дк-2012ДкҪЁЦюёЦІДХюІЯөчХыЧЯКЖНјЎЈУЙУЪФВіхұұ·ҪПЯВЭКРіЎұгіцПЦИхКЖПВ»¬М¬КЖЈ¬ТтҙЛЦчөјёЦі§әУұұёЦМъјҜНЕИэС®іці§јЫёсҫщТФОИОӘЦчЈ¬¶шФЪОеФВіхјЫёсІЕіцПЦРЎ·щ»ШөчЎЈёЦі§јЫёсіЦЖҪТ»·ҪГжҝЙТФЦ§іЕКРіЎјЫёсјбНҰЈ¬БнТ»·ҪГжёЦі§АыИуҪПұЎЈ¬ФЭОЮПВөчТвФёЎЈ¶шКЬұұ·ҪКРіЎөДУ°ПмЈ¬»Ә¶«Ўў»ӘДПөШЗшФЪЦРС®ПВПЦ»хІЕҝӘКј»ШВдЈ¬ТтҙЛЙіёЦЙПС®іці§јЫёсИФИ»ёъЛжКРіЎөДҪЕІҪРЎ·щЙПөчЈ¬ЦРС®әНПВС®јЫёсЧЯОИЎЈІ»№эХыМеАҙҝҙЈ¬өұЗ°ёЦі§¶јЦНәуУЪКРіЎіцјЫЈ¬ТтҙЛ¶ФУЪГіТЧЙМАҙЛөЈ¬АыИуҝХјдТСҫӯұ»С№ЛхөДЛщКЈОЮјёЈ¬ФЩјУЙПЙз»бҝвҙжБҝЖ«ёЯЈ¬ТтҙЛ¶©»х»эј«РФИФИ»І»ёЯЎЈ

ЧЫЙПЛщКцЈ¬ЛДФВ·ЭөДҪЁЦюёЦІДКРіЎХыМеіКПЦ»ШВдМ¬КЖЈ¬ІўЗТёЯПЯПВ»¬·щ¶ИТӘҙуУЪВЭОЖёЦЈ¬ДП·ҪКРіЎТӘҙуУЪұұ·ҪКРіЎЈ¬ҫЎ№ЬФВіхұұ·ҪКРіЎБмөшИ«№ъЎЈө«іЙҪ»·ҪГж»щұҫ¶јО¬іЦФЪТ»°гЛ®ЖҪЙПЈ¬Ф¶Ф¶РЎУЪЦ®З°өДФӨЖЪЈ¬ІўЗТФЪҫӯјГЖЈИнРиЗу·Е»әөДЗ°МбПВЈ¬ОеФВ·ЭөДКРіЎТІВФПФұҜ№ЫЎЈІ»№эҫЭҪьЖЪәк№ЫКэҫЭөДПФКҫЈ¬ЦЖФмТөPMIіцПЦГчПФ»ШЙэІўҙпөҪ53.3%өДёЯЦөЈ¬ГчПФЙПЙэөҪИЩҝЭПЯТФЙПЈ¬Н¬КұіэБЛ·ҝөШІъөчҝШТАҫЙТФНвЈ¬МъВ·Ўў№«В·өИҪЁЙи¶јЦрІҪ»ЦёҙК©№ӨЈ¬ҙУ¶ш»бУРР§ҙш¶ҜПВУОРиЗуЎЈБнНвКРіЎФӨІвБч¶ҜРФТІҪ«УРЛщ·ЕЛЙЈ¬ФЩјУЙП¶ФРЎОўЖуТөЛ°ОсјхЙЩКұјдөДСУіӨЈ¬¶ФЦРРЎРНЙМјТТІЖрөҪТ»¶ЁөДЦ§іЕЧчУГЎЈТтҙЛОеФВ·ЭөДёЦКР»№КЗХыМеПтәГөДЈ¬ө«ҫӯјГөД·Е»әЎў»щұҫГжөДІ»ҫ°ЖшТФј°РРТөАыИуЦөөДЦрІҪС№ЛхЈ¬ТФј°КРіЎөДРЕРДЈ¬ТІ¶јУ°ПмЧЕёЦКРөДіӨЖЪ·ўХ№ЎЈ¶МЖЪАҙҝҙЈ¬ОеФВ·ЭҪЁЦюёЦІДКРіЎУҰёГ»біКПЦОИІҪЙПРРөДМ¬КЖЈ¬ө«·щ¶ИУРПЮЈ¬ГіТЧЙМУҰАнРФ°СОХЙПөчҪЪЧаЈ¬ТФ·АЦ№КРіЎЦШРВ»ШөҪЦюөЧҪЧ¶ОЎЈЈЁЦР»ӘЙМОсНш ОдПюҫІЈ©

(№ШјьЧЦЈә5ФВ ҪЁЦюёЦКР ·зПХ)