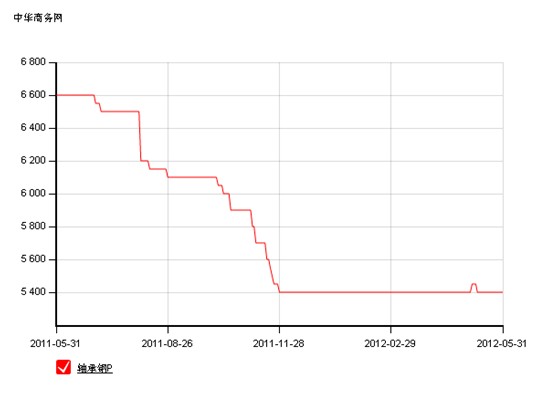

回顾整个5月份的轴承钢材价格走势,下跌可谓是主旋律。钢价下跌的主要原因是,下游消费低迷和钢企产量不断扩大产生矛盾,钢铁行业无节制的增加供给最后必然压垮容量有限的消费市场,虽然月末这几天,在利好政策的刺激下,期钢和现货市场均出现了些许好转,但是,依旧难以抵消前期跌去的空间,从最近两天的涨幅及成交来看,不可能出现价格大涨的行情,但也不会明显下跌,震荡筑底,将成为6月轴承钢材市场的主基调。

至于6月的钢材市场,最大的不确定性来自于政策面:

首先,供应处于高位已经是常态的事儿,对钢市的影响短期内不会有明显变化。据中钢协最新统计数据显示,5月中旬,全国重点大中型钢铁企业粗钢产量1692.1万吨,日均产量为169.2万吨,环比下降0.4%。虽然产量稍有下降,但仍旧处于历史高位。

其次,下游需求利好因素短期影响微弱,不振的格局难有大改观。目前,钢材市场最头痛的问题还是需求上不去,随着农忙季节、梅雨及高温季节的到来,预计下游行业进度将会放缓。何况,占下游行业需求总量60%的房地产市场调控不放松,预计楼市难见真正好转。此外,机械制造、家电、汽车、装备制造业、造船等产业表现均较为低迷,市场销售持续保持低位,生产商资金被库存占压较重,继续生产的积极性偏低,对于钢材的消耗速度明显放缓。短期内下游需求难以出现明显改观,而在利润尚存的情况下,钢厂不会放弃生产。

中国船舶工业行业协会报告显示,我国船舶工业手持订单量为1.4194亿载重吨,同比下降25.3%,比去年年底下降5.3%。到今年年底,全球船企目前手持订单仅剩下1.906亿载重吨,而今年年内国际船市上散货船、油船和集装箱船的下单量将十分有限。在为新接订单犯愁之外,船东预付款比例的大幅下降,为本就融资困难的造船企业再添资金焦虑。据了解,在市场旺盛期,船东在与船厂签订合同后往往会交足全款的80%,而如今的首付款则能少给就少给,有些甚至仅占全款的10%。 与此同时,船舶价格下滑与成本上升进一步挤压了船企的利润。国际船舶网的统计数据显示,以17.6万~18万吨的好望角散货船为例,今年3月的报价为5400万美元,同比下滑13%;5.6万~5.8万吨的灵便型散货船价则同比下滑18%左右。国内劳动力成本不断上升,人民币汇率、原材料和设备价格波动加大等因素也进一步加大了造船业的压力。

再次,资金面难言乐观。最近,钢贸行业融资风险增加,多家银行对钢贸商全线停贷,导致本来资金链就异常紧张的商家更加捉襟见肘。即使6月份央行降息或者降准,预计对于“风声鹤唳”的钢贸行业来说,资金紧张的局面依旧难以缓解。

最后,现在最大的不确定性来自于宏观政策面。虽然新一轮刺激大旗已经来开,但是,政策的落实情况仍难确定。到底固定资产投资能有多大的拉动作用,现在不好说。再说,前期刺激完之后,后续如何跟进,以及刺激政策到底能有多远,都需要观察。

综合已经出台的刺激政策来看,利好依旧是虚的多,实的少,真正能提振市场的亮点不足,预计热炒一阵子后,新一轮刺激政策的作用也就降温了。总之,经济复苏的程度,将决定钢铁行业复苏的进程。就目前而言,政策的实际效果仍待时间验证,加上需求持续低迷,以及粗钢产量居高不下,预计6月钢价难有大的作为

原材料: 现货市场稳中趋涨。其中,进口矿现货市场小幅拉涨,铁粉市场稳中偏弱,钢坯市场普涨,焦炭市场弱势下行,废钢市场弱稳运行,海运市场继续下跌。

具体看来,昨日进口铁矿石市场小幅上涨,外盘市场稳中趋涨,钢厂询盘明显增多,主流矿价成交价格小幅上涨。国内港口现货市场整体报价较前一日涨5-10元/吨,市场询盘尚可,成交继续好转。

内矿方面,昨日国内铁精粉市场稳中偏弱,大部分市场报价持稳,个别市场价格小幅下跌。受利好消息影响,钢材、进口矿市场止稳上扬,受此推动,国内铁粉市场止跌企稳,目前铁粉市场商家观望较浓,市场成交偏少。

国内钢坯市场普遍拉涨,唐山钢坯价格连续两次上涨,累计涨30元/吨。昨日早盘北方的天津、辽阳、山西、山东,南方的福建、云南曲靖等市场方坯价格均持稳,广州市场出现小幅下跌,不过受成交的好转以及资源偏紧支撑,下午唐山钢坯价格小幅涨20元/吨。

国内焦炭市场弱势下行,焦炭出厂价格暂时保持平稳,港口地区价格下探,市场整体成交一般。其中,山西、河北、湖南焦炭市场继续保持下跌的势头,吕梁地区准一级冶金焦价格下调30元/吨、连云港地区一级冶金焦下调50元/吨,湖南邵东地区二级冶金焦价格下调50元/吨,焦企限产力度较大。

而原材料市场其它品种如废钢、炼钢生铁等市场价格均维稳,个别地区跌势趋缓,市场成交均一般。

而海运方面,

在国内宏观面尚未出现更有力的政策支持下,欧美市场再添变数,对大宗商品现货市场心态造成新的压力。虽然钢材和铁矿石市场短期出现反弹,但市场实际供求关系没有明显好转,在国际利空冲击下,后期市场的压力也可能随之增加。

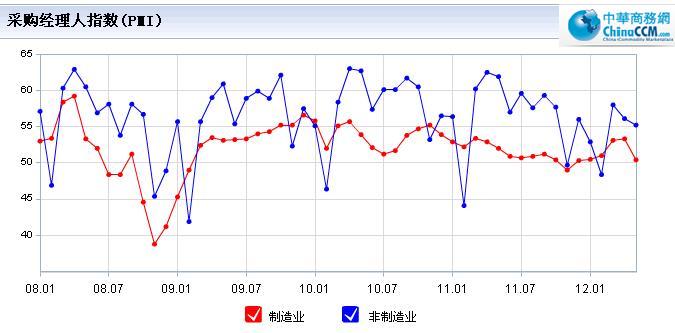

就5月份PMI数据所反应的情况来看,5月份新订单指数为49.8%,比上月下降4.7个百分点,回落至枯荣线以下,专用设备制造业、汽车制造业和铁路船舶航空航天运输设备制造业等10个行业低于50%。则说明后期我国的工业制造水平继续呈现回落趋势,未来一段时间内,钢材下游终端企业的开工率将呈现继续降低的走向。对钢材需求量难有上升的可能,数据显示6月份钢材的需求基本面将继续表现疲软走势,对钢价的本轮反弹难以提供更多的拉动力。

综合以上,月底在轴承钢终端用户“买涨不买跌”的传统心态影响下,采购力度明显不够;另外一个方面是终端资金有限,采购能力也就相对减弱;尽管国家刺激经济的一揽子计划项目正在加速审批;对市场造成密集利好;或许轴承钢价会在强烈的向好预期行情指引下出现短期的试探性反弹;但从PMI制造业指数反映出来的经济回落依旧;季节性不利因素的作用,加之南方梅雨季节即将到来,期货价格已经接近钢厂成本线,笔者认为轴承钢材下游的终端需求基本面难有大的释放,或继续维持疲软,6月份轴承钢价尚不具备长期反弹的基础,市场将以下调或弱势盘整为主。

(关键字:轴承钢 震荡为主)