№ъДЪКРіЎ»Ш№ЛЈәёЦКРөДЖЈИнФЪјМРшВыСУЈ¬БщФВ·ЭөДҪЁЦюёЦІДКРіЎіэБЛРиЗуөНГФЎўіЙҪ»І»і©ЎўЙз»бҝвҙжҪө·щУРПЮЎўёЦі§јЫёсЦНәуөчХыІў·щ¶ИУРПЮөИөИТФНвЈ¬УЦФцМнБЛКРіЎЧКҪрГжҪфЎўДП·ҪТхУкМмЖшФц¶аөИАыҝХТтЛШЎЈҙУ¶шөјЦВұҫФВ№ъДЪПЯВЭКРіЎХыМеЙПҝҙФЪјМРшТхөшЈ¬УИЖдКЗёЯПЯЧКФҙЈ¬З°ЖЪПЦ»хјЫёсТ»ЦұҙҰУЪө№№ТҪЧ¶ОЎЈјҙК№Т»¶юПЯёЦі§іці§јЫёсІ»¶ППВөчЈ¬ө«ТАҫЙЧиөІІ»БЛјЫёсФЩ¶ИЧЯөНөДҪЕІҪЎЈ¶шВЭОЖёЦКЬёчөШіЙҪ»ј°ЙМјТРДМ¬І»Т»өДУ°ПмЈ¬јЫёсІЁ¶ҜВФУР·ЦЖзЈ¬І»№эіэБЛ»ӘДПј°ОчДПөШЗшёцұрКРіЎТФНвЈ¬¶аКэөШЗш»№КЗТФИхКЖПВ»¬ОӘЦчЎЈБнНвЛжЧЕУкјҫөДөҪАҙЈ¬ұҫФВІ»№в»Ә¶«Ўў»ӘДПөШЗшТхУкМмЖшФц¶аЈ¬ҫНБ¬»ӘұұөШЗшҪөУкБҝТІәЬКЗЖө·ұЈ¬Хв¶ФұҫАҙҝӘ№ӨВКҫНІ»ёЯөД№ӨөШАҙЛөЈ¬ІЙ№ә»эј«РФҫНёьөНБЛЎЈН¬Кұ№ъДЪЖдЛы№«В·ЎўМъВ·ТФј°ұЈХП·ҝөИПоДҝҪЁЙиөДјУҝмЈ¬ЛЖәхФЪ№©ЗуГ¬¶ЬУъ·ўН№ПФөДөұЗ°Ј¬ФӨЖЪј°ОўИхөДРиЗуТСҫӯұ»КРіЎФзТСПы»ҜЈ¬¶ш¶ФУЪДҝЗ°ХвЦЦЮПЮОөДҙҰҫіЈ¬ёЦі§әНГіТЧЙМТІ¶јұнКҫЗ°ҫ°әЬІ»АЦ№ЫЎЈ

Т»ЎўБщФВ·ЭҪЁЦюёЦКРјЫёсИФТФПВ»¬ОӘЦч

УлЙПФВПаұИЈ¬ұҫФВ№ъДЪҪЁЦюёЦІДКРіЎХыМеЙПјМРшҙҰУЪИхКЖ»ШөчҪЧ¶ОЈ¬ө«·щ¶ИҪПЙПФВГчПФҪөөНЈ¬ІўЗТ№гЦЭЎўіЙ¶јөИёцұрКРіЎВЭОЖЙхЦБ»№іцПЦРЎ·щ·ҙөҜЈ¬Иэј¶ҙуВЭОЖЧоёЯ·ҙөҜ·щ¶ИҙпөҪ90ФӘ/¶ЦЎЈУЙУЪҙУЛДФВ·ЭТФАҙЈ¬ёчөШПЯВЭЦчөјјЫёсПајМҝӘКј»ШВдЈ¬ІўЗТТ»ЦұСУРшөҪДҝЗ°ЎЈКЬҙЛУ°ПмЈ¬ҪьјёёцФВТФАҙҙъАнЙМОӘјхЗбЧФЙнҝвҙжС№БҰј°ҪөјЫ·зПХЈ¬¶©»хБҝҫщіцПЦТ»¶ЁұИАэөДХЫҝЫЎЈИзҙЛБ¬РшКэФВЈ¬К№өГ¶аКэЙМјТҝвҙжөГөҪУРР§өДҪөөНЎЈФЪХвЦЦЗйҝцПВЈ¬КРіЎұЁјЫТІПФөГПа¶ФјбНҰЈ¬ЛщТФ№гЦЭЎўіЙ¶јөИјЫёсіцПЦРЎ·щ·ҙөҜТІКфХэіЈЈ¬ө«іЙҪ»ЦХҫҝұнПЦТ»°гЎЈ¶ш»ӘұұЎў»Ә¶«КРіЎУЙУЪёЦі§ЧКФҙЖ«¶аЈ¬ҫәХщјӨБТЈ¬УЦБЩҪьДкЦРЈ¬КРіЎЧКҪрГжЖ«ҪфЈ¬ФЪСлРРБ¬РшҪшРРДж»Ш№әІЩЧчөДН¬КұЈ¬»Ұҙу¶оТшРРіР¶Т»гЖұТІБ¬РшјёЦЬ·ҙөҜЈ¬Тт¶шОӘ»ШБэЧКҪрЈ¬Іҝ·ЦГіТЧЙМөНјЫҙМјӨіц»хЈ¬ХвТІёшөНГФөДКРіЎҙшАҙБЛІ»РЎөДС№БҰЈ¬ЦчөјјЫёсТІТтҙЛ»бУРЛщАӯөНЎЈ

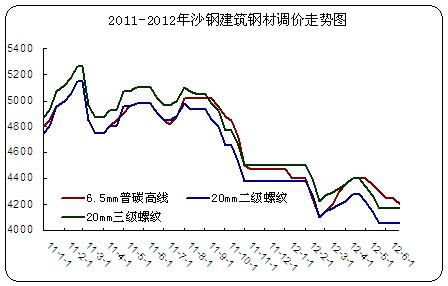

ҪШЦ№өҪұҫФВөЧЈ¬И«№ъјёёцЦШөгіЗКР6.5mmёЯПЯЎўΦ20mm¶юј¶ВЭОЖёЦәНΦ20mmИэј¶ВЭОЖёЦјЫёсХыМеИФТФ»ШВдОӘЦчЈ¬ЖдЦРИэј¶ВЭОЖёЦҝ№өшРФИФИ»ЧоЗҝЈ¬ө«ЛжЧЕјЫёс·ҙёҙЦюөЧЈ¬өұЗ°¶юИэј¶ВЭОЖјЫІоЦрІҪАӯРЎЎЈУИЖдКЗОӘУ®өГКРіЎЈ¬ДҝЗ°ФҪАҙФҪ¶аөДёЦі§ВЭОЖёЦТФФюЦЖәПҪрёЦОӘЦчЎЈБнНвұҫФВёЯПЯјЫёсјМРшИ«Гж»ШВдЈ¬ХыМеіЙҪ»ТІПФөНГФЎЈ

ұн1Јә2012Дк2ФВ№ъДЪЦчТӘКРіЎҪЁЦюёЦІДјЫёсұд»ҜЗйҝцЈЁөҘО»ЈәФӘ/¶ЦЈ©

ёЯПЯ

ЙПәЈ

әјЦЭ

ұұҫ©

МмҪт

№гЦЭ

Одәә

іЙ¶ј

Оч°І

№жёс

6.5mm

6.5mm

6.5mm

6.5mm

6.5mm

6.5mm

6.5mm

6.5mm

5.31

3980

4170

4100

4100

4260

4090

4170

4080

6.29

3920

4150

4050

4050

4240

4020

4150

4040

ХЗөш

-60

-20

-50

-50

-20

-70

-20

-40

ВЭОЖёЦ20mm

ЙПәЈ

әјЦЭ

ұұҫ©

МмҪт

№гЦЭ

Одәә

іЙ¶ј

Оч°І

ІДЦК

HRB335

HRB400

HRB335

HRB400

HRB335

HRB400

HRB335

HRB400

HRB335

HRB400

HRB335

HRB400

HRB335

HRB400

HRB335

HRB400

5.31

3920

4040

4050

4160

4160

4170

4100

4120

4050

4180

4100

4210

4050

4150

4070

4240

6.29

3900

4020

4020

4130

4070

4140

4050

4130

4120

4270

4080

4160

4070

4160

4030

4210

ХЗөш

-20

-20

-30

-30

-90

-30

-50

10

70

90

-20

-50

20

10

-40

-30

¶юЎўҙЦёЦЎўёЦМъІъБҝјбНҰТАҫЙ КРіЎөЈУЗҫзФц

ЛжЧЕ№ъДЪёчөШҙуҙуРЎРЎёЦі§өДЦрІҪН¶ІъТФј°ІъДЬөДА©ідЈ¬ҪШЦ№өҪИҘДкДкөЧЈ¬ОТ№ъҙЦёЦЧЬІъДЬТСҫӯН»ЖЖ8ТЪ¶ЦЈ¬КөјКІъБҝТІҪУҪь7ТЪ¶ЦЈ¬ТСҫӯФ¶Ф¶і¬№э№ъДЪөДЧЬРиЗуБҝЎЈІ»ҪцИзҙЛЈ¬№©ҙуУЪЗуөДПЦЧҙТІК№өГИэҙуҝуЙҪФЪ·ЦЧЯБЛҙуІҝ·ЦөДАыИуТФНвЈ¬ёЦі§Ц»өГФЪУРПЮөД№ъДЪКРіЎЙП№П·ЦУРПЮөДАыИуЈ¬ІўҪ«іЙұҫЦө№э¶аөДЧӘјЮФЪКэБҝЕУҙуөДЦРјдЙМЙнЙПЎЈө«КЗХвЦЦІгІгЧӘјЮЈ¬І»ө«Г»УРөГөҪФӨЖЪөДАыИуЦөЈ¬·ҙ¶шИҙ№э¶ИөДС№ҝеБЛГіТЧЙМЈ¬К№өГІҝ·ЦЙМјТІ»ҝ°ЦШёә¶шө№ұХ»тХЯЧӘРРЎЈУИЖдКЗФЪҪсДкХыМеҫӯјГіцПЦПВРРЈ¬№ъДЪ»щұҫҪЁЙиСПЦШ·Е»әЎўПоДҝҝӘ№ӨІ»ЧгөДЗйҝцПВЈ¬ёЦі§ЎўГіТЧЙМТФј°ЦХ¶ЛЖуТө¶јҙҰУЪАыИуН¬ұИҙу·щПВ»¬ЙхЦБҝчЛрөДҪЧ¶ОЎЈ

ҙУёЦМъРРТөХыМеЗйҝцАҙҝҙЈ¬УЙУЪөұЗ°ОТ№ъҙЦёЦІъБҝ»щКэЖ«ҙ󣬻·ұИРЎ·щөД»ШВд¶ФУЪКРіЎАҙЛөТвТеІўІ»ҙуЈ¬ө«КЗіЦРшөДФцјУИҙ»бјУЦШКРіЎөДөЈУЗТФј°ҝЦ»ЕЎЈПВНјОӘ2009ДкЦБ2012ДкИ«№ъҙЦёЦИХҫщІъБҝј°»·ұИФц·щЎЈҙУКэЦөЙПҝҙЈ¬ОеФВ·Э№ъДЪҙЦёЦИХҫщІъБҝОӘ197.53Нт¶ЦЈ¬»·ұИЙПФВПВҪө2.17ёц°Щ·ЦөгЈ¬ө«»·ұИДкіхЈЁТ»ФВ·ЭЈ©Иҙҙу·щФцјУ7.9ёц°Щ·ЦөгЎЈҙУПЯІДЎўВЭОЖёЦІъБҝАҙҝҙЈ¬ОеФВ·ЭПЯІДәНёЦҪоИХҫщІъБҝКэЦө·ЦұрОӘ37.3Нт¶ЦәН47.47Нт¶ЦЈ¬УлҙЦёЦН¬ІҪіцПЦХӯ·щ»ШВдЈ¬ө«»·ұИҪө·щҪцҪцО¬іЦФЪ2.1%-2.6%Ц®јдЎЈТІҫНКЗЛөЈ¬ФЪ№ъДЪҙЦёЦј°ҪЁЦюёЦІДБ¬РшИэёцФВХэФціӨөДЗйҝцПВЈ¬ЛдИ»өчН·іцПЦёәФціӨЈ¬ө«УЙУЪ·щ¶ИәЬРЎЈ¬¶ФКРіЎТАИ»ЖрІ»өҪ»эј«өДЧчУГЎЈ

ИэЎўБщФВөЧИ«№ъҪЁЦюёЦІДЙз»бҝвҙжіцПЦ·ҙөҜ

ҫЎ№ЬҪьЖЪ№ъДЪҪЁЦюёЦІДКРіЎХыМеАҙҝҙЖЈИнТАҫЙЈ¬ө«З°ЖЪТ»В·ҪөөНөДЙз»бҝвҙжЈ¬»№КЗЧчОӘАыәГёшУиЦчөјјЫёсР©РнЦ§іЕЎЈө«КЗҙУБщФВ·ЭЙз»бҝвҙжЗйҝцАҙҝҙЈ¬ҙУұҫФВЦРС®ҝӘКјЈ¬әјЦЭөИёцұріЗКРҝвҙжБҝҝӘКјіцПЦРЎ·щ·ҙөҜЈ¬ТФЦБУЪөҪФВД©Ј¬ұұҫ©Ўў№гЦЭөИіЗКРТІ·Ч·ЧјУИл·ҙөҜөД¶УОйЈ¬ІўЗТИ«№ъ26ёцЦШөгКРіЎЧЬЙз»бҝвҙжТІіКЙПХЗЦ®КЖЎЈҪШЦ№өҪ

БнНвЈ¬өұЗ°848.85Нт¶ЦөДЧЬҝвҙжБҝЈ¬і¬№эИҘДкН¬ЖЪ168Нт¶ЦЈ¬Н¬ұИФц·щОӘ24.7ёц°Щ·ЦөгЎЈХвёцЕУҙуөДКэЦөЈ¬¶ФУЪөұЗ°ЖЈИнөДҫӯјГЈ¬өНГФөДКРіЎРиЗуТФј°ФЪІ»¶ПРВФцөДёЦі§әНЦЪ¶аөДГіТЧЙМАҙЛөЈ¬ОЮТЙКЗёцәЬҙуөДёәөЈЎЈТтҙЛИзИфұҫФВөЧ·ҙөҜөДЙз»бҝвҙжіцПЦБ¬РшХэФціӨЈ¬ФЩјУЙПёчёЦі§ЖХұйёЯіцХэіЈЦөөДҝвҙжЈ¬ДЗГҙ¶ФеоИхЖЯФВ·ЭёЦКРАҙЛөЈ¬ФЩ¶ИВсПВБЛТ»ёц¶ЁКұХЁөҜЈ¬ДЗГҙёЦКРҝЦЕВ»бФЩ¶И·ҙёҙЦюөЧөД№эіМЎЈ

ЛДЎўЙМЖ··ҝФцЛЩіКёәЦө »щҪЁПоДҝАӯЙэЧчУГІ»ГчПФ

ПВНјОӘОТ№ъЙМЖ··ҝРВҝӘ№ӨГж»эЎўК©№ӨГж»эТФј°ПъКЫГж»эН¬ұИФцЛЩЧЯКЖНјЎЈҙУНјЙПҝЙТФҝҙіцЈ¬ОеФВ·Э·ҝөШІъ№М¶ЁН¶ЧК¶оН¬ұИФц·щ»ШЙэГчПФЈ¬ө«РВҝӘ№ӨГж»эЎўК©№ӨГж»эТФј°ПъКЫГж»эҫщіКПЦёәЦөЎЈҪсДкТФАҙЈ¬ФЪ·ҝөШІъјМРшСПёсЦҙРРПЮ№әөИөчҝШХюІЯөДУ°ПмПВЈ¬УИЖдКЗТ»ПЯіЗКРј°КЎ»біЗКРЈ¬ҫщҙҰУЪ·ҝөШІъөДөНіұКұЖЪЎЈҝӘ·ўЙМТІЖИУЪРОКЖТФјхЙЩН¶ЧКЎў»ШБэЧКҪрОӘЦчЈ»¶шПы·СХЯТІФЪ·ҝјЫјМРшөчҝШЦРұЈіЦ№ЫНыЈ¬Тт¶шЗ°јёёцФВРВҝӘ№ӨЎўК©№Өј°ПъКЫГж»эіЦРш»ШВдЈ¬УИЖдПъКЫГж»эЧФИҘДк10ФВ·ЭҝӘКјБ¬Рш7ёцФВіцПЦёәФціӨЎЈ

БнНвіэБЛЙМЖ··ҝЎўұЈХП·ҝҪЁЙиТФНвЈ¬ФЪұҫФВіхјшУЪөұЗ°№ъДЪҫӯјГіцПЦ»ШВдЈ¬СлРРјҜЦРЙуЕъІўјУҝмБЛІҝ·ЦҙуРНПоДҝөДН¶ІъҪЁЙиЈ¬ТФН¶ЧКАҙАӯ¶ҜҫӯјГФціӨЎЈө«КЗТ»·ҪГжУЙУЪ№ъјТПВІҰөДЧКҪрБҝУРПЮЈ¬БнТ»·ҪГжПоДҝТІёХёХҙҰУЪН¶ІъЖЪЈ¬¶ФПВУОёЦІДРиЗуАӯ¶ҜЧчУГІ»ГчПФЈ¬ТтҙЛЛдИ»№М¶ЁН¶ЧКіцПЦРЎ·щ·ҙөҜЈ¬ө«ІўОҙҙуБҝМеПЦФЪёЦКРЦРЎЈФЩјУЙП¶аКэПоДҝН¶ЧКБҝҙуЎў№ӨЖЪіӨөИМШөгЈ¬ФӨјЖ¶МЖЪДЪ¶ФКРіЎУ°ПмІ»ҙуЎЈ

ОеЎўёЦЖуІъДЬјМРшҙуБҝКН·Е Йз»бҝвҙжҪЧ¶ОРФ·ҙөҜ

ҙУөұЗ°ПЦ»хКРіЎЗйҝцАҙҝҙЈ¬УЙУЪҪсДкТФАҙ№ъДЪН¶ЧКөДјхЙЩ¶ФёЦКРЦХ¶ЛРиЗуУ°ПмҪПҙуЈ¬ёЦКР№©ЗуГ¬¶ЬөДН№ПФУъ·ўЧи°ӯёЦКР»щұҫГжөДБјәГФЛЧӘЎЈТтҙЛБ¬РшБҪёц¶аФВТФАҙЈ¬№ъДЪ¶аКэКРіЎЙПҪЁЦюёЦІДјЫёсҫщТФХрөҙПВРРОӘЦчЈ¬¶шГіТЧЙМТІіЦРшЕЗ»ІФЪҝчЛрөДұЯФөЙПЎЈФЪХвЦЦЗйҝцПВЈ¬ёЦі§¶©»хБҝІ»ЧгіЙОӘТ»ёцПЦКөөДОКМвЈ¬ө«КЗіцУЪ¶ФАыИуөДЧ·ЗуТФј°КРіЎ·Э¶оөД·ЦПнЈ¬іэБЛёцұрРЎГсУӘёЦі§ј°өчЕчФюІДЖуТөУРјхІъ»тНЈ№ӨТФНвЈ¬ҙуІҝ·ЦёЦЖуИФјбіЦВъёәәЙЙъІъЎЈХвСщТ»·ҪГжФЩ¶ИНЖёЯБЛ№©УҰБҝЎўҝвҙжБҝЈ¬БнТ»·ҪГжТІјМРшФцјУБЛәуЖЪКРіЎөДөЈУЗЎЈ

ТФПВКЗәУёЦәНЙіёЦБҪҙуёЦі§2011Дк-2012ДкҪЁЦюёЦІДХюІЯөчХыЧЯКЖНјЎЈУЙУЪұҫФВ№ъДЪЦчТӘКРіЎҪЁЦюёЦІДПЦ»хјЫёсјМРшТФХрөҙПВРРОӘЦчЈ¬ЦчөјёЦі§ОӘ»әҪвҙъАнЙМҝчЛрҫЦГжТІЦ»ДЬёъЛжПВөчЎЈө«УЙУЪұҫФВХыМеПВ»¬·щ¶ИІ»ҙуЈ¬әУёЦБ¬РшИэС®јЫёсҫщТФЖҪЕМОӘЦчЈ¬ҙУАҙЦ§іЕПЦ»хјЫёсјбНҰЈ¬ө«ОӘҙМјӨіц»хТФј°јхЙЩУлЖдЛыёЦі§ЧКФҙјЫІоЈ¬ГіТЧЙМТІЦ»ДЬОҜЗь°өҪөЈ¬ҙУ¶шО¬іЦХэіЈФЛЧӘЎЈ¶шЙіёЦВЭОЖёЦХыМеТІТФЖҪЕМОӘЦчЈ¬ёЯПЯјЫёсФЪПЦ»хКРіЎөДҙш¶ҜПВРЎ·щПВөчЈ¬өчХыЦ®әуУлКРіЎЦчөјұЁјЫ»щұҫіЦЖҪЎЈБнНвЈ¬ЙіёЦЎўЦРМмөИТ»ПЯёЦі§ОӘҙМјӨ¶©»хЎўФцјУҙъАнЙМАыИуЈ¬ұҫФВВҪРшіцМЁПаУҰөДУЕ»ЭХюІЯЈ¬АэИзФцјУ¶©»хУЕ»ЭЎўФцјУіР¶ТМщПўКұјдөИөИЎЈө«КЗИз№ыГ»УРКРіЎЦ§іЕЈ¬РЎ¶чРЎ»ЭТСҫӯІ»ЧгТФҙМјӨКРіЎ¶©»хЈ¬ұПҫ№әуЖЪ·зПХј°ұҜ№ЫРДМ¬КЗјМРшБэХЦФЪКРіЎЙПөДЎЈ

ЧЫЙПЛщКцЈ¬БщФВ·ЭҪЁЦюёЦІДКРіЎјМРшСУРшЙПФВөДЖЈИнМ¬КЖЈ¬ЖдЦРҫӯјГПВРРЎўЦХ¶ЛРиЗуҪөөНЎўёЦМъРРТө№©ЗуГ¬¶ЬН»іцЎўКРіЎРЕРДІ»ЗҝөИөИИФИ»КЗЦчТӘФӯТтЎЈ¶шФЪХвЦЦҪП¶сБУөД»·ҫіПВЈ¬¶аКэёЦЖуИФО¬іЦВъёәәЙЙъІъЎўЙз»бҝвҙж»әВэПВҪөЙхЦБіцПЦРЎ·щ·ҙөҜөИТтЛШТІёьөјЦВБЛХвЦЦөНГФМ¬КЖөДјУЦШЈ¬ҙУ¶шТэ·ўёЦМъПЦ»хЎўЖЪ»хКјЦХҙҰУЪХрөҙПВРР»тХЯ·ҙёҙЦюөЧөД№эіМЎЈҫЎ№ЬОТГЗТІҝҙөҪЈ¬ҪьЖЪЦШөг»щҪЁПоДҝөДЙуЕъј°Н¶ІъЎўұЈХП·ҝҪЁЙиөДМбЛЩөИ»эј«ТтЛШТІЦрІҪКН·ЕЈ¬ЙхЦБПЈА°Хюё®ЛіАыЦШЧй¶ФЖЪЕМЎў№ЙЖұөИАыәГҙМјӨЈ¬ТІ¶ј·Ч·ЧОЮУ°ОЮЧЩөДПы»ҜФЪБЛұҜ№ЫөДКРіЎГжЗ°ЎЈҪьИХЦР№ъОпБчУлІЙ№әБӘәП»бёЦМъОпБчЧЁТөОҜФұ»б·ўІј6ФВёЦМъРРТөPMIЦёКэЈ¬6ФВPMIЦёКэОӘ49.2%Ј¬»·ұИ»ШЙэ0.4ёц°Щ·ЦөгЈ¬ТІПФКҫіцБЛөұЗ°№ъДЪёЦКР»эј«ТтЛШөДЦрІҪФц¶аЈ¬ҝЙКЗҙҘөЧ·ҙөҜИҙФ¶Ф¶Г»өҪКұәтЈ¬УИЖдКЗёПЙПБЛЖЯ°ЛФВ·ЭөДёЯОВөӯјҫКРіЎЈ¬¶ФёЦКРЦХ¶ЛІЙ№әәЬІ»АыЎЈ¶МЖЪАҙҝҙЈ¬ФӨјЖЖЯФВ·ЭөДёЦКРИФНЈБфФЪХрөҙЦюөЧөД№эіМЦРЈ¬УИЖдЙз»бҝвҙжөДРЎ·щ·ҙөҜ»ШФЩ¶ИҙҘ¶ҜГіТЧЙМҙаИхөДЙсҫӯЈ¬ТтҙЛјЫёсФЭІ»ҫЯұё·ҙөҜөДМхјюәНҝХјдЎЈЈЁЦР»ӘЙМОсНш ОдПюҫІЈ©

(№ШјьЧЦЈә7ФВ ҪЁЦюёЦКР »щұҫГж)