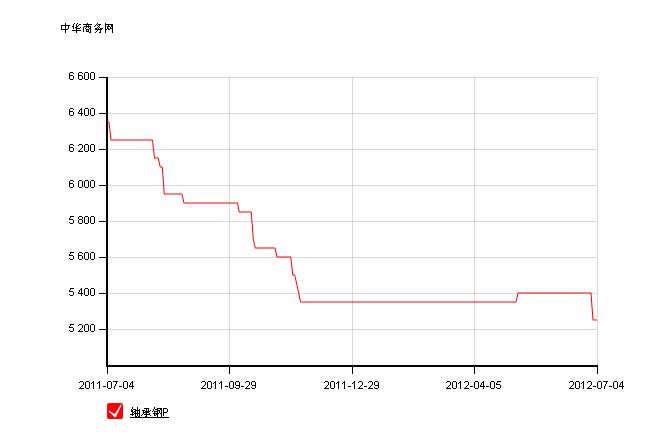

纵观6月全月,轴承钢下游需求无力,资金紧张导致钢价继续探底步伐。整个钢市持续低迷,需求在高温多雨天气下越发萎靡,同时本月处于半年财务周期,企业回款压力比较大,雪上加霜的是在钢市还沉浸在供需严重失衡的危机中时,银行已经先一步停止向钢贸商放贷。从银监会重排银行贷款信用风险敞口将钢铁行业提至第二位,排在房地产之前开始,银行对钢贸商贷款已经保持非常高的警惕。钢贸商无计可施下又无可奈何,一个行业的贷款需要不断去拜托银行,钢贸行业已然颠倒了市场机制。且目前来看仍有很多钢贸商从银行贷不到款。加之前期钢厂定价没有优势,只有加速抛售库存,压低市场价格后来获得一个比较好的结算价格成为众多贸易商的唯一选择。 受到下游需求疲软、原料价格高企、钢价低位徘徊等因素影响,轴承钢行业举步维艰,而且,这种局面可能还将继续下去。

钢厂:钢厂库存压力凸显

钢厂检修明显减少。在钢价不断下跌的情况下,钢厂只有不断的扩大产量,才能保证自身的利润空间。因此,后期钢厂产能的释放会加快,钢厂会采取更多优惠政策,减轻自身的库存压力,加快向市场转移的速度。

7月宝钢、武钢、鞍钢等主导钢厂全面下调100-300元/吨不等,反映出板材市场下游需求状况仍不容乐观。而7月1日沙钢、永钢、中天钢铁等钢厂对7月上旬钢价也做了相应的调整,但调整的幅度有限。尽管6月份钢价总体偏弱,但矿价却出现明显回升,钢铁行业利润再度受到挤压。不过从沙钢出台的下半年轴承钢订货政策来看,本年新增20%计划量,返利增加30元/吨,同时承兑贴息免两个月,钢厂并无主动减产意愿。目前的市场压力已逐步从钢贸商转移到钢厂,后期钢厂价格政策的变化对市场将形成重要影响。

宏观方面:6月最大的消息是中国人民银行决定自2012年6月8日起下调金融机构人民币存贷款基准利率。金融机构一年期存款基准利率下调0.25个百分点,一年期贷款基准利率下调0.25个百分点,其他各档次存贷款基准利率及个人住房公积金存贷款利率相应调整。而调准后对市场带来唯一的作用就是让商家对市场仍抱有一丝希望。而在资金压力下,很快消失在漫天利空消息的大潮中。

近期不断有消息传出,7月央行再次下调存款准备金率的预期正逐步走强,7月份或迎来年内第三次降准。如果成行,市场的资金流动性将大大增加,但这也让市场对“6月份经济数据或仍然不乐观”的预期升温。

尽管进入6月份后钢价跌幅趋缓,但钢铁下游产业的实际变化尚未迎来政策和资金面宽松的实质性支撑。

戏剧性的一幕——央行逆回购罕见“加码”,反而令市场对7月降准预期愈演愈烈。

对此原因,市场人士认为,在上周逆回购助力银行间市场资金面安然度过季末时点后,央行本周继续向市场“输血”,意欲缓解本月5日存准金补缴日带来的资金压力。至此,近两周公开市场到期资金量,在央票和正回购双双暂停的同时,央行连续2周向市场注入流动性已达3770亿元,几乎相当于下调一次存准率。逾千亿逆回购“输血”后,昨日短期资金顿时充裕起来。银行间回购市场上,隔夜回购利率加权平均利率较前一交易日回落37个基点。

国际方面,近期随着欧债危机的不断演进,包括意大利,西班牙,塞浦路斯等原先被隐藏的系统风险不断爆发,而相关国际救助的规模也不断升级,利好和利空消息相互作用,导致大宗商品价格走势飘忽,往往是在利好消息刺激下连涨几天后便掉头向下,再创新低。

国际市场需求不振,贸易摩擦增多,出口难度加大。

受欧元区主权债务危机的影响,国际市场钢材需求复苏一直缓慢,国际钢铁协会4月发布的《2012年全球钢材需求短期展望报告》预计,今年全球钢材表观消费同比增长3.6%,不仅低于2011年的实际增长5.6%,而且低于去年四季度预测的5.4%。考虑到国际贸易摩擦增多和国际贸易保护的加剧,钢铁产品出口难度会进一步加大。

总体来看,虽然“要把稳增长放在更重要的位置”的论调不断的被提及,但具体落实仍需时间,短期效果甚微,尤其是7月传统淡季的影响下,宏观利好对钢市的影响很可能较为有限。

库存:优钢库存小幅下降

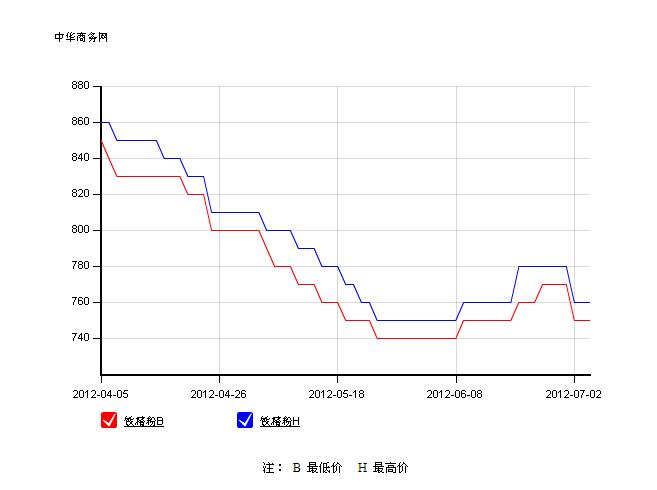

从6月国内优钢市场的整体库存来看,钢库存出现小幅的下降现象;货市场整体的价格下跌现象保持一致。由此来预计,在7月份各大特钢厂家出厂价格政策明显下调,但终端需求将进入传统需求淡季的情况下,预计轴承钢现货库存压力呈现减弱现象。

原料:纠结中震荡盘整

国际钢铁协会(WorldSteelAssociation)公布5月全球粗钢产量,数据显示,全球5月粗钢产量同比增长0.7%至1.31亿吨。其中,中国5月粗钢产量为6120万吨,较去年同期增加2.5%;日本粗钢产量同比增长2%至920万吨,韩国粗钢产量增长2%至600万吨。数据进一步显示,5月62个国家的粗钢产能利用率从4月的81.3%降至79.6%,比去年同期也降低1.4个百分点。在过去的18个月中,产能利用率最高出现在去年4月的82.8%,最低则是在去年12月,产能利用率仅70.7%。

中国物流与采购联合会钢铁物流专业委员会日前发布6月钢铁行业PMI指数为50.2%,同比下降0.2个百分点,从分项上看,生产指数较上月回落3.6个百分点,已连续两个月回落,6月中下旬以来国内钢厂检修计划增多,预计7月粗钢产量有望继续回落,从事6月新订单指数反弹4.8个百分点,新出口订单环比回升3.9个百分点,显示市场需求小幅回升。从此数据来看,供需矛盾稍有缓和,但仍未有效改善,因此市场处于低迷状态。

综合来看:预计在下一个阶段,轴承钢市场将表现的稍微谨慎,在实际需求慢慢转好的迹象显现后,才会有进一步的扩张。因此,建议继续观望,等待钢材市场需求的实际好转,更是等待市场情绪的稳定。在没有利好消息的刺激下,商家心态普遍较悲观,预计7月内全国市场轴承钢材价格将继续维持低位震荡的格局。

(关键字:轴承钢 震荡趋弱)