- 2012-8-2 11:47:56

- 来源:中商网撰写

- 作者:武晓静

- 字号:

|

|

国内市场回顾:自四月份以来,国内建筑钢材价格步入下行通道中,整体市场供需压力不断增大,现货成交不畅,期货震荡探底,都给钢材市场稳步发展带来了较大的压力。而在弱势筑底过程中,七月份的建筑钢材市场开始了加速下跌,尤其是高线和盘螺资源,单周跌幅甚至接近200元/吨。而抗跌性较强的三级螺纹钢,也随着市场的进一步下探而大幅回调,三级小厂大螺纹钢甚至一度跌破3500元/吨。于此同时,在各地成交价格不断探底的过程中,终端采购有所放量,一方面接近其心理价位,另一方面在代理商订货量有限的前提下,贸易商手中资源并不多,过多的资源都集中在一二线钢厂方面。受成交好转的影响,月底华北、华东等地主流报价率先上调,并连续几天大幅反弹,其中也是以高线资源为主,反弹力度较强,但终因市场支撑力度不足而再度企稳。

一、七月份建筑钢市价格加速下行

七月份的建筑钢材市场可谓“急冲直下”,尽管月底各地市场报价有所反弹,但依旧阻挡不了本月整体大幅下探的结局。从数据方面来看,本周高线价格下滑幅度明显大于螺纹钢,其中北京、天津两地高线资源下跌幅度达到410元/吨,西安地区最小跌幅也达到190元/吨的水平。螺纹钢方面,虽然目前市场中抗震钢筋越来越多的占据了市场,但似乎各钢厂之间的竞争并没有出现较大的缓解,此波下跌幅度总体维持在270-400元/吨不等。于此同时,虽然一二线钢厂价格随即不断下调,但终究滞后于现货市场,并且调整幅度也远远小于市场,从而导致贸易商出货价格倒挂幅度逐渐增大。在这种情况下,多数代理商更加谨慎拿货,以便降低后期出货风险。而各大钢厂在自身库存不断增大的同时,为刺激商家订货,只能出台相应增大优惠等政策来诱惑代理商,但效果并不明显。

表1:2012年2月国内主要市场建筑钢材价格变化情况(单位:元/吨)

| 高线 | 上海 | 杭州 | 北京 | 天津 | 广州 | 武汉 | 成都 | 西安 |

| 规格 | 6.5mm | 6.5mm | 6.5mm | 6.5mm | 6.5mm | 6.5mm | 6.5mm | 6.5mm |

| 6.29 | 3920 | 4150 | 4050 | 4050 | 4240 | 4020 | 4150 | 4040 |

| 7.31 | 3640 | 3820 | 3640 | 3640 | 3940 | 3740 | 3800 | 3850 |

| 涨跌 | -280 | -330 | -410 | -410 | -300 | -280 | -350 | -190 |

| 螺纹钢20mm | 上海 | 杭州 | 北京 | 天津 | 广州 | 武汉 | 成都 | 西安 | ||||||||

| 材质 | HRB335 | HRB400 | HRB335 | HRB400 | HRB335 | HRB400 | HRB335 | HRB400 | HRB335 | HRB400 | HRB335 | HRB400 | HRB335 | HRB400 | HRB335 | HRB400 |

| 6.29 | 3900 | 4020 | 4020 | 4130 | 4070 | 4140 | 4050 | 4130 | 4120 | 4270 | 4080 | 4160 | 4070 | 4160 | 4030 | 4210 |

| 7.31 | 3610 | 3710 | 3730 | 3860 | 3710 | 3840 | 3650 | 3750 | 3880 | 4070 | 3700 | 3780 | 3720 | 3820 | 3700 | 3870 |

| 涨跌 | -290 | -310 | -290 | -270 | -360 | -300 | -400 | -380 | -240 | -200 | -380 | -380 | -350 | -340 | -330 | -340 |

二、粗钢产量环比上升 后市压力再度凸显

目前钢铁行业产品结构不合理,供需不平衡的主要矛盾早已经成为共识,但就是在这种情况下,国内钢厂并没有尽快停下高产的脚步。截止到七月中旬,虽然现货市场回落的一塌糊涂,钢厂价格也不断跟跌及增大补贴优惠力度,但铁矿石等原料价格并没有同步快速下跌,这样就造成钢厂方面单吨利润不断降低并持续为负,多数一二线钢厂已经再度进入到亏损状态,但是就大多数生产情况来看,仍然较为饱和。从数据方面来看,一到六月份,国内粗钢产量总量已经到达35719.7万吨,达到去年总产量的52.2%。其中六月份单月粗钢产量为6021.3万吨,日均产量为200.71万吨,环比五月份再度上涨1.61个百分点;钢材产量为8447.4万吨,较去年同期增长6.7个百分点,环比五月份也继续呈现上涨态势。

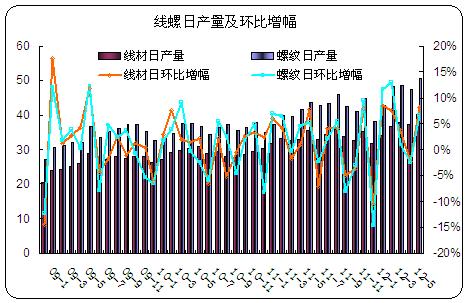

另外在六月份粗钢产量环比回升的同时,棒线材产量数据也同步上升。其中一二线钢厂吨钢利润不断下降,但仍在满负荷生产,以此同时,唐山钢坯价格继续下探,多数调坯厂仍在盈利生产,并且凭借偏低的价格充斥在华北市场,与河北钢铁集团等大厂资源价差不断拉大,从而影响了大厂资源的成交。从线螺日均产量及环比增幅情况来看,六月份线材和钢筋日均产量数值分别为40.29万吨和50.58万吨,与粗钢产量同步回升,环比增幅分别为8.03%和6.54%。

三、库存阶段性反弹之后 贸易商恐慌性抛货

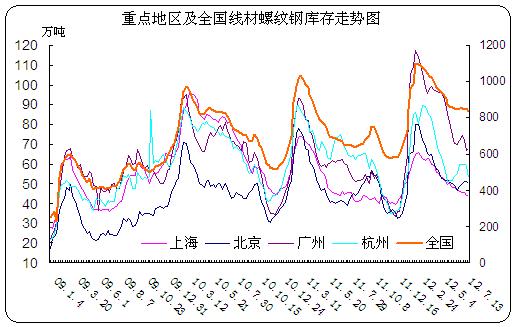

进入到六月份,国内建筑钢材市场虽然继续呈现弱势疲软态势,但下滑速度的放缓以及国家出台的一系列加快重点项目的投资等利好消息的刺激,让市场误以为筑底过程已经完成,后期价格继续下调的空间很有限,于是个别中间商拿货略显积极,部分地区商家甚至出现小幅减仓的操作。再加上钢厂生产饱和等因素,使得六月底的市场整体线材、螺纹钢库存量出现明显上升。但是七月份国内市场钢价的加速下滑,再度给贸易商及现货市场泼了一盆冷水,恐慌性抛货随即增多,除北京、上海等个别市场以外,整体建筑钢材库存呈现回落态势。截止到7月27日,全国线材总库存量为173.37万吨,环比六月底减少4.23万吨,螺纹钢总库存量为662.07万吨,环比六月底减少9.18万吨,降幅为2.38%和1.37%。

另外,虽然本月社会库存量有所回落,但较往年同期仍远远偏高,并且多数资源集中在钢厂。贸易商手中资源并不多,出货压力也并不明显,因此对本月价格战主要集中在钢厂方面。尽管如此,对于钢厂过高的库存,市场还是表现出担忧神色。倘若钢厂一旦低价投放到市场上,那么新一轮的价格探底便再度袭来,贸易商手中仅有的资源,也会再度贬值,除非低价出货,亏损面也会继续扩大。

四、商品房继续负增长 钢铁终端需求释放有限

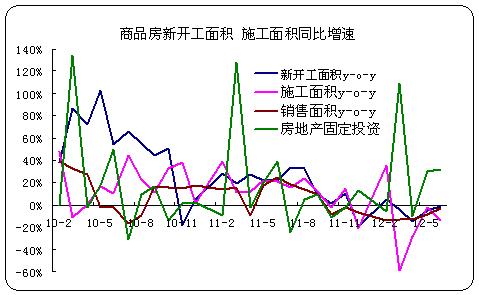

从我国最新的PMI数据来看,家电、机械器材、制造业保持高位平稳,铁路、船舶、航空航天等制造业上升势态较为明显,房地产投资也继续呈现好转态势。按道理来看钢铁行业终端需求理应有大面积放量,但是一方面我国突出的供应量已经在一定程度上掩盖了需求量的好转,另一方面前期投资资金偏紧也使得下游需求难以集中释放和消耗,因此虽然从目前来看,重点项目的投资对钢市的拉动作用并不明显。尤其是我国房地产行业,虽然红五月、红六月各地商品房销售量均出现不同程度的好转,但较往年同期仍然呈现负增长水平,同时新开工面积、施工面积也继续延续负增长。据房地产市场反馈,目前房地产销售主要集中在存量房方面,新开工及施工量整体偏少,尤其是本月华北、华东整体雨水偏多,使得本来不多的工地开工量继续减少,市场采购也仅仅是在价格较低的中下旬略有放量。

另外从保障房情况来看,住房和城乡建设部9日公布的数据显示,截至到6月底,今年我国城镇保障性安居工程已开工建设470万套,开工率为63%,基本建成260万套,完成投资5070亿元人民币。

五、钢厂吨钢利润大幅下滑 月底减产检修增多

七月份国内建筑钢材市场价格加速下跌,一二线钢厂价格也不得不继续大幅跟跌,与此同时增大优惠增加对上期补贴力度。但尽管如此,代理商仍不为所动,继续保持低位订货,以降低后期风险,毕竟当前市场价格下滑速度较快,铁矿石和焦煤价格也不断走低,成品材下行空间继续增大,令贸易商根本看不到底部。在这种情况下,钢厂出厂价格的大幅下调,使得其吨钢利润大幅下滑,本来就处于亏损的边缘,在七月份彻底降为负数。再加上各大钢企库存量的偏高,以至于钢厂自身压力难以承受。截止到本月下旬,国内钢厂检修减产力度不断增加,尤其是山东地区钢厂检修情况明显,莱钢永锋、日照、济钢闽源、青钢、新东方等钢厂产线检修逐步增多。同时沙钢、首钢、北台等一二线钢厂也陆续加入到检修的队伍。整体来看,截止到目前,各地钢企虽然检修陆续增多,但检修时间并不长,整体影响产量大概在47-48万吨。

以上是河钢和沙钢两大钢厂2011年-2012年建筑钢材政策调整走势图。由于七月份整月现货价格加速下滑,沙钢三旬价格也不断跟随市场逐步下调,并给予贸易商适当补贴。而河钢为了稳定现货市场,保证自身利润,七月份三次调价都维持平盘,为此华北地区代理商很是无奈,眼看与九江、新兴铸管等其他钢厂资源价差不断拉大,只能暗降以求出货,结果市场倒挂幅度越来越大。而月底河钢结算价格虽然出现明显下调,但与现货市场相比仍然明显偏高。虽然月底几个交易日华东、华北及华南部分地区价格出现小幅反弹,但多数地区价格仍然倒挂,并且成交也有所萎缩,后期市场仍很不乐观。

综上所述,七月份建筑钢材市场的加速下跌,一方面仍然是粗钢、钢材产能过剩、终端需求整体放缓、市场资金面偏紧等基本面导致的。另一方面便是国内经济下滑,终端制造业不景气,国内钢材出口量大幅减少,期现货预期颇显悲观。据中国物流与采购联合会钢铁物流专业委员会发布的钢铁行业PMI指数来看,7月份钢铁行业PMI指数为44.5%,比上月回落4.7个百分点,为近5个月的最低点。 自去年9月份以来,钢铁行业PMI除了去年12月和今年4月两个月在50%以上外,其余月份均在50%的荣枯线以下。但是截止到月底,我们也看到,沙钢、首钢、日照、莱钢永锋等部分钢厂相继安排检修减产,虽然整体检修时间有限,但毕竟对当前市场带来利好刺激,而随着八月份高温天气的逐步减少,各地工地开工量也将有所上升,公路铁路等重点项目以及保障房建设也会逐步加快施工进度,那么对钢材采购量也会有所放量。因此经过八月份钢厂的限产以及市场价格的不断调整,预计八月底九月份的市场或许会再现反弹迹象,但具体是阶段性反弹还是反转,那要看国内钢厂集中限产的力度以及下游需求释放程度,不过整体来看,八月份建筑钢材市场以调整为主,而“金九月”还是略有期待的。(中华商务网 武晓静)