|

国内市场回顾:七月份国内市场价格的加速下跌,让市场误以为钢价底部再次显现,局部地区中间商甚至积极建仓,市场看多预期逐步增强,也让八月份的钢市增添了更多的震荡走势。随着前几个月各地一二级代理商较大折扣的订货,使得市场上新资源愈发减少,尤其是大钢厂资源,个别规格甚至出现缺货的现象。受此影响,进入到八月份以来,贸易商在钢厂结算价偏高、信心回升等因素支撑下回调价格意愿较强,华东、华北等部分地区价格出现阶段性小幅反弹,但终因现货需求不济而最终再度恢复到弱势筑底的过程。另外,从七月中下旬开始的部分钢厂检修减产情况,也并没有市场预期那样继续增大检修力度从而减缓市场供求压力,却在本月由于唐山地区钢坯价格的大幅下跌甚至含税价跌破3000元/吨而大大放宽了调坯轧材企业利润空间,而部分一线大厂也在外矿石、煤焦等原料价格的不断下滑的过程中看到了“希望”,生产依然如火如荼。面对这种严峻的形势,八月份整月建筑钢材市场都暂无好转的迹象,而未来的“金九银十”,也似乎变得不可期待。

一、八月份建筑钢市价格震荡下挫

经历了加速下行的七月份,本月国内建筑钢材市场下滑速度似乎有所减小,但是市场的悲观情绪并没有好转,甚至是在唐山钢坯价格跌破3000元/吨以及螺纹钢期货主力合约一度跌破3300元/吨而更显悲观。贸易商转行、跑路、诈骗等事件也越发多见,也为整个钢铁行业添加了更加浓重的色彩。除了三大矿山以外,国内钢厂、贸易商以及终端下游整个产业链上的盈利情况相当不乐观,甚至四季度的钢市好转的希望似乎也已经被悲观而掩盖。究其原因,除了国内大经济大环境的疲软,钢铁市场需求清淡,成交不足以外,本月钢厂检修力度的减弱或者说部分钢厂的复产,成为了八月份甚至四季度现货反弹的强力“杀手”。

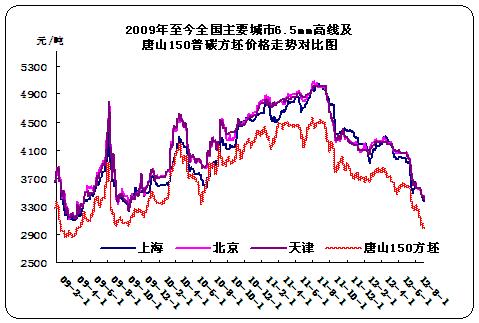

现货价格方面,八月份国内线材、螺纹钢整体价格环比上月幅度有所缩小,但北京地区三级钢最大降幅仍维持在370元/吨。从以下表格中八个主要城市情况来看,本月底主导钢厂6.5mm高线均价为3582元/吨,环比上月下调177元/吨,二级大螺纹均值为3524元/吨,环比上月下降189元/吨,三级大螺纹均价为3625元/吨,环比七月份下降212元/吨。可见随着现货价格的进一步走低,三级钢抗震系数有所下降,沙钢等部分钢厂将二三级钢的价差也有所调小,那么三级钢的利润空间也进一步被压缩。

表1:2012年8月国内主要市场建筑钢材价格变化情况(单位:元/吨)

| 高线 | 上海 | 杭州 | 北京 | 天津 | 广州 | 武汉 | 成都 | 西安 | 平均值 |

| 规格 | 6.5mm | 6.5mm | 6.5mm | 6.5mm | 6.5mm | 6.5mm | 6.5mm | 6.5mm | |

| 7.31 | 3640 | 3820 | 3640 | 3640 | 3940 | 3740 | 3800 | 3850 | 3759 |

| 8.31 | 3370 | 3600 | 3440 | 3410 | 3700 | 3570 | 3800 | 3770 | 3582 |

| 涨跌 | -270 | -220 | -200 | -230 | -240 | -170 | 0 | -80 | -177 |

| 螺纹20mm | 上海 | 杭州 | 北京 | 天津 | 广州 | 武汉 | 成都 | 西安 | 平均值 | |||||||||

| 材质 | HRB335 | HRB400 | HRB335 | HRB400 | HRB335 | HRB400 | HRB335 | HRB400 | HRB335 | HRB400 | HRB335 | HRB400 | HRB335 | HRB400 | HRB335 | HRB400 | HRB335 | HRB400 |

| 7.31 | 3610 | 3710 | 3730 | 3860 | 3710 | 3840 | 3650 | 3750 | 3880 | 4070 | 3700 | 3780 | 3720 | 3820 | 3700 | 3870 | 3713 | 3837 |

| 8.31 | 3440 | 3500 | 3520 | 3610 | 3380 | 3470 | 3390 | 3430 | 3720 | 3830 | 3540 | 3670 | 3720 | 3820 | 3480 | 3670 | 3524 | 3625 |

| 涨跌 | -170 | -210 | -210 | -250 | -330 | -370 | -260 | -320 | -160 | -240 | -160 | -110 | 0 | 0 | -220 | -200 | -189 | -212 |

二、粗钢产量减产不明显 供应压力凸显

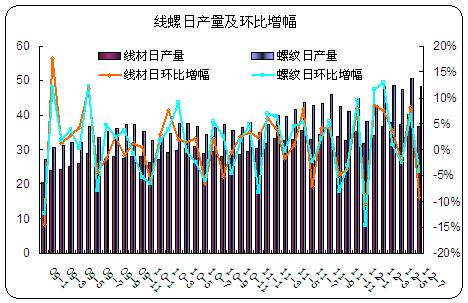

虽然说从七月中下旬开始,部分钢企(首钢、中天、沙钢、莱钢永锋等等)就开始对高炉及线棒材生产线进行检修减产,以缓解市场供应压力及降低自身库存,并且在八月初也陆续有钢厂检修继续跟进。但是随着唐山钢坯价格的深度下跌,部分钢企复产明显。整体看来,本月份整体检修钢厂并没有预期的多,影响产量也很有限。从数据方面来看,七月份我国粗钢产量6169万吨,日产量为199万吨,环比六月份降低0.85个百分点,下降幅度有限。而据中钢协统计数据显示,8月上旬全国预估日均产量为197万吨,中旬预估日均产量为193万吨,伴随着多数钢厂满负荷生产,预计下旬粗钢产量仍会维持在190万吨以上。也就是说,八月份整月粗钢产量仍不会出现太明显的回落。

线材、螺纹钢方面,从七月份数据来看,受钢厂检修影响线螺产量均有小幅回落,但幅度有限。其中线材日均产量为36.58万吨,钢筋日均产量为48.46万吨,环比降幅分别为9.21%和4.18%,而线螺月度同比增幅却均为正值,分别为0.99%和13.71%。可见即使七月中下旬钢厂有检修减产的安排,但较去年同期却仍然增长,那么今年以来线棒材的新增产能要远远大于七月份减产而影响到的产能。

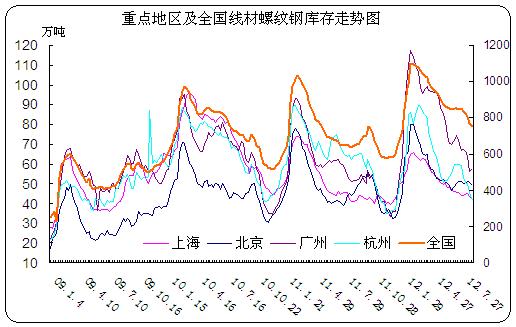

三、中间商压力减轻 钢厂库存占主导

从年初各地钢材库存的二次补库开始,今年整体社会库存连续高于往年。但是跟往年不同的是,今年尤其是进入到三季度,社会库存的主导形势由以往的中间商库存为主转化为钢厂库存为主,这跟今年钢市的形势密不可分。随着四月份建筑钢材市场价格逐步进入到全面回落期以后,国内钢厂较大的供应量和经济疲软期现货市场低迷的市场需求形成了较大的反差,也使得贸易商在倍感压力的同时,利润率直线下滑。于是为应对当前这种局面,多数代理商选择了减少订货,快进快出,以现金为主的操作模式,从而降低自身库存,以减轻价格过快下滑所带来的风险。与此同时,多数钢厂在保持满负荷生产的同时,受代理商以及终端下游订货量减少的影响,钢厂自身库存逐渐累积,以至于远远高于往年同期水平。数月累积之后,造成了社会库存中钢厂库存占主导的局面。

尽管多数贸易商享受着“无库一身轻”,但是钢厂大面积的生产只能导致社会供应量继续以超过需求数倍的速度在继续累积,而除了国内整体需求不济以外,今年钢材出口量的大幅下滑,无疑更是给国内钢市雪上加霜。而建筑钢材本身出口量就很有限,在这种情况下也只能寄希望于内需,于是就形成了供需双方尖锐的矛盾,同时也加速了现货市场的进一步下滑。截止到8月31日,全国线材、螺纹钢总库存量为750.6万吨,环比七月底减少84.84万吨。较去年同期增加103.767万吨,同比增幅为16个百分点。而从几个重点市场来看,除杭州较去年同期减少22.7万吨以外,上海、北京、广州等地线螺库存均高于去年3-11个百分点。

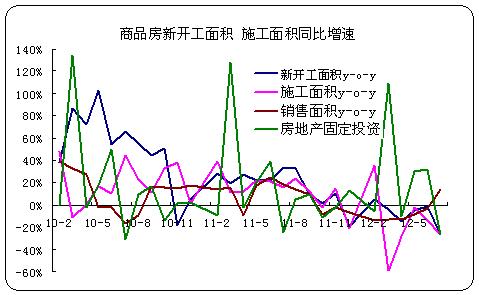

四、房地产固定投资负增长 建筑钢材需求不济

我国7月份采购经理指数PMI为50.1%,虽然仍处于荣枯线以上,但已经连续三个月呈下降水平。制造业、房地产景气度依旧不乐观。虽然七月份国内商品房销售面积终于结束了从2011年10月以来的负增长局面,但是据了解商品房仍以存量房为主。而新开工面积和施工面积继续保持负增长,并且同比降幅达到26.3%-26.72%。另外,七月份房地产固定投资也出现明显下滑,幅度为26.59个百分点。受此影响,七月份建筑钢材终端需求继续维持清淡局面。

另外从保障房情况来看,截至7月底,城镇保障性安居工程开工率已达77.8%,基本建成360万套。中央财政为此下达补助资金1953亿元,比去年实际下达数增加240亿元。从这个数据来看,未来五个月的时间,我国保障房建设也仅仅剩下近两成的数量,即使再加上没有完成的三百多万套的已开工的工程,那么保障房所带来的建筑钢材的需求量也非常有限。尤其是在当前钢厂庞大的生产量以及庞大的库存面前,也显得那么势单力薄。

五、钢厂旬价弱势走稳 局部出现复产迹象

本月份国内现货价格整体幅度较七月份略小,尤其是中上旬,部分地区震荡情况多见,因而本月国内钢厂价格调整幅度明显小于上月水平,而现货价格也继续保持倒挂水平。虽然厂价格直接关系到贸易商的盈亏幅度,但八月份的市场,钢厂价格却不是最抢眼的话题。从八月中旬开始,随着唐山钢坯价格的再度回落,各地均有部分线棒材钢厂恢复生产,尤其是调坯厂家,其成品材利润空间有所加大,从而增加了钢厂的生产力度,也逐步消化了钢厂检修对市场的利好刺激。

以下是河钢和沙钢两大钢厂2011年-2012年建筑钢材政策调整走势图。八月份河钢连续三旬继续维持开平盘,但结算价格(唐、宣、承高线3480元/吨,二级抗震大螺3510元/吨,三级抗震大螺纹3550元/吨,盘螺3550元/吨),仍明显高于现货价格,其倒挂幅度在40-130元/吨不等。而沙钢本月三旬下调幅度在20-180元/吨不等,其中盘螺调整幅度仍然最大。并且二三级价差从120元调整为100元/吨。另外国内其他二三线钢厂也随着现货价格继续下调出厂价,而订货方面,由于二三线厂家价格略低并且政策较为灵活,其贸易商订货情况也明显好于一线大厂。

综上所述,八月份的钢市在月初小幅震荡之后可谓没有立足脚跟,中下旬现货价格下滑速度明显加快。究其原因,除了部分钢厂复产继续增大了供应之外,孱弱的需求、悲观的心态、加速下行的外矿及跌破3000元大关的钢坯,都给近期的市场提供了有力的下行条件。而连续创新低的期螺,更是在临近月末甚至一度跌破了3300元,期现货市场的双双下行,更加重了建筑钢材市场的悲观色彩。本来寄希望于七月下旬开始部分钢厂大量减产给现货市场带来希望,但目前看来并不可靠。而经济环境的疲软以及商品房、保障房的不给力,已经预示着今年的市场已经没有太多的期望。九月份的市场继续下行已经没有悬念,只是空间大小的问题,而这个就要取决于外矿回落的幅度了。

(关键词:九月份 线螺 钢厂 底部 建仓 钢厂 检修减产)