国内市场回顾:鉴于今年国内钢市“寒冬”时间的愈发延长,“金九月”的市场也并不被市场所看好。尤其是随着八月份钢市价格的低位震荡,致使九月份国内钢材价格似乎并没有太大的反弹力度及空间。但是随着央行重大工程项目的加速审批以及部分资金的落实,以及美国QE3货币宽松政策的实施,螺纹钢期货市场更是一石激起千层浪,从9月6日开始强力反弹,并连续几个交易日走出大阳线。受期货影响,本月中旬唐山钢坯迅速反弹,单日反弹力度甚至超过两百元,一时间引发市场强烈反响,下游终端用户阶段性补货,同时高线、螺纹钢价格也同步连续走高,从而结束了建筑钢材市场长达四个月连续下跌的弱势局面。而随着社会库存量的不断下降,尤其再加上十一小长假的临近,市场部分资源的紧俏、终端企业采购量的小幅释放,都给市场价格予以较大的支撑。从整体情况来看,九月份几乎完全超过了市场之前的预期,虽然钢市基本面改善并不大,但还是走出了“小金九”的好势头,也为后期建筑钢市奠定了一个略高的底部市场。

一、九月份建筑钢市强势冲高

经济发展速度的减慢、投资的减弱、房地产的持续调控、以及钢市过高的产量和需求量的减弱,这些钢市基本面的特征本月似乎并没有明显的变化。但是各地投资工程进度的加快,似乎给满眼尽是利空的市场带来了一线希望。同时美国量化宽松政策的实施,第一时间带动大宗商品期货价格迅速反弹,从而也带动了国内建筑钢材现货价格连续走高。而现货价格的连续上行,也疲软多时的外矿价格趁机抬价,迅速抢占钢铁产业链的有效利润。一线、二线钢厂也趁机分得一杯羹,在谨慎观望之后也抬高了钢厂出厂价格。这样一来,贸易商单纯的价格的拉涨为整个产业链均作出了贡献,而自己仅有的利润率却再度被分走,那么其涨价意愿更加强烈。由于多数中间商手中资源不多,为支撑市场价格继续走高,部分商家索性封库,当然也有个别商家心态相对积极,借此机会阶段性补库,以希后期市场能得到更好的利润。

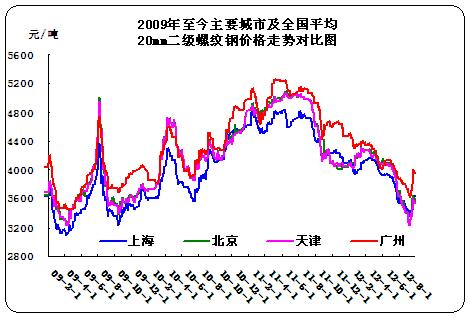

现货价格方面,九月份国内线材、螺纹钢整体价格环比上月出现全面反弹,并且个别地区涨幅明显大于上月降幅。其中从以下表格中八个主要城市情况来看,本月底主导钢厂6.5mm高线均价为3718.75元/吨,环比上月上涨136.25元/吨,二级大螺纹均值为3705元/吨,环比上月上涨181.25元/吨,三级大螺纹均价为3803.75元/吨,环比七月份上涨178.75元/吨。其中随着螺纹钢市场结构的稳定性以及采购量较大,本月上涨幅度明显比高线要大。并且由于目前抗震钢筋在市场上的推广,各地抗震钢筋的出货情况也明显要好于普通钢筋。

表1:2012年9月国内主要市场建筑钢材价格变化情况(单位:元/吨)

| 高线 | 上海 | 杭州 | 北京 | 天津 | 广州 | 武汉 | 成都 | 西安 | 平均值 |

| 规格 | 6.5mm | 6.5mm | 6.5mm | 6.5mm | 6.5mm | 6.5mm | 6.5mm | 6.5mm | |

| 8.31 | 3370 | 3600 | 3440 | 3410 | 3700 | 3570 | 3800 | 3770 | 3582.5 |

| 9.29 | 3590 | 3860 | 3560 | 3560 | 3950 | 3680 | 3850 | 3700 | 3718.75 |

| 涨跌 | 220 | 260 | 120 | 150 | 250 | 110 | 50 | -70 | 136.25 |

| 螺纹20mm | 上海 | 杭州 | 北京 | 天津 | 广州 | 武汉 | 成都 | 西安 | 平均值 | |||||||||

| 材质 | HRB335 | HRB400 | HRB335 | HRB400 | HRB335 | HRB400 | HRB335 | HRB400 | HRB335 | HRB400 | HRB335 | HRB400 | HRB335 | HRB400 | HRB335 | HRB400 | HRB335 | HRB400 |

| 8.31 | 3440 | 3500 | 3520 | 3610 | 3380 | 3470 | 3390 | 3430 | 3720 | 3830 | 3540 | 3670 | 3720 | 3820 | 3480 | 3670 | 3523.75 | 3625 |

| 9.29 | 3680 | 3740 | 3700 | 3830 | 3640 | 3660 | 3570 | 3630 | 3960 | 4080 | 3670 | 3790 | 3850 | 3950 | 3570 | 3750 | 3705 | 3803.75 |

| 涨跌 | 240 | 240 | 180 | 220 | 260 | 190 | 180 | 200 | 240 | 250 | 130 | 120 | 130 | 130 | 90 | 80 | 181.25 | 178.75 |

二、粗钢产量略减螺纹钢产量却继续增加

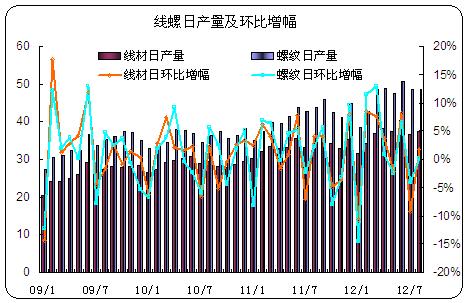

八月份随着唐山钢坯价格的进一步走低,以及各地线材、螺纹钢价格的深跌,让钢市再度充满的迷茫色彩。部分二三线小厂受库存以及出货的影响,不得不改变排产计划或者适当减产,以顺应市场。从八月份国内粗钢、钢材产量数据情况来看,八月份整月粗钢产量在七月份跌破200万吨/日的日均值以后,本月再度跌破190万吨的日产,达到189.36万吨。虽然较上月整体降幅只有4.8个百分点。但是还是给疲软的钢市带来了一较大的喘息机会。不过从建筑钢材整体产量情况来看,八月份线材和螺纹钢环比增幅均呈现正值水平。其中本月线材日均产量为37.21万吨,钢筋日均产量为48.52万吨,日环比增幅分别为1.71%和0.11%。较去年同期增幅分别为-0.11%和11.35%。可见虽然今年钢市面临着很严峻的考验,但是多数钢厂仍然坚持自身“理念”,保持满负荷生产,而所谓宣传的“减产限产”也并没有真正落实到实处,尤其螺纹钢产量,较去年同期仍出现明显的增量。

三、社会库存不断下降 给现货价格予以支撑

从二季度国内钢材价格开始逐步下跌以来,贸易商始终生活在水生火热当中,利润率的愈发减少甚至连续几个月的亏损,已经让不少贸易商不堪忍受而选择跑路、转行而谋求出路。而继续坚持的商家或者“幸存者”也都在逐渐改变着传统的贸易方式,只求能继续在本行业内占领一席之地。而随着亏损幅度的加重,中间商为降低后期风险纷纷选择减少订货、降低自身库存。同时中间商在市场上扮演的“蓄水池”的功能也大大下降,取而代之的是钢厂的高产能利用、高库存、低出货,以及现货市场的悲观情绪。

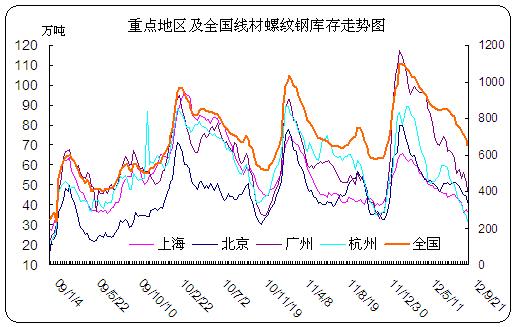

伴随着贸易商订货量的减少,全国钢材社会库存水平连续下降。而越来越多的资源却积累到了各个一二线钢厂库里。截止到九月底,全国线材和螺纹钢总库存量达到646.93万吨,与年初一月初的数量基本持平。与去年同期相比,当前库存量有所回落,回落幅度为6.97个百分点。从几个重点市场情况来看,九月份线材和螺纹钢库存均出现明显回落。其中杭州地区库存下降幅度最为明显,截止到月底杭州线材和螺纹钢社会库存量分别为3.66万吨和27.49万吨,环比上个月降幅分别为24.38%和23.17%。而上海、北京、广州三地线螺总库存分别达到36.36万吨、40.61万吨和46.7万吨,较去年同期均有回落,幅度为15.6%、24.07%以及11.05%。

四、各地重点工程进展加速 房地产固定投资小幅增长

在稳增长的政策基调下,近期发改委加快项目审批进度,仅三季度公布的项目总投资额就超过5万亿元。鉴于项目从获批到配套资金落实到位有3个月到半年的时滞期,预计四季度社会融资规模将大幅提高。据发改委网站公布的数据显示,9月初以来,发改委公布的批复项目包括25个城轨规划、13个公路建设、10个市政类项目和7个港口、航道项目,总投资规模超过1万亿元。三季度以来,发改委公布的批复项目总投资额为5.02万亿元左右。项目审批逐月加速的趋势较为明显,也给钢铁终端市场带来了利好刺激。

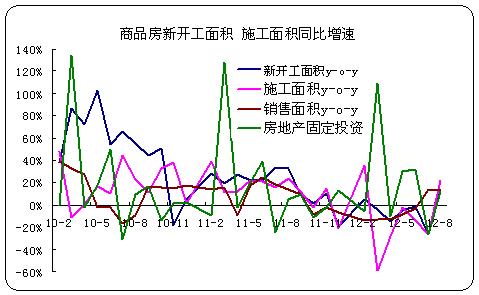

同时,八月份房地产固定投资也出现了明显上涨,尤其是从上月的-26.59%的负增长一下回升到本月的12.16%的正增长。而商品房新开工面积、施工面积也都出现不同程度的上涨。分别结束了之前5-7个月不等的负增长时期。另外截止到八月底,全国城镇保障性安居工程新开工650万套,开工率为87%,基本建成420万套,完成投资8200亿元。而仅8月新开工保障房就达70万套,开工率由1-7月的77%升高到了87%。8月基本建成60万套保障房,完成投资达1600亿元人民币。

五、钢厂旬价弱势走稳 局部出现复产迹象

本月初源于国内建筑钢材现货市场继续延续上月的疲软态势,一二线钢厂也继续以滞后下调为主。而在各地重大项目工程审批及实施力度逐步加快对期货市场形成利好刺激以后,现货市场价格也出现明显拉涨。但是到本月中旬,由于现货市场基本面并没有太大的改观,单纯的价格拉涨也使得市场并不是很乐观,其中中旬沙钢、永钢、河钢等一线大厂价格政策仍以稳中下行为主,这也使得多数贸易商松了一口气。但是到下旬各地建筑钢材现货价格的继续上行,以及较大的累积涨幅,让外矿等原料价格迅速回升,也逼迫钢厂生产成本有所增加。尽管钢厂自身库存仍然偏高,而现货成交方面却没有特别明显的释放,但鉴于现货市场的向上走势,钢厂下旬政策毫无悬念的开始了上调。同时唐山钢坯价格的大范围上涨,也相应提高了三四线小厂以及调坯厂的生产积极性,从而更增大了市场的同质化资源之间的竞争。

以下是河钢和沙钢两大钢厂2011年-2012年建筑钢材政策调整走势图。八月份河钢连续两旬维持开平盘,下旬价格有120-250元不等的上调。同时结算价格较前两旬价格也明显偏高,对于多数贸易商来说九月份仍然处于亏损局面。而代理商为应对这种情况只能继续对现货价格进行拉涨,以弥补亏损幅度。而沙钢在本月下旬价格也同样大幅上调,调整之后除了高线价格略低以外,螺纹钢和盘螺价格较现货市场基本持平。由于多数代理商均以“厂提”为主,而手中库存资源甚少,因此对于商家来说亏损幅度并不很大。不过也正因如此,当前华北、华东等各地现货均出现不同程度的缺货,这也正好在节前几个交易日给贸易商拉涨价格提供了有效的支撑,让节前的市场形势给商家一个过节的好心情。

综上所述,九月初国内建筑钢材市场继续延续之前低迷态势,随着发改委审批项目的逐月增加,以及美国QE3量化宽松政策的“靴子落地”,国内大宗商品价格在期货大范围上行的带动下出现明显上涨,加速钢厂政策的上调以及产能利用率的增加。与此同时,也让近期一蹶不振的外矿价格迅速上涨,从而提高了国内钢材价格的底部空间。从基本面来看,虽然国内粗钢产量有所下滑,但下滑速度并不明显,尤其是针对当前市场疲软的需求来看,供求矛盾仍然突出。而钢材社会库存下滑明显,但更多的钢厂库存却并没有得到很好的消化,反而是部分钢厂的复产继续在钢厂库存数量上添砖加瓦。尽管后期各地工程项目逐步增多,但开工进度及资金到位情况仍然是一个难题,所以整体来看,当前钢材现货市场供需矛盾仍然较重,市场价格的一味拉涨,并不能从根本上解决矛盾的根源,但随着钢市旺季的到来,以及外矿价格的提升,后期钢材价格虽然大涨的条件并不具备,但是要想深跌到九月初的水平,也是很有难度的。因此十月份的市场商家仍应谨慎应对,备货也应分阶段性操作,尤其要注意价格出现大范围的震荡。(中华商务网 武晓静)

(关键词:建筑钢材 大范围震荡 钢厂 钢市 螺纹钢)

(关键字:建筑钢材 大范围震荡 钢厂 钢市 螺纹钢)