国内市场回顾:借着年底钢市预期好转的洋洋喜气,一月份的建筑钢材市场尤其是上半月继续维持稳中上扬态势,整体成交情况尚可。不过随着中旬唐山钢坯价格的震荡回落,市场阴郁的气氛愈发笼罩,北方市场价格率先弱势回调,继而领跌整个市场。从中下旬开始,各地线螺主流价格均有不同程度的回调,但是幅度有限,主要是在受十二月份市场预期好转进而价格上行一个多月以来的一个短暂的调整,虽然说下半月市场成交较为清淡,市场整体不太乐观。但是从近一月以来商家的备货以及市场上建筑钢材库存增长情况来看,商家对春节后的市场普遍较为乐观,并且预期涨幅较大。另外本月除了现货市场价格整理以外,期螺市场也在进行着短期的调整。其中本月受北方需求减弱等影响,市场价格难以上行,但多数商家及钢厂心态乐观,对年后市场均保持较好心态,但2月份是中国的农历春节,市场需求将更加冷淡,加之近期市场库存上升明显,不排除节后市场出现明显回调可能,但总体在回撤整理后仍将以上涨为主要基调。

一、一月份建筑钢市冲高后趋于窄幅整理

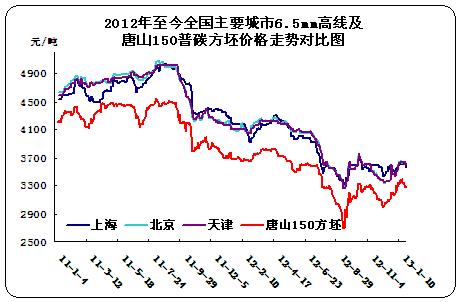

开年第一个月,虽然国内线螺市场整体呈现先扬后抑态势,但整体涨幅仍明显大于下半个月的回调幅度。随着市场对节后市场预期的增强,不但现货价格从十二月份开始便一路上扬,钢厂调价政策也是节节攀高,也更助推了整个市场的不断走高。但随着本月中旬唐山钢坯价格的震荡,以及市场成交情况的每况愈下,北方建筑钢材市场领跌全国,价格弱势回调,但幅度有限。另外在矿石价格疯狂炒作了一段时间之后,当前矿石价格也逐步回归到正常水平,但煤焦价格高企,多数钢企仍然处于艰难度日的状态中。而随着春节的临近,到本月底部分贸易商和终端企业已开始陆续放假,市场成交情况难以好转,因而商家只能寄希望于节后市场,因而都有不同程度的备货,社会库存也逐步增加。

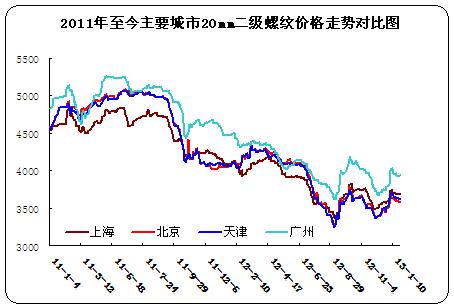

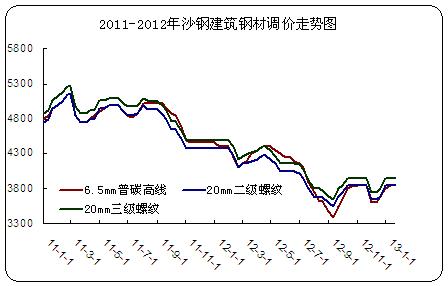

以下表格中八个主要城市情况来看,本月底主导钢厂6.5mm高线均价为3743.75元/吨,环比上月上涨76.25元/吨,二级大螺纹均值为3740元/吨,环比上月上涨82.5元/吨,三级大螺纹均价为3861.25元/吨,环比十二月份上涨103.75元/吨。从这个平均值情况来看,本月线螺整体还是呈现上涨态势,只是在春节前市场成交减少的情况下价格趋于一个窄幅调整的过程,多数商家对于节后市场较为期待。

表1:2013年1月国内主要市场建筑钢材价格变化情况(单位:元/吨)

| 高线 | 上海 | 杭州 | 北京 | 天津 | 广州 | 武汉 | 成都 | 西安 | 平均值 |

| 规格 | 6.5mm | 6.5mm | 6.5mm | 6.5mm | 6.5mm | 6.5mm | 6.5mm | 6.5mm | |

| 12.28 | 3560 | 3750 | 3500 | 3520 | 3860 | 3670 | 3860 | 3620 | 3667.5 |

| 1.30 | 3610 | 3790 | 3660 | 3650 | 3960 | 3760 | 3850 | 3670 | 3743.75 |

| 涨跌 | 50 | 40 | 160 | 130 | 100 | 90 | -10 | 50 | 76.25 |

| 螺纹20mm | 上海 | 杭州 | 北京 | 天津 | 广州 | 武汉 | 成都 | 西安 | 平均值 | |||||||||

| 材质 | HRB335 | HRB400 | HRB335 | HRB400 | HRB335 | HRB400 | HRB335 | HRB400 | HRB335 | HRB400 | HRB335 | HRB400 | HRB335 | HRB400 | HRB335 | HRB400 | HRB335 | HRB400 |

| 12.28 | 3600 | 3630 | 3720 | 3790 | 3500 | 3600 | 3520 | 3600 | 3790 | 3920 | 3690 | 3800 | 3900 | 4010 | 3540 | 3710 | 3657.5 | 3757.5 |

| 1.30 | 3680 | 3730 | 3820 | 3910 | 3630 | 3730 | 3640 | 3710 | 3920 | 4160 | 3760 | 3880 | 3850 | 3950 | 3620 | 3820 | 3740 | 3861.25 |

| 涨跌 | 80 | 100 | 100 | 120 | 130 | 130 | 120 | 110 | 130 | 240 | 70 | 80 | -50 | -60 | 80 | 110 | 82.5 | 103.75 |

二、全年粗钢产量继续增长

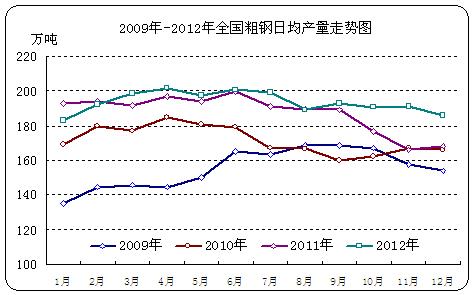

截止到目前,2012年全年的粗钢及钢材产量数据均已公布,其中单看12月份数据,日军产量为185.98万吨,环比11月份出现2.92个百分点的回落,贿赂幅度很有限。但是纵观近几年以来的粗钢产量情况,一般从四季度开始,钢市整体进入淡季消费季节,代理商和终端消化能力大大减弱,这个时候国内钢厂生产率也会有一个明显的下降,粗钢产量会呈现一个连续下滑的局面,以至于到每年的年底,我国粗钢产量的数值会明显缩小。但是2012年四季度开始,钢厂基本保持平稳生产,那么粗钢产量也没有呈现明显下降趋势。另外从整年粗钢产量情况来看,2012年全年粗钢产量为7.17亿吨,较上一年同比增长3.1个百分点。

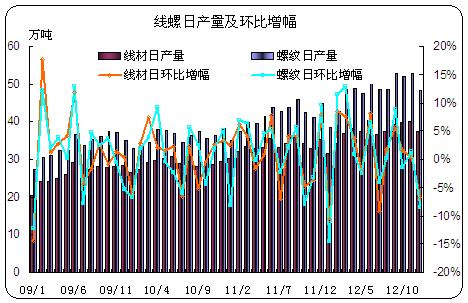

另外从建筑钢材整体情况来看,12月份在粗钢及钢材产量整体出现小幅下滑的情况下,线材和钢筋生产水平也呈现一个负增长的态势,但幅度也很有限。其中本月线材日均产量为37.31万吨,钢筋日均产量为48.14万吨,日环比增幅分别为-6.67%和-8.5%,较去年同期增幅分别为5.76%和10.81%,均呈现正增长水平。

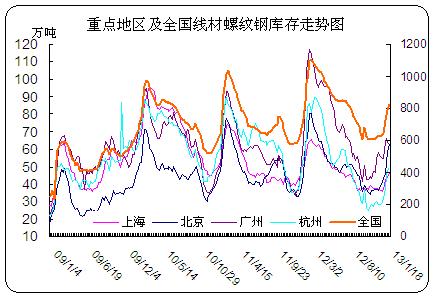

三、商家年底积极备货 社会库存增量明显

随着十二月份国内线螺市场的好转,中间商普遍对春节后市场预期增强。同时本月唐山钢坯价格虽然持续震荡,但市场上资源一直偏少,尤其是钢坯价格逐步回落的过程中,商家囤货情绪较高。受此影响,从上个月开始,各地社会库存便有不同程度的上升。其中一方面是商家出货不畅所积累的,另一方面就是商家阶段性备货从而提高了库存。截止到本月25日,全国线材、螺纹钢总库存量达到823.43万吨,环比上个月底增加了180万吨,环比增幅达到27.99个百分点。从几个重点市场来看,上海、杭州、北京、广州四个重点市场线螺库存量分别为46.35万吨、49.96万吨、63.33万吨和62.7万吨,除了广州较本月初库存略有下降以外,其他城市均有不同程度的上升。另外随着南方市场需求的减量以及北方南下资源的减少,当前来看北方地区社会库存增量很是明显,可见商家对节后市场还是相当乐观的。

四、节前现货价格稳步走高 钢厂乐观跟涨

本月初在各地线螺现货价格稳步上扬的同时,外矿价格在疯狂了一段时间之后终于渐趋平稳,这暂时让钢厂缓了一口气。虽然临近春节市场资源消化有限,但是部分中间商的阶段性备货,还是使得钢厂订货情况不至于太过萧条。不过就在商家备货的同时,钢厂处于对节后市场的看好,自身也有少量备货,以应对市场价格的走高。同时钢厂价格在现货市场节节攀高的同时也稳步上涨。虽然本月中下旬市场价格弱势走低,但钢厂中下旬价格政策仍然偏高,以至于现货价格继续处于倒挂局面。在此情况下,沙钢仅仅对中旬螺纹钢价格予以30元/吨的补贴,而河北钢铁集团则坚持价格高挺,而结算价格略有下调,也终于给代理商心里些许安慰。另外截止到本月30号,虽然整体来看市场成交仍未有明显起色,但是由于春节的临近,部分商家和终端用户陆续放假回家过年,节前市场恐无明显变化。但下月初沙钢和河北钢铁集团上旬的价格政策,也在节后预期尚好的基础上保持高位坚挺的局面。

综上所述,2013年开年第一个月,国内建筑钢材市场整体以上行而告终,虽然中下旬价格出现小幅调整,但同时也为春节后的市场腾出了一定的上涨空间。部分商家阶段性备货,也表明对节后市场看好,但全国库存量的高企却也同时为节后市场埋下了一定的隐患。考虑到近期矿石及煤焦等仍然偏高的原料价格,当前钢厂的日子并不好过,基本上也都把希望寄托到了春节后的市场。但是节后整体终端需求的数量还是一个未知数,尤其是春节穿插其中的二月份,短期内好转的可能性并不是很大。另外唐山钢坯资源偏少,可能在近一段时间内价格调整空间不大,一二线钢厂在保持正常生产的同时,三线小厂可能也会加紧生产以应对节后市场。如此来看,社会库存的高企,钢厂过量的生产以及节后短时间内需求较少的放量,都或许会成为影响节后市场价格快速走高的重要因素。因此商家在备货的同时,仍然要操作谨慎,勿急切出货而影响整个市场情绪。

(关键字:线螺 市场 谨慎 钢坯 螺纹钢)