国内市场回顾:二月份的钢市中间穿插这春节长假,虽然规定的节假日只有七天,但是由于节日前后市场并没有什么需求,因而对于各地商家来说,也均有不同程度的延时上班,实际上真正的交易日就大打折扣。从具体行情方面来看,春节前市场虽然成交寥寥,但出于市场对节后市场信心增强,主流价格出现无量空涨的现象。而春节后到元宵节这段时间贸易商开工较少,出货情况更是门可罗雀。再加上节后社会库存继续补涨,而期螺却连续几波大幅杀跌,房地产调控政策加重,美国量化宽松政策可能提前结束等等利空不断充斥着市场,从而导致现货市场悲观情绪加重,市场价格随即震荡回调,并且这种情况一直延续到本月底。另外随着春节前市场情绪的高涨以及市场囤货量的增加,钢厂价格在不断提升的同时,也加紧了生产势头,从中钢协发布的最新数据来看,2月份上旬和中旬全国粗钢日均产量连续两个月呈现增长情况,并在中旬再度突破200万吨大关,与去年五月份水平相接近。

一、二月份建筑钢市交易量处于真空期

二月份国内建筑钢材市场大概可以分开两个阶段,即春节前的无量上涨以及春节后的悲观回调。虽然市场价格有所波动,但是两个阶段均有一个共同特点,就是成交情况都处于异常低迷的时期。究其原因,除了本月传统节日占据较长时间以外,节前价格的不断高涨及库存的高企确实酝酿着较大的风险,同时目前多数地区天气仍然寒冷,工地开工率不具备快速开工的条件,再加上市场资金量的偏紧,也让商家略有恐慌而低价抛货的同时,减慢了终端采购的速度。

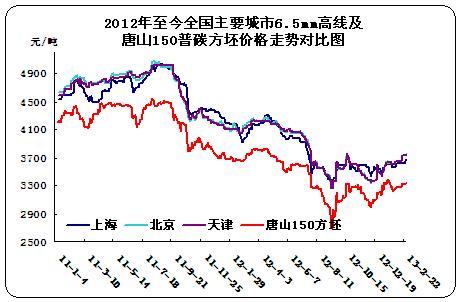

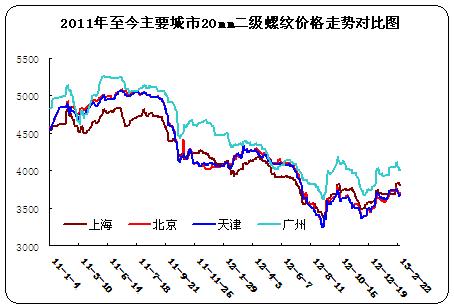

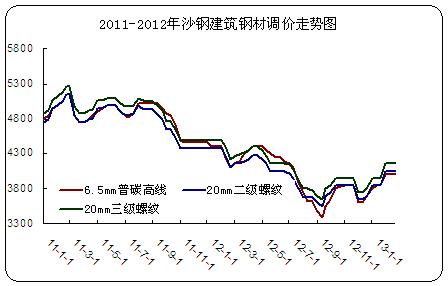

以下表格中八个主要城市情况来看,本月底主导钢厂6.5mm高线均价为3775元/吨,环比一月底上涨31.25元/吨,二级大螺纹均值为3799元/吨,环比上月底上涨58元/吨,三级大螺纹均价为3894元/吨,环比一月底上涨32元/吨。从这个平均值情况来看,除了华东、华南等个别城市节后价格下跌幅度较大以外,节前市场的空涨幅度仍然还是要略大于节后市场的回调幅度的。

表1:2013年2月国内主要市场建筑钢材价格变化情况(单位:元/吨)

| 高线 | 上海 | 杭州 | 北京 | 天津 | 广州 | 武汉 | 成都 | 西安 | 平均值 |

| 规格 | 6.5mm | 6.5mm | 6.5mm | 6.5mm | 6.5mm | 6.5mm | 6.5mm | 6.5mm | |

| 1.30 | 3610 | 3790 | 3660 | 3650 | 3960 | 3760 | 3850 | 3670 | 3743.75 |

| 2.28 | 3580 | 3720 | 3730 | 3730 | 4000 | 3800 | 3920 | 3720 | 3775 |

| 涨跌 | -30 | -70 | 70 | 80 | 40 | 40 | 70 | 50 | 31.25 |

| 螺纹20mm | 上海 | 杭州 | 北京 | 天津 | 广州 | 武汉 | 成都 | 西安 | 平均值 | |||||||||

| 材质 | HRB335 | HRB400 | HRB335 | HRB400 | HRB335 | HRB400 | HRB335 | HRB400 | HRB335 | HRB400 | HRB335 | HRB400 | HRB335 | HRB400 | HRB335 | HRB400 | HRB335 | HRB400 |

| 1.30 | 3680 | 3730 | 3820 | 3910 | 3630 | 3730 | 3640 | 3710 | 3920 | 4160 | 3760 | 3880 | 3850 | 3950 | 3620 | 3820 | 3740 | 3861.25 |

| 2.28 | 3800 | 3840 | 3820 | 3900 | 3700 | 3740 | 3670 | 3740 | 4000 | 4120 | 3830 | 3950 | 3880 | 3980 | 3690 | 3880 | 3798.75 | 3893.75 |

| 涨跌 | 120 | 110 | 0 | -10 | 70 | 10 | 30 | 30 | 80 | -40 | 70 | 70 | 30 | 30 | 70 | 60 | 58.75 | 32.5 |

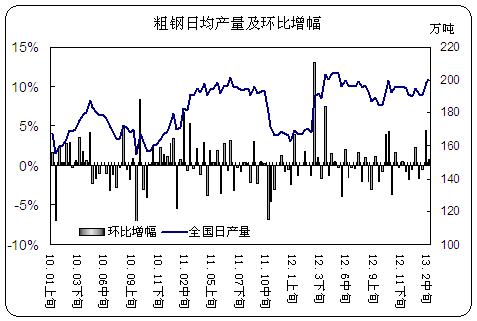

二、二月国内粗钢日均产量再创“佳绩”

虽然春节刚刚过去,国内钢市整体需求也暂未真正启动,但是钢厂却继续保持如火如荼的生产,同时也继续助燃社会库存量的增长。从中钢协发布的最新数据显示,2月上旬重点企业粗钢日产量170.1万吨,旬环比增6.1%;全国预估粗钢日产量为198.9万吨,旬环比增4.4%。2月中旬重点大中型企业粗钢日均产量为171.86万吨,旬环比增长1.01%;预估2月中旬全国粗钢日均产量为200.61万吨,旬环比增长0.86%。从二月份连续两期旬报情况来看,春节期间钢厂开工率有所加大,截止到中旬的200.61万吨的粗钢日均产量,已经接近去年五月份的水平。而如果钢厂继续保持这样的生产水平,那么到年底全国粗钢产量增长情况会再度让人咂舌。另外在粗钢产量大幅增长的同时,线材、螺纹钢等具体品种产量也会呈现增长水平。

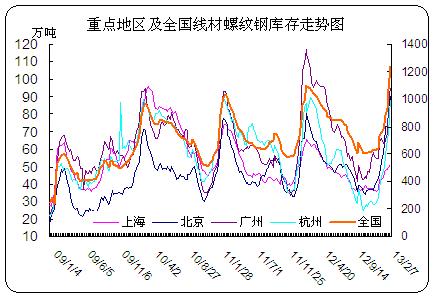

三、出货不畅 节后社会库存继续补涨

从去年十二月份开始,国内线螺市场在预期好转的情况下价格逐步开始上涨,而部分商家也开始阶段性囤货,以备年后需求好转赚取较大利润值。因而一直到春节前夕,市场库存始终处于增长时期。而春节后,各地商家返市并不积极,截止到本月底市场需求也并未明显启动,因而整体成交量偏低。但是随着近期资源的不断到货,节后社会库存继续呈现出补涨态势,并且涨幅创近几年的新高。截止到本月22日,全国线材、螺纹钢总库存已经达到1238.41万吨,环比上个月底增加4141.98万吨,环比增幅达到50.4%。而与春节前相比,其社会库存增量也达到304.79万吨,环比增幅为32.65个百分点。另外分城市来看,上海、北京、广州、杭州等重点城市库存量较上月底也均出现不同程度的上涨,其中尤其以广州和杭州为胜。但是纵观二月份整月的出货情况,或者节后市场需求的启动状况,当前的市场恐已经陷入了悲观的观望状态,并且部分库存量较大的商家已经采取低价抛货的操作模式来减少自身压力。

四、钢厂价格稳中攀升 产量步步高升

由于本月中间穿插传统节日春节,并且属于钢市的淡季,市场休假的时间要明显大于国家规定的一周时间。因而在节前各大一线钢厂在市场不断上涨的情况,上旬价格均有较大幅度的上调,而中旬和下旬价格基本保持平稳。但是由于上旬钢厂调价幅度较大,现货市场倒挂行情仍未改变,尤其是元宵节后各地市场价格惯性下调,部分商家低价抛货,从而更拉低了市场主流报价,也增加了期现货之间的价差。但与此同时,现货市场在春节休息了一段时间之后,钢厂却一直保持着满负荷生产,甚至产能释放量较节前更大,从而导致了了社会库存量的大幅上升。

具体来看,本月沙钢从上旬开始高线主导规格价格调整后为4000元/吨,二三级大螺纹出厂价格分别为4050元/吨和4150元/吨。较本月底杭州主导价格差距再度增大,高线螺纹钢现货倒挂幅度甚至高达250元/吨。因而在市场需求继续处于低迷的情况下,预计三月上旬沙钢价格在适当的下调之后,对上期价格也会有所退补。河钢方面,从二月份结算价格来看,河钢高线主导规格结算价为3700元/吨,二三级大螺纹钢执行价格分别为3730元/吨和3800元/吨。而北京市场上现货资源方面,除了高线报价偏高以外,螺纹钢也处于倒挂状态,幅度为百元以内。

综上所述,2013年开年一月份建筑钢材市场以乐观上涨而结束,二月份除个别市场价格下跌以外,国内多数市场价格仍然呈现上涨态势。但是与一月份不同的是,二月份的价格上涨是建立在春节前无量空涨的基础上的。由于节后市场需求始终未有明显启动,再加上房地产新政及期螺连续大幅下挫的利空刺激,节后尤其是元宵节后,各地市场价格均呈现出了弱势回调的局面。而本月钢厂粗钢及钢材产量的大增,也再增添了市场的悲观氛围,同时也恐延后了市场真正启动的时间。另外原材料方面,铁矿石、煤焦等原料价格仍然高企,虽然部分钢厂有少量备货以保证正常生产,但据了解存货量均不大,未来一段时间钢厂对原材料的采购也会相应的增加轧制成本,但从钢坯到成本材的需求量恐在短时间内不会出现明显的好转,因而对于钢厂来说,一方面利润再度压缩,另一方面订货量的减少及自身库存量的增加,以及资金流动性的减弱,再度将钢厂推上了尴尬的境地。而现货方面,商家并未如前期预期的那样快速的进入出货、回笼资金、订货、出货这样一个进程。这时候资金雄厚、客户量大的商家才能坚持到最后,而二三级商家无疑再度面临着被淘汰的危机。

(关键字:钢市 钢坯 粗钢 线螺 社会库存 建筑钢材)