国内市场回顾:三月份的建筑钢材市场受整体需求疲软以及社会库存不断高企的影响,期现货市场均延续弱势下滑局面,终端企业采购氛围较轻,而中间商在出货压力的刺激下价格从暗降到明降,从而演变成惯性下滑态势。本月国内制造业PMI指数为50.1%,环比继续下降,但目前仍维持在荣枯线以上,显示国内经济相对平稳。而货币政策仍以收紧为主,市场上流动性偏弱,尤其是国内钢企,在去年一年贷款风险不断爆发的情况下,贸易商、钢企及房地产企业资金情况均不乐观。受此影响,进入到三月份,在终端需求仍未出现明显恢复的前提下,部分高库存企业率先减库抛货,以应对后期市场风险。另外据媒体消息,在“国五条细则”及相关政策的影响下,2013年度房地产及铁路等各项基本建设步伐可能均会出现一定比例的放缓,从而更减少了建筑钢材市场的整体需求水平。

一、三月份建筑钢市需求放量有限 价格仍以下滑为主

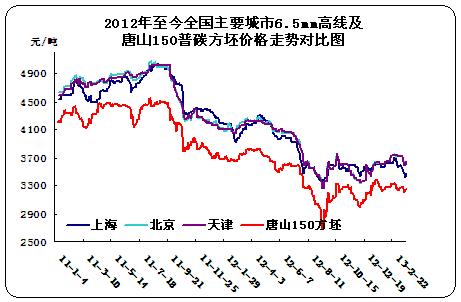

如果说春节后国内建筑钢材市场快速恢复正常运转用信心较足来形容,那么二月份可谓是抱有希望,而三月份便只能用心存侥幸或者步入实际来表达了。纵观三月份的建筑钢材市场,无论是期货、还是现货市场,都一直处于弱势走低的局面。虽然期螺1310主力合约在本月中旬一度连续飘红,但在基本面较差的情况下反弹局面并没有延续几个交易日。整体来看,截止到目前本月1310期螺盘面下跌幅度已经超过百元,最新收盘价为3824元/吨。现货市场方面,终端需求没有明显起色,贸易商出货量偏小、库存高企、信心受挫,价格出现惯性下滑。

以下表格中八个主要城市情况来看,据中华商务网检测,截止到本月底,国内重点地区主导钢厂6.5mm高线均价为3703.75元/吨,环比二月底下滑75元/吨,二级大螺纹均值为3707.5元/吨,环比上月底下滑95元/吨,三级大螺纹均价为3766.25元/吨,环比二月底下滑131.25元/吨。具体来看,其中华东、华南、中南等地区下降幅度偏大,上海地区二级螺纹钢本月跌幅甚至达到230元/吨。同时在各大钢厂二级螺纹钢生产比重有所下降的情况下,三级螺纹钢下滑幅度明显加快,尤其是北方地区,甚至出现二级螺纹钢现货价格高于三级抗震钢筋价格的情况。从均值上看,国内重点城市中,三级螺纹钢均值下滑明显高于高线和二级钢,为131.25元/吨。

表1:2013年2月国内主要市场建筑钢材价格变化情况(单位:元/吨)

| 高线 | 上海 | 杭州 | 北京 | 天津 | 广州 | 武汉 | 成都 | 西安 | 平均值 |

| 规格 | 6.5mm | 6.5mm | 6.5mm | 6.5mm | 6.5mm | 6.5mm | 6.5mm | 6.5mm | |

| 2.28 | 3580 | 3720 | 3730 | 3730 | 4000 | 3830 | 3920 | 3720 | 3778.75 |

| 3.29 | 3500 | 3620 | 3640 | 3640 | 3910 | 3850 | 3820 | 3650 | 3703.75 |

| 涨跌 | -80 | -100 | -90 | -90 | -90 | 20 | -100 | -70 | -75 |

| 螺纹20mm | 上海 | 杭州 | 北京 | 天津 | 广州 | 武汉 | 成都 | 西安 | 平均值 | |||||||||

| 材质 | HRB335 | HRB400 | HRB335 | HRB400 | HRB335 | HRB400 | HRB335 | HRB400 | HRB335 | HRB400 | HRB335 | HRB400 | HRB335 | HRB400 | HRB335 | HRB400 | HRB335 | HRB400 |

| 2.28 | 3800 | 3840 | 3820 | 3900 | 3700 | 3740 | 3670 | 3740 | 4000 | 4120 | 3860 | 3980 | 3880 | 3980 | 3690 | 3880 | 3802.5 | 3897.5 |

| 3.29 | 3570 | 3630 | 3630 | 3700 | 3680 | 3680 | 3650 | 3640 | 3800 | 3930 | 3900 | 4010 | 3750 | 3800 | 3680 | 3740 | 3707.5 | 3766.25 |

| 涨跌 | -230 | -210 | -190 | -200 | -20 | -60 | -20 | -100 | -200 | -190 | 40 | 30 | -130 | -180 | -10 | -140 | -95 | -131.25 |

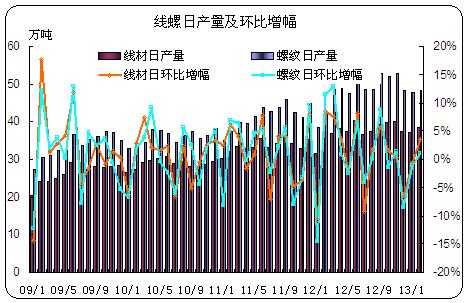

二、二月国内粗钢日均产量创历史最高水平

从春节前开始,伴随着对节后市场预期的增强,各地贸易商纷纷囤货予以待涨。与此同时,钢厂出于代理商订货量的增加以及对后市的乐观态度,纷纷提高产能释放量,钢材生产量大大增加。但是节后市场在经历了无量空涨、小幅盘整甚至于本月的惯性下滑之后,市场信心明显大幅下挫,上海等部分地区报价甚至恢复到去年年底的水平。而在这种情况下,多数商家采取减库抛货的操作模式以降低后期风险,这在当下无疑是明智的选择。但是就在贸易商纷纷改变操作模式的同时,钢厂前期如火如荼的加紧生产,其庞大的产量数据却在当下赤裸裸的曝光在“聚光灯”下,尤其是钢市需求迟迟未见启动的基本面下。

据统计局数据显示,一月份国内粗钢产量为6362.2万吨,日均产量为205.23万吨,环比增幅为10.35%。二月份国内粗钢产量为6183万吨,而日均产量尽高达220.82万吨,再度环比增幅达到7.6个百分点。如此高的数字创下了历史最高水平,同时也深深的触痛了市场的心。另外,在粗钢产量不断攀高的前提下,作为占比较大的建筑钢材而言,线材、钢筋生产水平无疑也在节节攀高。其中从二月份产量数据中看,线材、螺纹钢月产量分别为1075.3万吨和1345万吨,同比增幅分别为9.66%和8.54%。日均产量值分别为38.4万吨和48.04万吨,日均环比增幅3.6和0.96个百分点。虽然较去年年底产量水平有所下降,但相对于当前庞大的库存数值以及低迷的终端需求来说,建筑钢材当前产量也无疑大大超过了市场可以消化的水平。

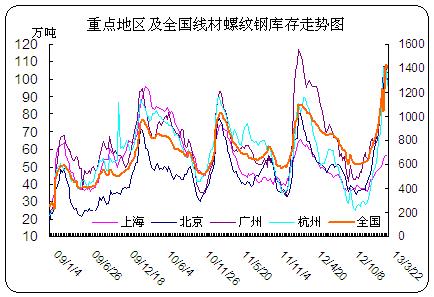

三、建筑钢材社会库存水平达到年初的两倍

春节后除了节节攀高的粗钢及钢材产量以外,国内钢市不断高企的库存量也着实让商家颇显无奈,尤其是在各地需求终未明显启动的情况下,庞大的库存给贸易商带来了明显的压力。据中商网数据显示,从去年年底开始,国内线材、螺纹钢库存总量一直处于飙升的状态,截止到3月15日一度达到1432.2万吨,刷新了历史记录的同时,此数据甚至达到年初库存水平的两倍。3月22日的库存量数据显示,虽然整体社会库存量有所下降,但总量仍维持在1400.71万吨的水平上。而各地建筑钢材库存量水平下降有限,上海等地甚至继续呈现增长趋势。杭州库存水平虽然从3月1日的106.9万吨下降到96.3万吨,但是这是基于杭州当地对沙钢钢厂的抵制及在二月份补贴政策迟迟未落实的前提下,不打款不发货才取得的“优良成绩”。因此综合来看,三月份整体钢市基本面很不乐观,其中很大一部分原因来自于社会库存量的飙升,给市场带来了较大的压力,也让贸易商在出货不畅的情况下愈发茫然,只能转变策略,减库抛货。

四、市场进入惯性下跌局面 钢厂无奈价格愈发贴近市场

就在三月份国内钢市基本面整体不不乐观,建筑钢材市场现货价格进入惯性下跌以后,钢厂和现货价格差距愈发增大,这也让贸易商在信心严重受挫的同时,亏损幅度越来越大,甚至难以承受。在这种情况下,国内多数二三线钢厂紧贴现货价格不断降价,而一线钢厂由于调价频率较低,导致期现货总是保持着较大的价差。不过对于河北钢铁集团来说,这个问题似乎可以在月底引刃而解,因为河钢月底的结算政策是基于本月三旬价格的基础上的,因而会在整体上有一个对本月市场价格的判断,只要月底结算价格小于等于本月三旬市场价格的平均值,那么对于代理商来说就不会有太大的亏损。但是对于沙钢的协议户来说,可谓就没有这么好的结局了。主要原因就是沙钢只出三旬调价政策,却并不出台结算政策,即使代理商本旬亏损幅度严重,钢厂也仅仅在下次出价的同时适当给予本旬商家适当的补贴政策。但是对于严重亏损的二月份及三月上旬来说,不光沙钢当旬执行价格远远高于现货成交价格,补贴幅度也可谓寥寥无几。这对于沙钢代理商,尤其是社会库存量增幅最为明显的杭州当地的代理商来说,无疑自身承受了巨大的亏损(二月份倒挂幅度最大达到250元/吨)。这样的显示让商家根本无法接受,于是杭州地区沙钢协议户连续三次上书沙钢,要求降价并给予二三月份的补贴。但沙钢终在大幅降价(中旬线材螺纹钢降价幅度在100-250元/吨;下旬降价幅度为80-100元/吨)的基础上,只给与三月份适当的补贴。虽然当前钢厂价格贴近市场,但二月份的亏损目前来看也只能强行转嫁给代理商了。

综上所述,2013年春节后国内建筑钢材市场在经历了无量空涨、阶段性盘整以及本月的惯性下跌之后,市场基本面仍不乐观。偏紧的流动性、受挫的市场信心、低迷的终端需求、高企的库存以及创历史新高的粗钢及钢材产量,纷纷成为阻碍当前钢市好转的最重要的利空因素。与此同时,钢厂、贸易商甚至终端企业,均承受着整体行业不景气所带来的后果。尤其是钢厂,在库存高企的压力下,自身利润率也愈发减小。受此影响,从本月开始,已经陆续有部分钢厂开始落实减产计划,其中沙钢、邯钢、济钢、永钢、莱钢永锋及水钢、攀成钢等钢厂陆续加入了检修的队伍中,虽然对于当前庞大的库存及产量来说,缓解作用有限,但终归是在向着好的方向发展。但是短期来看,建筑钢材市场这种惯性下滑在无明显利好的刺激下恐怕会继续延续一段时间,再加上钢厂的减产、商家订货量的减少以及社会库存的消化,四月份中下旬各地市场或许会出现企稳或者小幅转暖的态势。

(关键字:钢市 钢坯 粗钢 线螺 社会库存 建筑钢材)