国内市场回顾:“金三月”钢市的热情破灭,“银四月”的期待也再次宣告结束。2013年上半年的钢市已过大半,可是年前就被看好的建筑钢材市场,终端需求迟迟未启动,这也让当前钢市的产能过剩、产能落后等话题再度被推倒风口浪尖上来。整体来看,四月份的国内建筑钢材市场依旧延续三月份大幅下挫行情,并且平均跌幅较上月水平接近。虽然近来矿石、煤焦等原料价格也呈现偏弱态势,但是随着现货价格的不断走低,年后大中型钢厂刚刚扭亏为盈的局面再度被打破。部分综合成本较高的钢企再度陷入亏损的泥潭,而其他钢厂也都挣扎在亏损的边缘。但是就当前这种国内经济市场低迷,贷款难度较大、钢材终端需求偏弱、社会库存高企并下降有限的情况下,国内多数钢厂依旧满负荷生产,粗钢产量节节攀高。受此影响,随着钢市旺季的到来,国内建筑钢材现货市场似乎“浓雾”依旧,大部分商家看不清后市行情,仍坚持以减库存为主。

一、四月份建筑钢市信心价格双双回落

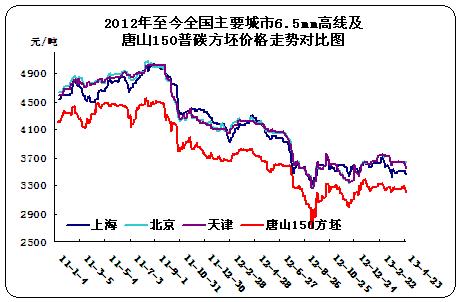

四月份国内建筑钢材市场继续延续三月份的下行行情,同时随着终端需求的持续低迷,现货市场上原有的热情似乎已经被消耗殆尽。在一线钢厂价格下浮有限的情况下,多数地区线螺现货价格倒挂幅度有所增加,中间商在看不清方向的情况下只能减少自身库存,以防止亏损面扩大,但即使低价资源也并不足以唤起终端企业的青睐,于是悲观情绪逐步蔓延。同时在现货市场不景气的同时,本月螺纹钢期货盘面也呈现出大范围的下跌。截止到本月26日下午收盘,虽然期螺1310主力合约以3600点收盘,本月收盘价累计跌幅达到147个点位,较上月196个点下挫幅度略有减少,但是3600元/吨的低价已经是今年上半年以来的历史最低价,并且较当前上海市场上马钢三级钢资源价格基本持平。

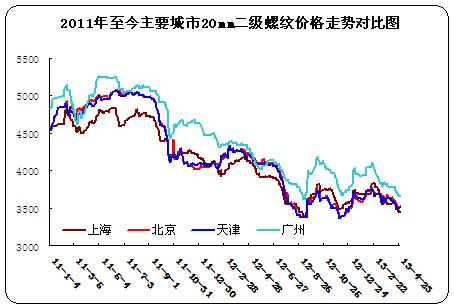

以下表格中八个主要城市情况来看,据中华商务网检测,截止到本月底,国内重点地区主导钢厂6.5mm高线均价为3627.5元/吨,环比三月底下滑76.25元/吨,二级大螺纹均值为3590元/吨,环比上月底下滑117.5元/吨,三级大螺纹均价为3647.5元/吨,环比三月底下滑118.75元/吨。具体来看,本月高线资源下滑幅度明显小于螺纹钢,并且除广州韶钢高线下跌170元/吨以外,其余地区下滑幅度均在百元以内。而螺纹钢方面,在逐步淘汰二级钢的情况下,三级钢资源优势逐步弱化,与二级钢价差随之减小,并且三级抗震钢筋越发普及,与普通钢筋价差在30-50元/吨之间。

表1:2013年4月国内主要市场建筑钢材价格变化情况(单位:元/吨)

| 高线 | 上海 | 杭州 | 北京 | 天津 | 广州 | 武汉 | 成都 | 西安 | 平均值 |

| 规格 | 6.5mm | 6.5mm | 6.5mm | 6.5mm | 6.5mm | 6.5mm | 6.5mm | 6.5mm | |

| 3.29 | 3500 | 3620 | 3640 | 3640 | 3910 | 3850 | 3820 | 3650 | 3703.75 |

| 4.27 | 3470 | 3600 | 3540 | 3540 | 3740 | 3840 | 3750 | 3540 | 3627.5 |

| 涨跌 | -30 | -20 | -100 | -100 | -170 | -10 | -70 | -110 | -76.25 |

| 螺纹20mm | 上海 | 杭州 | 北京 | 天津 | 广州 | 武汉 | 成都 | 西安 | 平均值 | |||||||||

| 材质 | HRB335 | HRB400 | HRB335 | HRB400 | HRB335 | HRB400 | HRB335 | HRB400 | HRB335 | HRB400 | HRB335 | HRB400 | HRB335 | HRB400 | HRB335 | HRB400 | HRB335 | HRB400 |

| 3.29 | 3570 | 3630 | 3630 | 3700 | 3680 | 3680 | 3650 | 3640 | 3800 | 3930 | 3900 | 4010 | 3750 | 3800 | 3680 | 3740 | 3707.5 | 3766.25 |

| 4.27 | 3450 | 3500 | 3590 | 3630 | 3520 | 3560 | 3510 | 3530 | 3660 | 3770 | 3730 | 3820 | 3710 | 3730 | 3550 | 3640 | 3590 | 3647.5 |

| 涨跌 | -120 | -130 | -40 | -70 | -160 | -120 | -140 | -110 | -140 | -160 | -170 | -190 | -40 | -70 | -130 | -100 | -117.5 | -118.75 |

二、三月国内粗钢日均产量继续高企 线材螺纹正增长

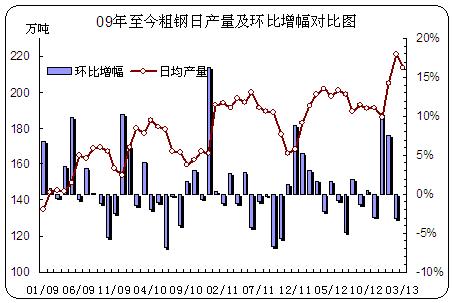

螺纹钢期现货市场不景气,国内粗钢钢材的高产能低消耗再度被重视起来,淘汰落后产能也再度被提上日程表。据国际钢铁协会最新公布的数据显示,2013年3月份全球63个主要产钢国和地区粗钢产量为1.35亿吨,同比微增1.1%,但中国粗钢产量却达6629万吨,占全球粗钢产量的49%。如此庞大的数据面前,我国每个月粗钢产量的微幅增减已经显得不重要了,切实能够把这个数字大幅度的降下来,才是拯救当前钢市的关键问题。

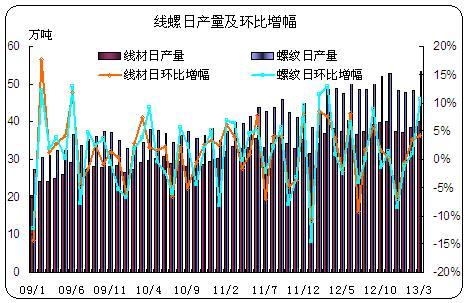

据统计局数据显示,三月份国内粗钢产量为6362.2万吨,日均产量为213.86万吨,环比减少为3.15%。中钢协最新数据显示,四月上旬全国日均产量预估值为212.39万吨,中旬预估值为211.6万吨,旬环比虽略有回落,但幅度非常有限,基本可以忽略不计。从线材、钢筋数据来看,三月份线螺月产量分别为1241.4万吨和1647.3万吨。日均产量分别为40.05万吨和53.14万吨,环比增幅为4.28%-10.62%。可见虽然国内粗钢产量微幅下降,但线材、螺纹钢的产量却继续呈现正增长水平,可见建筑钢材在整个钢材产品产品中占比有所扩大。

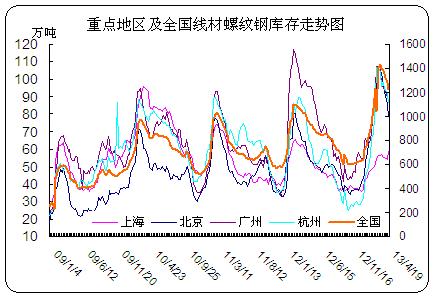

三、建筑钢材社会库存消化量有限 基数仍然偏高

今年以来,国内钢市终端需求迟迟未正式启动,各地资源量的消耗水平较往年明显偏低,这已经成为制约钢市好转的关键因素。而钢厂粗钢产量的攀高以及社会库存量的偏高,也都给今年疲软的钢市重重的泼了一盆冷水。据中商网数据显示,从3月中下旬开始,国内线材螺纹钢社会库存量逐步呈现下降水平,但是速度非常缓慢。截止到3月底,全国线螺社会总库存量达到1384.14万吨,较2月底增加145.73万吨,4月底全国线螺库存总量达到1226.47万吨,环比3月底减少157.67万吨,基本接近2月底的水平。从几个重点城市情况来看,截止到4月26日,上海地区线螺库存量为59.18万吨,数量略有反弹,较3月底增加4.03万吨;而北京、杭州、广州三地库存量继续下降,线螺库存数量分别为77.84万吨、86.32万吨和88.6万吨,环比3月底下降幅度分别达到20%,12.03%和7.23%。

四、钢厂生产旺盛价格下调有限 市场倒挂幅度增加

三月份杭州等地贸易商联名上书沙钢要求降价的事件终于告一段落,钢厂在酝酿一段时间之后出厂价格也终于有较大幅度的调整,并且调整之后执行价格较市场基本贴近。但是随着四月份国内现货资源的继续大幅下挫,虽然各大钢厂出厂价格错后下调,但幅度有限,还是导致各地主导资源价格倒挂幅度逐步增大。这不但严重打击了代理商的信心,也使得在当前市场需求没有明显起色的情况下,商家继续下调报价的意愿大大减小。从而造成了各地线材、螺纹钢成交不畅,商家订货情况不乐观并且社会库存消耗量有限的僵持局面。同时也将市场好转的时机再度被动推迟,这无论是钢厂还是贸易商都不愿意看到的局面。

针对河钢和沙钢本月旬价情况来看,本月河钢三旬价格整体持平,结算价格分别为:高线3680元/吨,二级钢3610元/吨,三级抗震钢筋3620元/吨,盘螺抗震资源结算3620元/吨。此价格还是整体高于市场上本月的平均价格,倒挂幅度在20-50元/吨不等。沙钢方面,本月沙钢价格下调幅度有限,其中中旬价格甚至出现30元左右的上调。就下旬高线、螺纹钢3640-3780元/吨的出厂价格来说,截止到月底杭州市场上沙钢现货资源倒挂幅度在40-90元/吨不等。另外本月有检修计划的钢厂甚少,其中沙钢、莱钢永锋钢厂有为期11-12天的检修计划,影响产量有限;威钢下月中旬除高炉检修以外,两条80万吨棒材和一条80万吨线材进行停产检修,复产时间未定,日均影响产量在3000-4000吨。

综上所述,四月份的建筑钢材市场继续在基本面偏弱的众多利空中备受煎熬,终端需求迟迟不见好转,钢厂春节后的盈利局面也再度被扭转,部分钢厂触及到了成本线的边缘。整体来看,当前我国钢铁业面临两难局面,一方面下游市场需求乏力,另一方面又受上游铁矿石资源制约;一边是钢材价格持续下降,另一边铁矿石价格整体上涨,导致钢铁企业利润空间被挤压侵蚀。在此情况下,众多钢厂无奈只能将成本向下转移,从而不断引发了中间商的退市潮,而剩下的多数商家也仅仅是维持生存而已。钢市的这种“严冬”局面从去年开始已经经历了很长时间,但是由于涉及到的实质性治理方案及结果均不尽如人意,所以更加剧了钢市的悲观情绪。转眼已经进入五月份,钢市的旺季如期而至,可是市场能否真正出现实质性的好转,市场似乎并不报太大的希望,各地市场仍以降库存作为当前主要手段,而钢厂却继续满负荷生产。虽然本月矿石、煤焦等原料价格变化不大,但无论是钢厂还是贸易商都继续在成本线的边缘挣扎,这对于流动资金要求较高的钢铁行业来说,无疑是大家不能长期接受的局面,因而切实的缓解较差的基本面才是当前市场的重中之重,而五月份的钢市或许还会继续在泥潭中挣扎与徘徊。

(关键字:钢市 钢企 粗钢 线材 螺纹 建筑钢材)