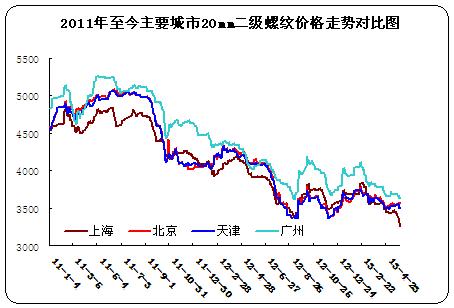

国内市场回顾:2013年上半年的钢材市场始终处于萎靡不振的氛围中,这让国内多数钢企及中间贸易商对今年终端需求的启动以及钢市的好转愈发悲观。与此同时,在粗钢日产继续大幅走高、社会库存下降有限、资金量持续偏紧的基本条件下,五月份国内多数地区建筑钢材主流成交价格继续大幅下探。尤其是上海、杭州等为代表的华东地区,在二三级小厂的带动下,主导资源也已经进入惯性下跌的通道中。但是值得一提的是,在华东、华南地区建筑钢材市场同步下跌的同时,华北主要地区独树一帜,主流成交价格较上月底甚至出现40-100元/吨不等的回暖。其中最关键的因素莫过于近期当地市场需求相对稳定,贸易商在钢厂价格的支撑下价格下调意愿较低,再加上库存量的减少以及需求的支撑,从而形成了华北地区独有的“飘红”现象。

一、五月份建筑钢市南北市场出现背离

近几个月以来国内钢市连续的下跌行情,着实让钢厂和贸易商有点吃不消。不但连续的价格倒挂让代理商一直处于亏损局面,就连各大钢厂也在自身利润得不到保证的情况下,再度步入亏损的行列。受此影响,钢市中人是连连叫苦,但是今年以来疲软的经济大环境、偏紧的资金流动性,都给本来基本面较弱的钢市更笼罩上了一层更深的阴影。在这种情况下,除了钢厂有限的减产限产以外,贸易商似乎也在积极的想自己的出路,一方面减少钢厂订货,另一方面低价刺激成交以减少当前库存,于是多数地区形成了价格惯性下跌的局面,其中当属华东、西部地区为首,华南地区其次,价格整体下滑幅度达到100-280元/吨不等。不过与华东、西部及华南地区不同的是,五月份的华北市场在经历了三四月份的下滑之后,本月出现了稳步回升的迹象,并且主导资源报价开始回暖,幅度在40-100元/吨不等。整体需求较为稳定,商家心态平和,降价意愿较低,并根据成交量阶段性调整出货价格,从而形成了与南方完全背离的情况。

以下表格中八个主要城市情况来看,据中华商务网检测,截止到本月底,国内重点地区主导钢厂6.5mm高线均价为3566.25元/吨,环比三月底下滑81.25元/吨,二级大螺纹均值为3510元/吨,环比上月底下滑80元/吨,三级大螺纹均价为3541.25元/吨,环比三月底下滑106.25元/吨。具体来看,随着当前各地市场三级螺纹钢资源所占比重的增加,市场竞争压力明显扩大,价格下滑速度也有所加快。而随着二级钢资源比重的减少,华北等地资源紧张情况愈发明显,从而减弱了其下滑频率。以至于形成多数市场上二三级资源价差再度缩小甚至持平的局面。

表1:2013年5月国内主要市场建筑钢材价格变化情况(单位:元/吨)

| 高线 | 上海 | 杭州 | 北京 | 天津 | 广州 | 武汉 | 成都 | 西安 | 平均值 |

| 规格 | 6.5mm | 6.5mm | 6.5mm | 6.5mm | 6.5mm | 6.5mm | 6.5mm | 6.5mm | 6.5mm |

| 4.27 | 3470 | 3600 | 3540 | 3700 | 3740 | 3840 | 3750 | 3540 | 3647.5 |

| 5.29 | 3360 | 3500 | 3520 | 3650 | 3700 | 3630 | 3750 | 3420 | 3566.25 |

| 涨跌 | -110 | -100 | -20 | -50 | -40 | -210 | 0 | -120 | -81.25 |

| 螺纹20mm | 上海 | 杭州 | 北京 | 天津 | 广州 | 武汉 | 成都 | 西安 | 平均值 | |||||||||

| 材质 | HRB335 | HRB400 | HRB335 | HRB400 | HRB335 | HRB400 | HRB335 | HRB400 | HRB335 | HRB400 | HRB335 | HRB400 | HRB335 | HRB400 | HRB335 | HRB400 | HRB335 | HRB400 |

| 4.27 | 3450 | 3500 | 3590 | 3630 | 3520 | 3560 | 3510 | 3530 | 3660 | 3770 | 3730 | 3820 | 3710 | 3730 | 3550 | 3640 | 3590 | 3647.5 |

| 5.29 | 3260 | 3220 | 3420 | 3350 | 3560 | 3610 | 3490 | 3630 | 3640 | 3750 | 3600 | 3570 | 3710 | 3790 | 3400 | 3410 | 3510 | 3541.25 |

| 涨跌 | -190 | -280 | -170 | -280 | 40 | 50 | -20 | 100 | -20 | -20 | -130 | -250 | 0 | 60 | -150 | -230 | -80 | -106.25 |

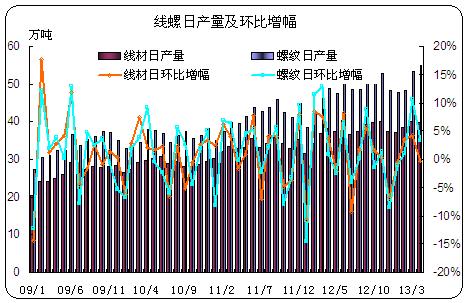

二、四月国内粗钢日均产量高企局面难改

2013年上半年以来钢市持续疲软,终端需求迟迟难以全面启动,这跟外部经济环境较差,各项投资水平偏低及资金面偏紧等因素都有很大的关系。与此同时,就钢市本身基本面而言,外部环境较差以外,自身也并不争气。纵观近几个月国内粗钢及钢材的产量状况,从今年一月份开始,一直到四月份,国内粗钢日均产量连续四个月一直维持在200元/吨以上,远远高于去年同期水平,并且在今年二月份达到220.82万吨的历史高点,而三四月份虽然有所回落,但四月份日产218.83万吨的产量也着实让人“触目惊心”。再看建筑钢材生产水平,四月份线材、钢筋月产量分别为1197.6万吨和1648.6万吨,日均产量为39.92万吨和54.95万吨,环比增幅分别为-0.32%和3.42%。纵观今年以来四个月的产量情况,其中钢筋连续四个月日均产量一直处于增长态势,并且较去年同期也呈现增加水平,增幅在8-24个百分点不等。而线材方面,虽然四月份环比增幅略有回落,但较去年同期产量基本持平,并没有明显减少的迹象。由此可见,在国内钢市疲软的基本面面前,高企的粗钢及钢材生产水平这项因素着实给钢市带来了不小的压力,尤其是在今年整体环境较差,终端需求不足的前提下,供应的继续增加更显得突兀。同时也更加剧了国内整个钢市的悲观。

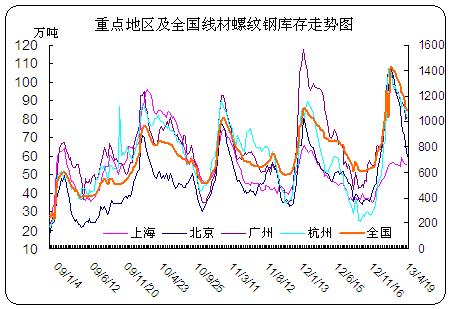

三、建筑钢材全国库存体现消化水平 北方库存下降增速

五月份国内建筑钢材市场价格出现南北方的背离情况,主要源于当地需求及成交状况。但是从本月社会库存情况来看,也不无细微的有所体现。纵观当前线螺库存情况,截止到5月24日,全国主要市场建材总库存量为1081.06万吨,环比四月底下降145.41万吨,降幅为11.86个百分点。分城市来看,上海、杭州和广州三大市场库存水平分别为55.16万吨、80.59万吨和81.5万吨,较上月底降幅水平在6.64%-8.01%之间。而北京地区却以59.22万吨的的水平,环比上月降幅达到23.92%,远远超过其他市场。

从以上库存水平情况来看,由于今年以来各地建筑钢材市场一直处于疲软局面,再加上春节期间部分贸易商及钢厂均有不同程度的囤货,一度导致节后社会库存水平达到近几年来的历史最高值。受此影响,在接下来的几个月当中,由于市场需求迟迟未出现明显释放,主导资源价格不断走低,使得贸易商信心愈发不足,降价出货减少库存成为了多数经销商的操作模式,同时商家减少订货,甚至出现杭州等地由于沙钢现货资源倒挂幅度过大而停止打款的情况。在这种情况下,从三月份开始,各地建筑钢材社会库存才开始出现回落迹象。但是我们不得不看到,在减少订货积极出货的情况下,库存下降的幅度直接反应出了当地出货量水平的高低。而本月出现的南北方价格背离现象,也正印证了华北地区需求好转的事实。而华东、华南等地贸易商日出货量减半甚至不足往年同期水平的三分之一,也确实让经销商感觉非常无奈。

四、多数钢厂继续“埋头苦干” 现货倒挂价差继续拉大

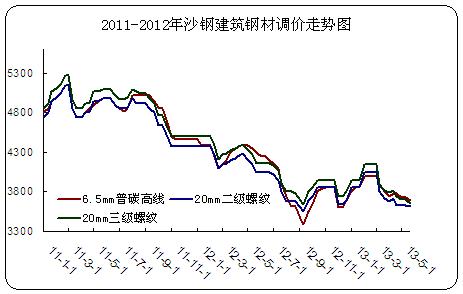

三四月份国内建筑钢材市场现货价格的大幅下滑,导致众多代理商的日子愈发难过,连续亏损已经成为不争的事实。而与此同时,随着市场疲软态势的进一步深化,虽然近来矿石、煤焦价格也一度走低,但还是再度触及了钢厂生产成本的底线,导致部分钢厂也由微薄利润转为亏损。但是在这种情况下,五月份的钢厂似乎仍然继续“埋头苦干”,就在各地库存量不断下降的同时,据了解钢厂在满负荷生产的情况下,自身库存已经远远超过了正常量,甚至出现部分厂家在市场上寻找仓库的情况。当然,随着钢厂订货比例的下调以及出货价格的深跌,也有天铁、天钢、九江高线及中天等部分钢厂陆续开始安排检修计划,但多为短期检修,时间在一周至两周之间,产量影响有限,尤其在钢厂库存量较大的情况下,对市场发货量不会存在什么影响,因而预计五月份粗钢及钢材产量也不会出现太明显的回落。

针对河钢和沙钢本月旬价情况来看,本月河钢三旬价格继续持平,结算价格分别为:HPB300高线3700元/吨(较上月结算上涨20元/吨),二级钢3550元/吨(较上月结算下调60元/吨),三级抗震钢筋3610元/吨(较上月结算下调10元/吨),盘螺抗震资源结算3610元/吨(较上月结算下调10元/吨)。其中高线和二级螺纹钢继续保持倒挂状态,三级钢与现货价格基本持平。另外沙钢方面:虽然本月三旬沙钢价格均有不同幅度的下调,但累计跌幅却只有30-80元/吨不等,远远低于其主导市场现货价格跌幅。以杭州为例,本月沙钢资源高线跌幅累计为100-120元/吨,而螺纹钢累计跌幅甚至达到190-300元/吨。远远超过了钢厂微薄的下跌幅度。不断扩大的倒挂,一方面反映了当地整体需求的疲软,另一方面也让代理商愈发吃不消。

综上所述,今年上半年以来国内建筑钢材市场的疲软态势,已经让众多钢市众人信心逐渐被消磨殆尽,但是五月份华东、华南地区的深跌也着实让当地的钢厂及贸易商捏了一把冷汗。同时近来多数钢厂满负荷生产以及自身库存量不断增大,让在此局面下的钢厂再度被推上了风口浪尖之上,国内供需矛盾也再次演变的愈发激烈。不过随着钢材成品材的进一步深跌,本月矿石、煤焦等原料价格也迅速回落,暂时让触及亏损底线的钢厂缓一口气,但由于部分钢企仍在使用前期高价矿,因而整体生产成本并没有太明显的回落。另外,今年钢市虽然由于基本面一直不乐观从而导致钢市难有起色,但是整体经济环境较差、资金面紧张仍然是制约钢市的重要因素。近期IMF等组织相继下调2013年中国经济增长预期,也预示着经济复苏的风险仍然较大。房地产、铁路、公路等基建项目虽然通过了大批量审批,但各地开工率不容乐观,尤其是后期资金缺口仍然较大,这也都制约了终端钢材需求的有效恢复。另外随着六七月份北方炎热、南方阴雨天气的来临,国内建筑钢材市场的反转再度变的遥不可及。

(关键字:钢市 钢企 粗钢 线材 螺纹钢 建筑钢材)