国内市场回顾:在经历2013年上半年国内钢市整体弱势下行的行情之后,建筑钢材市场出人意料的角色大转换,由领跌变成领涨,持续近几个月的倒挂格局有了非常明显的改善,国内钢市迎来了久违的“春天”,在矿价、钢坯等原材料的一路拉涨带动之下,期、现货市场涨势喜人,淡季不淡的行情重现,建筑钢材市场价格在经过前期深度下跌之后,阶段性触底反弹动力十分强劲。

一、七月份国内建筑钢材市场价格大幅反弹

自进入七月份以来,随着矿价的持续拉涨,作为钢材市场 “晴雨表”的唐山钢坯价格持续大幅反弹,短短几日每吨拉涨近百元,而经过上个月的大幅走低行情之后的贸易商们,盼涨之心早已产生,借此时机拉涨价格似乎成为必然,就这样国内主要市场现货价格持续试探性拉涨,周边市场受到带动跟涨频繁,在联动效应之下,国内九成以上市场普遍拉涨。恰巧7月市场的淡季效应并不那么明显,华东、华北等主要区域降雨天气相比之前减少许多,下游需求跟进速度出人意料的配合,贸易商的信心再次得到较大幅度的提升,加之各主要钢厂对于相应地区的资源投放量依旧在控制,以及7月各大钢厂例行的产线检修数量的增加,市场短期内资源供应趋紧的预期的效应在此时被放大,市场库存量持续保持低位,贸易商在库存方面表示无压力,因此在多方利好消息的共同提振之下,市场价格得到非常大的反弹动能。

根据中华商务网价格数据检测显示,截止到七月底,国内重点市场主流钢厂6.5mm高线平均价格为3553元/吨,环比6月底上涨144元/吨,三级大螺纹市场平均价格3543元/吨,环比6月底上涨183元/吨。具体情况来看,螺纹的涨幅相对来说比较明显,不过线材表现也只是稍显逊色而已。值得注意的是,华北地区一线厂二级钢资源已经非常稀少,另外HPB235线材不少钢厂也已经停扎,现货市场的主流资源基本上变成了三级抗震螺纹和HPB300线材,而其他地区的HPB300线材和三级抗震螺纹钢的市场资源占有量相比之前也有了很大的提升。市场所剩下的少量二级资源售价与三级资源几乎实现无价差,也在进入最后的淘汰之路。

表1:2013年7月国内主要市场建筑钢材价格变化情况(单位:元/吨)

| 高线 | 上海 | 杭州 | 北京 | 天津 | 广州 | 武汉 | 成都 | 西安 | 平均值 |

| 规格 | 6.5mm | 6.5mm | 6.5mm | 6.5mm | 6.5mm | 6.5mm | 6.5mm | 6.5mm | 6.5mm |

| 6.28 | 3280 | 3440 | 3330 | 3380 | 3570 | 3400 | 3600 | 3270 | 3409 |

| 7.31 | 3460 | 3600 | 3490 | 3490 | 3790 | 3540 | 3550 | 3500 | 3553 |

| 涨跌 | ↑180 | ↑120 | ↑160 | ↑110 | ↑220 | ↑140 | ↓50 | ↑230 | ↑144 |

| 螺纹20mm | 上海 | 杭州 | 北京 | 天津 | 广州 | 武汉 | 成都 | 西安 | 平均值 |

| 材质 | HRB400 | HRB400 | HRB400E | HRB400E | HRB400E | HRB400 | HRB400E | HRB400E | HRB400 |

| 6.28 | 3200 | 3300 | 3340 | 3300 | 3560 | 3260 | 3550 | 3370 | 3360 |

| 7.31 | 3430 | 3510 | 3520 | 3490 | 3790 | 3530 | 3530 | 3540 | 3543 |

| 涨跌 | ↑230 | ↑210 | ↑180 | ↑190 | ↑240 | ↑270 | ↓20 | ↑170 | ↑183 |

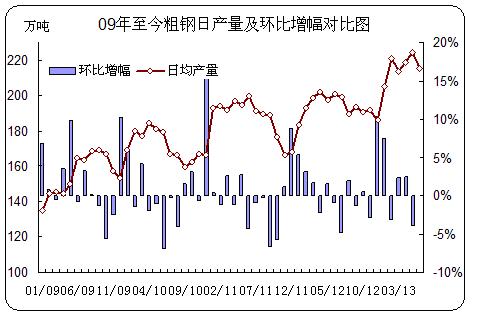

二、六月国内粗钢日均产量有所下降 成品材产量依旧高企

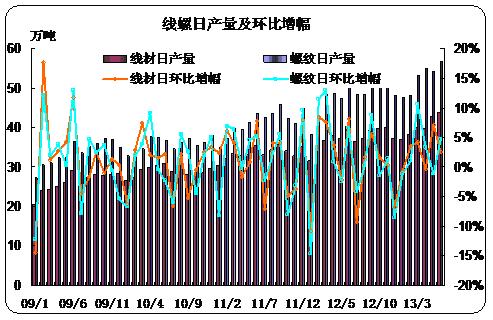

钢企越产越亏的现状六月有所改善,随着国内不少大型钢铁生产企业进入例行检修期,高炉以及产线的检修成递增趋势,不论是一线大厂还是二、三线小厂均有产线检修情况,其中北方地区,山西海鑫二号棒材线、黎城太行棒材产线、河北钢铁集团唐钢两条棒材、邯钢一条棒材,华东地区,永钢一条线材、沙钢一条盘螺,西王钢铁两条棒材产线均有为期10-15天的检修期,另外调坯扎材分布密集的唐山地区,近期由于环保检查和天气双重影响,接近半数的螺纹生产线正在整顿停产,检修和停产的钢企集中增加,对于短期内市场钢材供应量形成较大的影响,导致六月份粗钢日均产量相比前五个月有了一定的下降,据统计,六月份国内粗钢总产量6466.4万吨,环比五月下降264万吨,日均产量215.54万吨,环比五月份日产量下降8.8万吨,降幅3.92%。在看成品材产量情况,六月份我国线材产量1314.6万吨,日均产量43.82万吨,日环比增幅-1.27%,螺纹月产量1705.2万吨,日均产量56.84万吨,日环比增幅4.67%。除螺纹钢产量小幅提升外,粗钢以及线材产量均有一定的回落,市场信心因此受到一定提振,涨价之心更加坚定。不过从产能基数方面来看,产量减少幅度可以说是微乎其微,按照目前钢铁行业发展情况来看,产能彻底的减少似乎不太可能,因此这次产量的回落其提振钢市的作用持续时间不会太长,待到环保风、例行检修期、夏季用电高峰期等因素过去,产能的再次提升成为必然的可能性非常大。

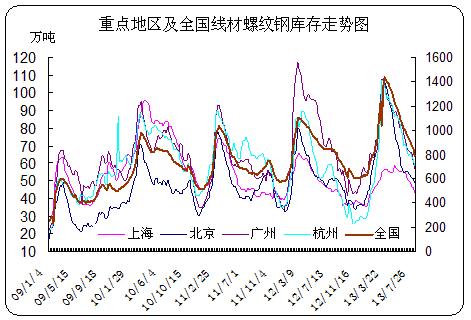

三、国内建筑钢材社会库存整体下降

从下图可以看出,进入七月份以来,国内主要市场库存下降速度加快,其中华东市场库存下降速度环比六月份有非常大的改观,呈直线下降趋势。本月国内建筑钢材市场淡季效应表现的并不明显,雨水天气减少起到较大作用,许多六月份受到抑制的需求,集中七月份释放开来,据了解,较大一部分工地趁雨水天气的减少加快建设进程,追赶工期,下游需求阶段性集中释放,国内主要市场整体社会库存因此有了比较明显的下降。截止7月26日,全国主要市场建筑钢材库存总量790.75万吨,环比6月底下降146.09万吨,降幅为15.59%。分城市来看,北京市场建筑钢材总量48.95万吨,环比6月底下降5.36万吨,降幅为9.87%;上海市场建筑钢材总量43.18万吨,环比6月底下降7.09万吨,降幅为14.1%;广州市场建筑钢材库存总量56.97万吨,环比6月底下降10.23万吨,降幅为15.22%;杭州市场建筑钢材总量为58.65万吨,环比6月底下降5.25万吨,降幅为8.21%。从各主要市场库存下降幅度来看,华南广州表现最为突出,不过从以上数据来看,国内市场建筑钢材库存呈普遍下调节奏。

从上面各市场库存消化水平来看,七月份整体表现当属今年以来表现最好的一个月,一方面前期受到抑制的部分需求集中七月释放,另一方面钢厂产线检修量增加,以及限电、环保检查等因素,部分主要市场资源投放量相比之前有所减少,贸易商本月库存压力最小。不过临近七月底,南方地区特别是华东地区,高温天气频繁,多地市场频繁发布高温橙色预警,需求释放因此受到较大影响,当地现货市场成交量也有了较大幅度的下跌,预计接下来一段时间,这一部分地区的库存消化速率将会有比较明显的放缓。

四、七月钢厂生产节奏微微放缓

经过2013年上半年钢市的低迷行情,钢厂方面销售战略也在悲观的市场压力之下发生着改变,一方面通过增大自己的直供终端的比例,另外一方面控制市场资源的投放,而贸易商方面也在通过减少协议量等方式在冰冷的钢市里坚持着走下去,通过共同努力,市场的库存量一直保持在相对于往年同期来说的低位水平,进入七月份许多中大型钢厂高炉、线螺产线也进入例行检修期,其中沙钢、河钢、永钢均有为期10-15天作用的检修,相应的产能释放有所收缓,另外调坯扎材分布密集的唐山地区,近期由于环保检查和天气双重影响,接近半数的螺纹生产线正在整顿停产,检修和停产的钢企集中增加,这一部分产能也受到抑制,因此对于短期内市场钢材供应量形成较大的影响,市场建筑钢材资源供应面短期趋紧的预期增加,侧面对目前钢价形成利好支撑。不过利好支撑作用依旧是短期的,预计随着钢厂检修期的结束以及环保检查 “风头”过去,成品材产量仍会重返高位。

再来看本月南北两大主流钢厂调价政策具体情况,沙钢7月上旬维持平盘,随后中下旬分别上调120元/吨,和100元/吨,七月累计上调出厂价格220元/吨(截止7月下旬出厂价格,高线3670元/吨,二级螺纹3560元/吨,三级螺纹3590元/吨,盘螺3690元/吨),华东地区7月份市场价格的持续拉涨,给了钢厂上调价格的理由,目前市场的倒挂格局得到了较大的缓解。而河北钢铁除了7月上旬指导价格大幅下调外,随后一直是上调的节奏,其中7月上旬的大幅下调,多数是在6月底现货市场大幅走低的压力之下做出的选择,截止到7月下旬指导价格累计拉涨了180元/吨,(截止7月下旬,高线3500元/吨,三级抗震螺纹3500元/吨,盘螺3500元/吨)与当前市场现货价格相比基本持平,市场暂无倒挂情况。

综上所述,经过2013年上半年的低迷行情,现货市场价格一路走低,三月不金、四月不银,随后到来的五、六月份又持续深跌探底,贸易商早已困苦不堪,大幅的亏损却在需求持续疲软的现实情况下,一直缺乏主动反弹机会,不过7月份的这一大波上涨行情重新给了他们信心,随着矿价的坚挺走高,钢厂出厂价格的不断上调,钢材期货的持续走强,加之前期的深跌市场现货价格阶段性底部形成,市场价格拉涨的动能在积聚,在以上基本面消息利好作用之下,迎来了7月份将近一整月的“淡季不淡”行情,不过临近月底,部分现货市场已经开始出现上涨乏力情况,一方面基本面消息开始转弱,另一方面月底持续高温天气影响到不少下游需求,不过目前整体低位的社会库存尚能支撑当前的价格,且原材料价格也未出现大幅回落,贸易商主动大幅下调价格的意愿不强,因此预计接下来的8月份,倘若无重大利空消息刺激,国内建筑钢材市场会在盘整观望中继续寻找下一波反弹时机。(中华商务网 赵悦)

(关键字:建筑钢材 盘整 观望 反弹)