国内市场回顾:时至九月底,这一个月建筑钢材在所有钢材品种中扮演着领跌的角色,持续的成交不畅,社会库存由降转升,沙钢等一线大厂连续下调出厂价格等诸多利空因素影响着现货市场贸易商的信心,就在月初之时,代理商们还怀揣着对“金九”的良好期待,可还是应了那句老话“期望越大,失望越大”,“金九”月非但没能如期到来,反倒还不及7月份那个传统淡季表现,需求疲软低迷,商家们甚是失望。

一、九月份国内建筑钢材跌跌不休

自8月中旬开始,国内建筑钢材市场就全面转向弱势,不过尽管市场价格弱势下行,但由于库存低位,以及贸易商们集体对后期看好,现货价格尚有支撑,因此即使价格下行,但是幅度有限,而真正进入九月份后,市场成交情况非但没有转好,反而变的更差,成交量的持续下滑,直接导致了维持了近25周下降节奏的市场库存上涨,并且持续了近一个月,面对这种情况,现货贸易商乱了阵脚,市场信心大减,现货价格因缺乏有效支撑而跌跌不休。

从价格的整体变幅度来看,以京、津为代表的华北市场表现最弱,累计跌幅明显高于其他地区,根据统计,自8月15日市场价格全面走弱以来,北京市场近九成时间,日成交总量低于20000吨水平,而进入9月份,市场成交总量主要集中在16000-18000区间,中秋节前最后一个天成交量一度降至14000吨,这段时间日平均成交总量18000吨,这与7月初至8月中价格上涨期间平均日成交总量20400吨形成鲜明对比。根据市场贸易商反馈,8月后半月至今,出货量远不及7月份,一部分终端受“买涨不买跌”心态影响,观望中谨慎采购,另外一部分需求前期被过度透支,较大一部分下游客户涨价期间提前完成采购,短期内无继续采购计划。

9月前三周,北京市场建筑钢材库存总量分别为50.27万吨、50.52万吨、51.12万吨,环比增幅分别为2.61%,0.56%和1.36%;天津市场建筑钢材库存总量分别为22.9万吨,24.4万吨和25.4万吨,环比增幅分别为1.57%,6.15%和4.37%。据了解,8月后半月现货市场进入下跌通道后,华北区价格并未陷入深跌,很大一部分心里支撑就是市场库存总量低位,并维持下降节奏,贸易商主动大幅降价意愿不强烈,但进入9月份后,市场需求一度转弱,成交量明显降低,市场库存量由降转升,并持续三周,库存压力的上升,使得市场少有的利好支撑因素减弱,并扩大了价格的下行空间。

自河北钢铁集团9月上旬针对螺纹钢、高线指导价格下调40元/吨后,中、下旬连续开平盘,指导价格高线3580元/吨,三级抗震大螺纹3580元/吨,盘螺3650元/吨,而经过持续的下跌,目前现货价格高线3460-3490元/吨,三级抗震大螺纹3370-3400元/吨,盘螺3440-3460元/吨,倒挂幅度已经扩大至高线90-120元/吨,螺纹钢180-210元/吨,盘螺190-210元/吨,华北地区贸易商面临着巨大的亏损压力。

而从整体建筑钢材基本面来看,钢坯、铁矿石等原材料价格持续回调,唐山钢坯由月初3180元/吨下跌至3010元/吨,累计跌幅170元/吨,63.5印矿有月初138美元/吨跌至130.75美元/吨,累计跌幅7.25美元/吨,螺纹钢期货跌幅更大,截止目前,主力合约1401由月初3787下跌至3576,跌幅达211个点,这些因素均重挫市场信心,加之随着前期高炉、产线所检修的高炉、产线的恢复生产,成品材产能恢复速度惊人,这也给后期现货市场供需矛盾的陡增埋下伏笔。

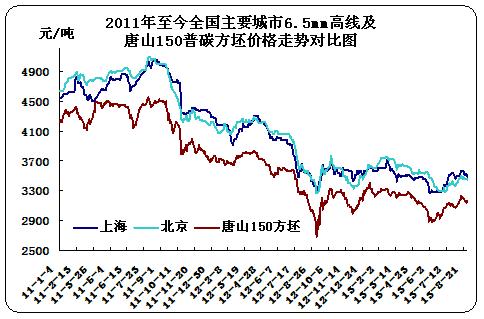

跟据中华商务网价格数据检测显示,截止九月底,国内重点市场主流钢厂6.5mm高线平均价格为3485元/吨,环比8月底下跌105元/吨,三级大螺纹市场平均价格3495元/吨,环比8月底下跌114元/吨,其中分市场来看,已京津为代表的华北市场螺纹钢跌幅最大,超过200元/吨,高线品种则数广州市场跌幅最大,跌幅180元/吨,整体市场来看,9月份各个市场价格走势一致的向下,只不过部分市场情况相对较好,跌幅未超过100元/吨。

表1:2013年9月国内主要市场建筑钢材价格变化情况(单位:元/吨)

二、八月国内粗钢产量小幅继续回升 成品材产量再创新高

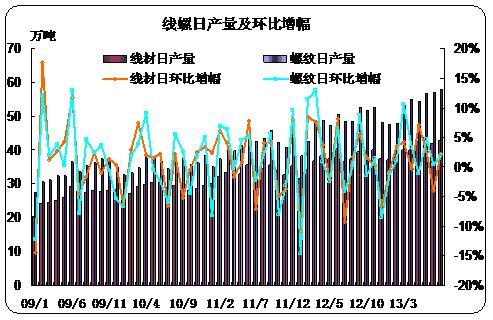

随着8月份国内钢企高炉、产线检修的陆续结束,本月粗钢产量回升幅度比较明显,根据中钢协数据统计,8月份国内粗钢总产量6627.6万吨,环比7月份增长80.2万吨,8月份粗钢如君产量213.79万吨,环比7月份增长2.59万吨,环比增幅1.22%;在看成品材生产情况,8月螺纹钢和线材产量双双走高,其中螺纹钢本月总产量1800.2万吨,环比7月份增长31.8万吨,日均产量58.07万吨,日环比增幅1.80%;8月高线总产量1331.7万吨,环比7月份增长27.6万吨,日均产量42.96万吨,日环比增幅2.12%。

从8月份粗钢以及建筑钢材成品材的产能增长情况来看,短期检修、环保检查等措施对于抑制产能的释放效果并不明显,可以用“三天打鱼,两天晒网”来形容,7月份粗钢产量曾因高炉检修、环保检查等因素小幅下降,请注意关键字“小幅”,就是说政府和钢企采取措施后,产能出现少量减少,一旦这段时期度过,产能恢复速度也是惊人的快,这对目前市场高产能低需求的现状改善作用不会太大,也就是说后期市场供需矛盾会变的更加尖锐。

三、国内建筑钢材社会库存持续攀升

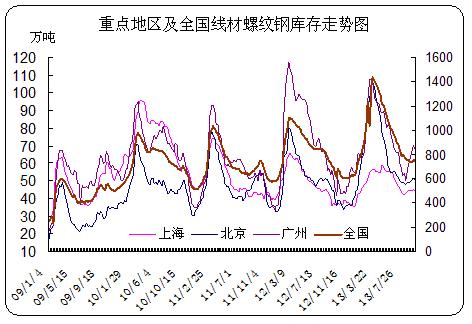

从下图可以非常明显的看出,8月份下旬后,国内部分主要市场建筑钢材库存开始出现回升情况,但进入九月份后,现货市场库存开始普遍回升,且持续近一个月时间,月底情况略有好转。据了解,从今年3月中旬到9月初,国内建筑钢材总库存维持了近25周下降节奏,这是贸易商所仅有的心里支撑点,但这个支撑点9月份被打破。由于8月下旬过后,市场集体对9月预期向好,不少贸易商压金九行情,8月后半月进行了一定量的补库,但没想到的是9月份需求太差,成交连连不畅,市场库存因此上涨。针对9月份需求低迷不前,笔者认为有以下两方面原因,一是一部分终端受“买涨不买跌”心态影响,观望中谨慎采购,另外一部分需求前期被过度透支,较大一部分下游客户涨价期间提前完成采购,短期内无继续采购计划。截止9月30日,全国主要市场建筑钢材总库存747.1万吨,经过一个月的缓慢消化,基本与8月底持平,北京市场建筑钢材总库存50.71万吨,环比8月底上升1.62万吨,广州市场建筑钢材总库存67.9万吨,环比8月底上升8.6万吨,上海市场建筑钢材总库存44.48万吨,环比8月底下降0.72万吨。其中广州库存增幅非常明显,环比增长率达到14.5%。

四、九月主流钢厂出厂价格整体下行

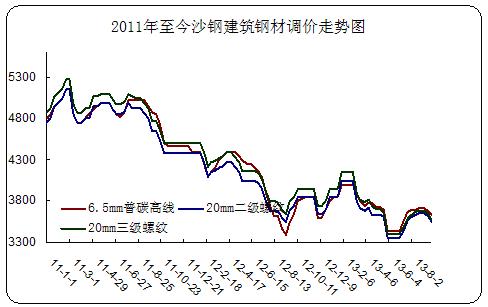

9月份国内一线大厂出厂价格整体下行,沙钢中、下旬连续下调,河钢9月上旬指导价格下调40元/吨后,中、下旬指导价格平盘,月底结算大幅下调。其中沙钢中旬出厂价格统一对建筑钢材下调30元/吨,下旬高线下调50元/吨,螺纹下调80元/吨,9月份沙钢高线累计下调80元/吨,螺纹钢累计下调110元/吨,现Ф6.5mmHPB300普碳高线执行价格3640元/吨。Ф8mmHRB400盘螺执行价格3660元/吨,Ф6mmHRB400盘螺加价200元/吨。Ф14-25mmHRB335螺纹执行价格3550元/吨。沙钢的连续下调政策犹如给了市场当头一棒,针对其连续下调政策,笔者认为有下面两方面原因,一方面原因可能就是为了刺激代理商订货。节前,工地采购谨慎,商家出货倍显艰难,且同时,部分地区钢厂发货量增加,市场竞价相对激烈,近期市价弱调为主,为了能在节后有个好的开始,沙钢是有理由下调出厂价格,以刺激代理商订货,增加订单。另外,原材料价格的持续回落,生产成本下滑,也会倒逼钢厂下调出厂价格,原料弱势调整,钢厂成本支撑亦弱化,都为厂价走低预留空间。

而河钢本月依旧维持之前特点,月初指导价格小幅下调后,连续开平盘,目的很明确为了挺价,不愿意现货价格持续走低,这个政策在需求正常的月份效果比较好,可是对于9月份来说,其挺价作用基本全无,现货市场出货持续不畅,代理商库存压力上升,只能硬着头皮下调报价刺激成交,上面也有提到华北地区河钢资源倒挂严重,幅度超过200元/吨,因此月底河钢结算政策大幅度下调,这也是为了减少代理商亏损,保证其订货积极性,(9月结算:唐、宣、承(过磅)HPB300高线3420元/吨,三级抗震大螺纹3400元/吨,非抗震减30元/吨,小螺纹加价120元/吨,盘螺3430元/吨,邯钢(检尺)HPB300高线3470元/吨,三级抗震大螺纹3380元/吨,盘螺3500元/吨),尽管结算下调幅度不小,但现货价格仍与其有30-50元/吨不等的倒挂,华北地区9月亏损已成定局。

综上所述,终端需求疲软致市场成交低迷状态持续一整月,钢铁产能持续回升,据中钢协最新统计,9月中旬重点企业粗钢日均产量177.95万吨,日均环比增长0.97%;估算全国214.35万吨,日均环比增长0.66%;重点钢铁企业中旬库存1322万吨,较上旬增加62.57万吨,增长4.97%。这是继9月上旬后,粗钢日均产量和重点钢铁企业库存再次双双回升,表明市场供大于求的压力客观存在,供需矛盾异常凸显,而整体钢材基本面也不乐观,外矿、钢坯等原材料持续走弱、期螺大幅下跌、钢企出厂价格普遍下调、现货市场库存压力上升、贸易商在经历这一个月低迷行情后信心骤减,市场悲观气氛加重,加之临近十一国庆长假,市场对于需求继续疲软以及库存再次回升预期加强,多空因素交织作用于当前市场,倘若基本面因素不见好转,终端需求继续萎缩,接下来的“银十”行情依旧会落空。(中华商务网 赵悦)

(关键字:建筑钢材 银十 前景 金九)