转眼间2014年第一个季度已经过去,整体来看,建筑钢材价格在第一季度整体走势不佳,不过行情却有逐月递增趋势,这个趋势在3月份建筑钢价运行情况得到了一定的呈现,其实对于建筑钢材品种来讲,其主要用钢下游就是房地产、基础建设等行业,淡季气温低下,不利于施工,大量的需求受到抑制,价格实难有上涨的支撑,而随着温度的一步步回升,下游需求也会逐步回暖,在需求释放的带动下,市场价格也就会有一定的气色,3月下旬这段市场,市场价格开始小幅反弹,正式由于气温回暖需求释放,市场价格得到了反弹的助推力。

一、三月建材先弱后小幅走强

三月上中旬,国内钢材市场曾一度遭受连续打击,由于大宗商品、证券市场接连遭重创,沪铜、沪螺纹、大商所铁矿石、焦煤、焦炭多个合约跌停,其中铁矿石甚至两次跌停,沪指也跌破2000点大关,悲观气氛迅速蔓延至现货市场,终端采购热情大幅减退,贸易商也在悲观气氛影响下,连续下调价格,这样月初小幅上涨的一部分价格逐渐回吐并掉头下行。

在三月前半月这段行情中,华东地区表现更显弱势,这主要是终端需求的连续萎靡所导致,自春节过后以来,华东地区由于下游工地开工晚、工程进度缓慢、新开工工地减少等诸多因素导致市场成交持续低迷,成交量一直上不去,据统计上海地区在3月前半月终端采购量持续低位,并且有逐周递减的趋势,平均周终端采购量仅在11000吨水平线上下,这相比去年同期26000吨水平减少了一半还要多,相比之下,其他地区市场就要好很多,以华北地区北京市场为例,市场大户成交总量早已恢复至20000万吨水平,相比去年同期仅减少4000-5000吨左右。

另外沙钢、永钢等华东一线钢厂集体下调出厂价格,也给当地传递了明显的悲观信号,两大主流钢厂上、中两旬螺纹钢累计下调90元/吨,高线、盘螺累计下调了80元/吨,近百元的跌幅一方面体现出钢厂同样对后期市场没有信心,另一方面也扩大了当地市场现货价格下行空间,在利空消息不断袭来的促使之下,价格下行压力明显高于其他地区。

临近3月底随着各地气温回升,终端工地开工率增高,需求释放程度较前期增强了不少,价格也开始筑底回升,不过由于长时间弱势疲软行情导致市场信心并不是很强,贸易商对于价格拉涨幅度并不是很大,多以试探性拉涨为主。反弹幅度小于整体跌幅,因此月底价格大部分仍然低于月初价格。

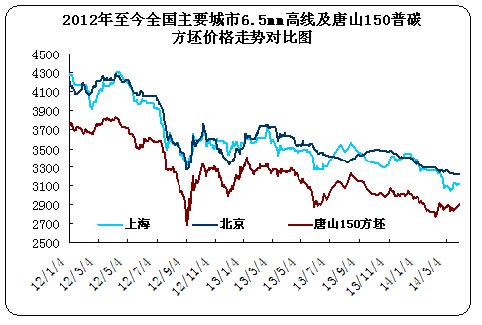

跟据中华商务网价格数据检测显示,截止三月底,国内重点市场主流钢厂6.5mm高线平均价格为3278元/吨,环比二月底下跌13元/吨,三级大螺纹市场平均价格3246元/吨,环比二月底下跌42元/吨,其中上海高线累计涨30元/吨,三级螺纹累持平,北京高线累计跌20元/吨,螺纹累计跌50元/吨,广州高线持平,螺纹累计跌30元/吨,武汉高线累计涨10元/吨,螺纹累计跌50元/吨,成都高线累计跌20元/吨,螺纹累计跌70元/吨,西安高线累计跌90元/吨,螺纹钢累计跌60元/吨。

表1:2014年3月国内主要市场建筑钢材价格变化情况(单位:元/吨)

二、2014年三月份粗钢产量降幅有限

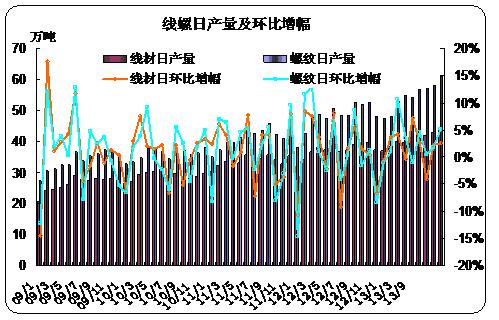

据中钢协统计数据显示,三月上旬全国预估粗钢日产量为209.6万吨,旬环比微降0.04%;中旬全国预估粗钢日产量为209.68万吨,旬环比微增0.03%;下旬粗钢日产量全国估算值207.3万吨,旬环比下降1.1%。整体来看,三月份我国粗钢总产量预估值在6426.3万吨,日产量在208.86万吨左右。环比2月份略有下降,降幅为1.14个百分点。同时,2月份粗钢数据显示,2月上旬,预估全国粗钢日产量206.61万吨,旬环比增长5.2%。2月中旬全国预估粗钢日产量为196.6万吨,旬环比下降4.8%。

另外,在粗钢产量降幅有限的情况下,作为占比较大的长材来说,我国线材、钢筋总产量数值仍然非常庞大,虽然二级钢当前已基本淘汰,但四级钢、五级钢比例逐步增大。而市场上总需求量却在不断萎缩,受此影响,建筑钢材供求不平衡的矛盾愈发突出。

三、社会库存缓慢下降 仍然高位

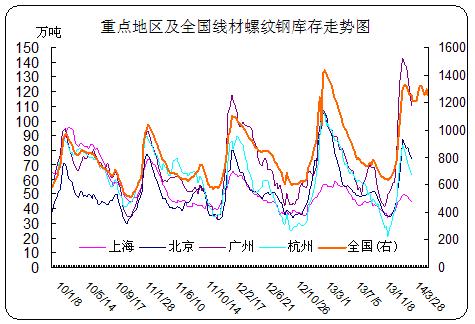

对于整个三月份来说,市场成交始终未能有明显的放量,由于前期库存积压,加上钢厂新资源不断涌入市场,市场库存量一直高位,降幅有限,不过三月后半月特别是下旬这段时间,市场去库存速度相对提高了不少,截止三月底,国内线材、螺纹钢总库存量1210.85万吨,环比二月底下降112.36万吨,且低于去年同期水平,而从上海、北京、广州和杭州等几个重点市场库存情况来看,其库存下降速度均在后半月提高了许多,并且速度要高于去年同期水平。

从以上数据可以看出,今年市场情况要强于去年,一方面贸易商与钢厂的订货量均有不同程度的下降,其“蓄水池”作用减小导致,另一方面,今年正值两会结束后头一年,拉动内需的政策不断出台,一部分工程在气温回暖以及政策出台之后已经进入实施或者规划阶段,需求得到一定释放,这里特别需要提到中西部地区,因为前期出台的新城镇规划政策,重点就放在了中西部地区,另外还有环首都经济圈的规划与建设,均在不同程度上提振当前疲弱的市场,这些都给了后期需求更好的释放带来很好的预期。

四、现货价格连跌倒逼出厂价下调 月底回稳

上面提到,尽管三月初市场现货价格曾小幅度反弹,但随后受大宗商品、证券市场连续暴跌影响,市场价格仅经过短暂的反弹便再次转入下跌通道,这样现货价格与出厂价格倒挂越来越严重,钢厂方面也不得不下调出厂价格。

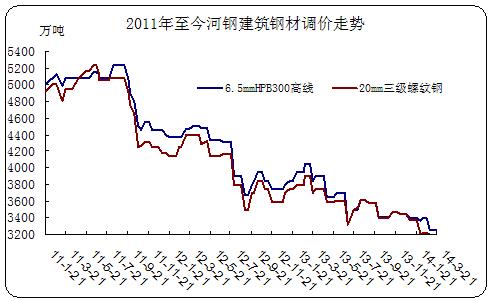

其中河钢方面,上旬大幅度下调指导价格,特别是高线和盘螺价格跌幅达到110-140元/吨,随后中下旬指导价格一直维持平盘,但月底结算价格继续大幅度下跌,结算价格甚至还低于现货价格几十元,保证了代理商3月份盈利,同时也给了贸易商带来了信心,并对4月份上旬指导价格再次上调,带动市场价格向上运行,挺价作用比较强。

沙钢方面:尽管跟河钢的出台的价格政策方式有一定不同,但调价节奏却大体一致,上旬统一下调50元/吨,中旬再下调30-40元/吨,随后下旬开平盘稳定市场情绪,两大主流钢厂,均是在现货市价持续下跌时候,顺应市场行情,下调出厂价格,保证贸易商少亏甚至小幅盈利,月底钢市出现好转之际,开平盘,并给现货市场带来利好信号。

另外在建筑钢材市场持续低迷,市场价格不断下滑,钢企价格滞后追补的情况下,部分钢厂选择适当减产限产,满足订货量但不至于厂内挤压太多库存。从三月上旬开始,北台、攀成钢、福建三钢、济源等钢厂棒线材生产线均安排了不同期限的检修。

综上所述:尽管整体三月份钢价走势低迷,但产能的下降、库存逐步下移,以及月底钢厂方面比较统一的平盘稳价政策,可以看出,市场对于接下来4月份还是存在一定的期待。而对于整体国内市场而言,趋好形势已经初露端倪,首先《国家新型城镇化规划(2014~2020年)》在当前钢材需求萎靡的当下出台,振奋了市场信心,从长远角度来看,后期内需拉动存在良好预期,其次原材料以及期货价格近期也是明显走强,大有“触底”反弹之意,也将支撑当前市场价格,再次随着4月份到来,气温将继续回暖,终端工地开工率也将有所提升,疲软的需求有望的到进一步缓解,综合来看,4月份国内建筑钢市走势整体偏强的可能性较大。

(关键字:气温 需求 钢价 反弹)