时至5月初,国内建筑钢材市场价格仍在维持弱势低迷格局运行,在过去的整个4月份里,建筑钢材也仅在月初迎来一波反弹,持续不足半月便掉头回调,随后盘整观望运行,在曾经的传统旺季月份里,市场商家盼望的需求持续集中释放也再一次落空,在当前整个钢铁大环境低迷的现实状态中,“持续”二字显得那么遥不可及,无论是反弹周期还是回调周期都很短,大部分时间都可以用“不死不活”来形容,非常之乏味。

一、四月份建材先强后回落盘整

四月份的行情整体呈一个“倒V”走势,月中是个分水岭,前后两个半月走势截然相反。前半月的反弹行情可以说在3月底临近清明小长假就已经开始酝酿了,由于下游工地节前备货较多,需求得到短期的集中释放,加上钢厂方面多安排检修计划,市场新到资源量偏少,加之螺纹钢主力合约1410持续走高,共同提振了现货市场信心,市场报价普遍小幅度上调,重点在清明节期间,在市场价格推涨情绪的带动下,终端受买涨不买跌心态刺激,采购量继续增加,另一方面也在于天气原因,4月初气温回升非常明显,工地工程进度加快外加不少新开工工地,一时间需求呈现 “井喷”式释放,京、沪、粤等主流市场现货价格水涨船高,二三线市场也快速跟涨,截止到清明节结束,多地市场现货价格拉涨超过百元,随后市场涨价热情在钢坯以及期螺的走弱影响之下开始减退,不过沙钢、永钢等一线钢厂大幅上调的中旬政策,再一次刺激着现货市场,特别是华东地区,在沙钢等厂价格政策的带动下,继续推高报价,一部分市场累计涨幅超过200元/吨。

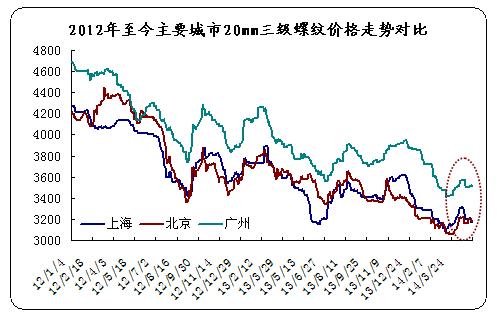

随后由于期螺连续走低,钢坯等原材料价格也承压下挫,现货市场的反弹行情结束,经过一两日的盘整观望,掉头回调(从下图椭圆形区域可以很清晰的看出),在后来一直到现在,市场价格适中处于弱势调整中。不过整体来看,前半月市场价格拉涨幅度要大于后半月回调以及盘整的累积跌幅,4月底价格仍高于3月底价格。

跟据中华商务网价格数据检测显示,截止4月底,国内重点市场主流钢厂6.5mm高线平均价格为3390元/吨,环比3月底上涨100元/吨,三级大螺纹市场平均价格3328元/吨,环比3月底上涨69元/吨,其中上海高线累计涨120元/吨,三级螺纹累积涨100元/吨,北京高线累计涨140元/吨,螺纹累计涨110元/吨,广州高线累积涨40元/吨,螺纹累计涨40元/吨,武汉高线累计涨80元/吨,螺纹累计涨10元/吨,成都高线累计涨80元/吨,螺纹累计涨140元/吨,西安高线累计涨130元/吨,螺纹钢累计涨70元/吨。

表1:2014年4月国内主要市场建筑钢材价格变化情况(单位:元/吨)

二、2014年4月份粗钢产量创新高

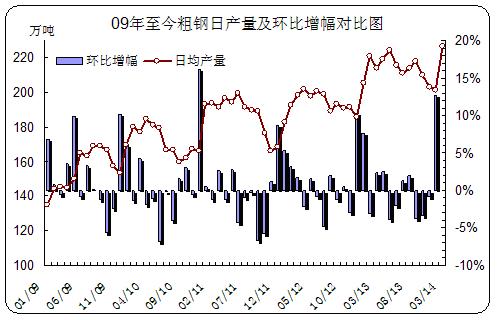

据中国钢铁工业协会最新统计数据显示,4月中旬重点企业粗钢日产量174.94万吨,增量0.22万吨,旬环比上涨0.12%;全国预估粗钢日产量228.02万吨,增量12.86万吨,旬环比上涨5.98%。另外据测算,4月中旬非重点企业日粗钢产量估值在53.1万吨,较上旬增长了12.66万吨,环比上旬上涨31.3%,占比23.3%,较上一旬上升了4.49个百分点。

整体来看,三月份我国粗钢总产量预估值在7024.7万吨,日产量在226.6万吨左右。目前四月份粗钢日产量估值已经超过三月份近2万吨,增长幅度在0.63%。

另外,在粗钢产量持续增长的情况下,作为占比较大的长材来说,线材、钢筋总产量数值依旧巨大,据统计,今年3月份,我国钢筋月度总产量1757.5万吨,线材总产量1305.8万吨,特别是线材产量增长量非常明显,考虑到近期钢厂检修情况较少,预计整个四月份钢筋、线材产量会继续增加。而下游终端需求量却未见持续明显的释放,由此来看,建筑钢材的供求矛盾显得异常突出。

三、社会库存继续下移

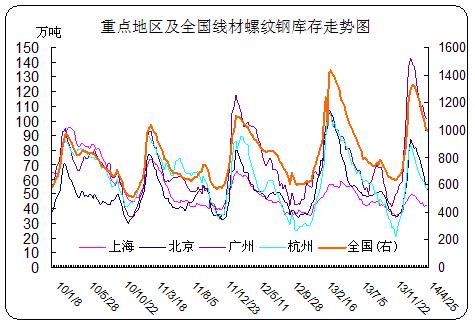

4月前半月,国内建材库存下降速度加快的比较明显,总库存量较3月底下降了100多万吨,后半月库粗下降速度放缓,不过仍有每周近40万吨的消化量,截止到5月初,国内建筑钢材总库存量已经降到1000万吨以下,这也是今年以来首次降至千万吨以下。国内主要市场中,上海市场较3月底下降2.61万吨,降幅5.83%;北京市场较3月底下降21.23万吨,环比降幅28.68%,广州市场较3月底下降8.1万吨,环比降幅7.37%;杭州市场较3月底下降9.44万吨,环比降幅14.97%,全国总库存较3月底下降222.2万吨,环比降幅18.35%。其中北京市场单月降幅创近几个月以来新高。

对于库存连续下降,目前市场价格却还弱势低迷,这里值得强调一下,一方面由于贸易商与钢厂的订货量均有不同程度的下降,现货市场“蓄水池”作用减小,另一方面,在产能高企的当下,钢厂库存量连续攀升,据中国钢铁工业协会最新统计数据显示,4月中旬统计重点钢铁企业库本旬末存量为1581.5万吨,较上一旬末增加了67.56万吨,环比上涨4.46%。钢厂方面承担了一定的蓄水池角色,另外当前的库存总量还是处于一个相对较高的位置,市场随着走货还常有新到资源补充,因此贸易商为了去库存,走货压力还是很大。

四、现货价格先涨后跌 钢厂出厂价格顺势涨跌

月初现货市场价格的集中反弹,钢厂方面始料未及,上旬政策中,沙钢仅仅对线螺产品小幅上调20元/吨;河钢方面还对螺纹钢下调了80元/吨,线材、盘螺稳中微调10元/吨。市场价格快速拉涨之后,中旬沙钢、河钢才大幅度上调,其中沙钢上调70-100元/吨,河钢涨幅更大,达到110-170元/吨,随着后半月市场价格的回调走弱,钢厂方面也失去了继续上调的理由,下旬沙钢对螺纹直接下调50元/吨,高线、盘螺平盘,河钢全部平推,不过结算价格较3月份结算上调了70-130元/吨,不过仍低于当时市场价格,贸易商盈利得到了保障,这也给华北市场价格不小的支撑,行情走弱之后,当地现货价格回调空间被缩小,但沙钢方面在5月上旬价格政策中再次对螺纹盘螺下调40-70元/吨,特别是螺纹钢品种,累计下调幅度达到120元/吨,这给了华东市场现货商不小的压力,在上面价格表中可以很明显的看到,杭州市场螺纹钢价格由于速涨速跌,四月底螺纹价格低于三月底30元/吨。

综合以上分析,尽管4月份建筑钢价存在一波反弹行情,但是产能的快速升高,以及需求释放的不持续性,价格反弹周期大大缩短,另外反弹之后价格经过快速回调才转弱势观望期,也说明了市场心态非常不稳定,非常容易受到钢市基本面消息的影响,并且比较敏感,比如说期螺的突然走低,或者钢坯、铁矿石等原材料价格的转弱,就能够立即减弱市场信心,无论是终端采购商,还是现货贸易商都会陷入观望情绪中,总而言之,在整体弱势低迷的钢铁大环境下,价格波动周期缩短,市场价格盘整周期随之延长,这也为后期价格走势方向带来了诸多不确定性,不过考虑到两会后政府稳增长经济政策的不断出台,给了市场一个长期需求看涨的预期,另外按照近两年的规律, 5月份现货市场可能在雨季到来之前,存在一波需求的短期释放,因为下游工地很可能为避免频繁的雨水天气影响工期而提前完成主体建筑,从而增加采购量,但是持续时间不会很长,因此价格还是会以震荡调整运行为主。

(关键字:建筑钢价 震荡 反弹)