核心提示:10月国内建材价格整体偏强,涨幅70-100元/吨不等。期螺反复震荡,临近月末走势偏弱;成本端,坯料累计上涨180,主导钢厂旬价先弱后强,以平盘告终。11月采暖季方案致北方主导钢厂产区面临大面积限产,市场供应将出现缺货;但其对于原料端亦有限制,抑制市价大幅拉涨空间。钢市或以整体上扬为主,中间不乏阶段性回调。

一。国际市场概述

10月国际钢市震荡运行。CRU国际钢价综合指数为193.3,比上月减少1.22%,比去年同期增长31.76%,CRU长材指数为234.2。欧洲市场,整体偏强,受环境检查影响,部分生产成本上升,至价格上涨;美国市场,弱势运行,十月市场需求不及预期,买主多按照需求采购,并不大量囤货意愿,对后市仍存在较大担忧;亚洲市场,偏弱运行,传统旺季市场需求却不及预期,加上即将进入淡季,市场恐慌情绪增加,行情未见好转;综合来看,四季度即将到来,需求季节性萎缩难以避免,因此预计短期内国际钢市仍将是整体偏弱行情。

二。国内市场动态

1. 国内市场变动情况

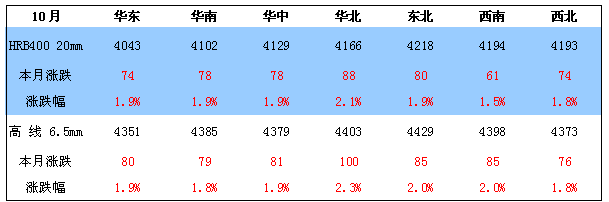

国内综述:本月国内建材价格整体偏强,涨幅在70-100元。期螺反复震荡,临近月末走势偏弱;成本端,坯料累计上涨180,主导钢厂旬价先弱后强,以平盘告终。月初临近十九大召开,为确保环境安全,各地环保限产、督查频频动真格,市场炒作情绪再起;而市价拉涨后抑制需求释放,导致成交跟进不足,部分地区以价换量操作渐增,钢价涨幅渐渐收窄。

表1 七大区域螺线价格月度变化

2.成本分析

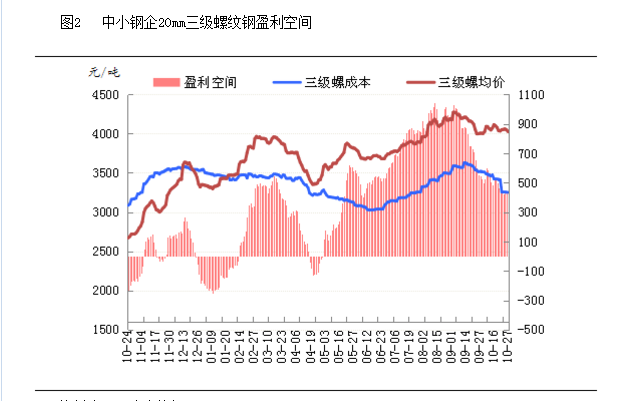

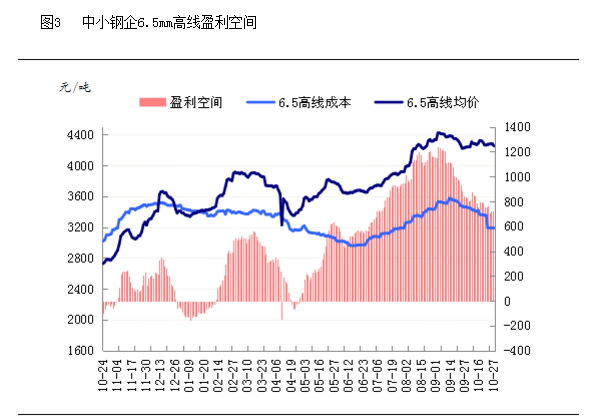

本月盈利空间较上月减小,据富宝成本模型测算,截至10月27日,国内中小钢企20mm三级螺纹钢盈利空间为正419元/吨,较上月末(正526)盈利负增长107元/吨;6.5mm高线盈利空间为正705元/吨,较上月(正813)盈利负增长108元/吨。10月钢厂陆续实行停产检修计划,在货少支撑下,钢厂政策趋强,后因需求面难以跟进,抑制市价大幅拉涨空间。11月天气转冷,下游工程项目逐渐减少,需求转弱,成交放缓,但环保限产力度进一步加大,对原料市场需求抑制明显,呈现供需两弱格局,且正处北材南下时机,建材集中涌入或将导致供需矛盾失衡,市场回落的概率将增加。因此富宝建材研究小组预计,下月中小钢企盈利空间将继续下降。

3. 产能及产量分析

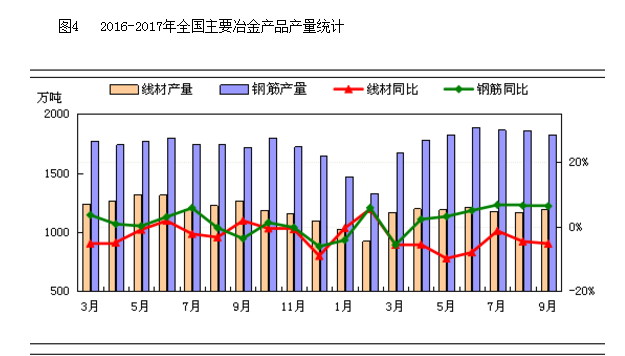

国家统计局数据,2017 年1-9月份我国粗钢、生铁和钢材产量分别为63873万吨、54614万吨和82986万吨,同比分别增长6.3%、3.2%和1.2%。其中9月份粗钢、生铁和钢材日均产量分别为 239.43万吨、198.67万吨和311.87万吨,较8月份日均产量分别下降0.49%、1.64%和0.08%。综合来看,9月份粗钢、生铁、钢材月度产量均为今年3月以来的新低,日均产量环比8月份也全面回落,显示环保限产对钢厂生产形成的抑制影响依然明显。10-11 月份北方地区钢厂限产已逐步全国展开,预计粗钢日均产量将会全面下降。但同期,9月份钢材出口量降至2014年3月以来的新低,1-9月粗钢净出口同比减少2659万吨,减幅达33.98%,出口资源的回流在一定程度上弥补国内钢铁去产能所引起的供应缺口。

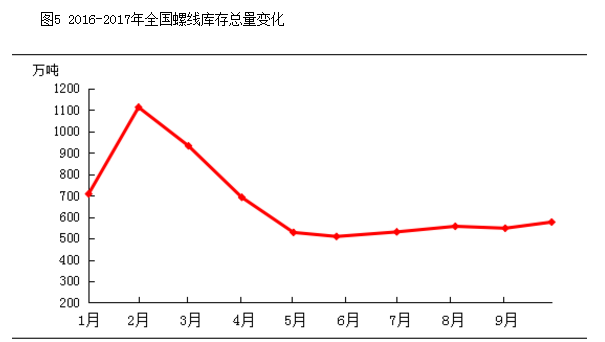

4.螺线总库存变化

10月国内建材总库存量小幅增加。截10月26日,全国线螺社会库存总量约为576.47万吨,整体环比增加5.24%,上月减少1.60%,同比增加18.74%;其中螺纹总量约为444.58万吨,环比增加3.34%,上月减少4.17%,同比增加11.45%;线材总量约为131.889万吨,环比增加12.23%,上月增加9.10%,同比增加50.28%。据中钢协统计,10月上旬重点钢铁企业粗钢日产量183.59万吨,比上期减少3.55万吨,降幅约1.90%,另截至10月上旬末,重点企业钢材库存1342.21万吨,旬环比增加121.31万吨,增幅约9.93%,钢厂生产较为积极,然需求仍弱,预期节后库存继续上升。

5.进出口分析

(1)进口分析

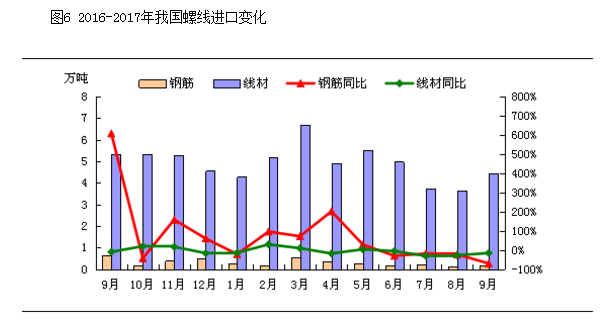

2017年9月,我国线螺进口总量约4.64万吨,同比下降22.40%,环比增加1801.74%。其中线材进口约4.45万吨,同比下降16.50%,环比增加22.39;钢筋进口约0.19万吨,同比下降71.04%,环比增加85.45。10月,钢市“银十”有所发威,上半月内整体钢价呈现阶段性上涨行情,下游工地需求尚可,对于钢材需求量也可见。但后期来看,北方环保限产政策频发,因此钢材产量方面多有受此影响,加之天气渐冷,工地需求也将会同步下降,因此后期对进口资源需求量也将有所缩减。综合考虑,预计10月线螺进口量或将略有减量。

(2)出口分析

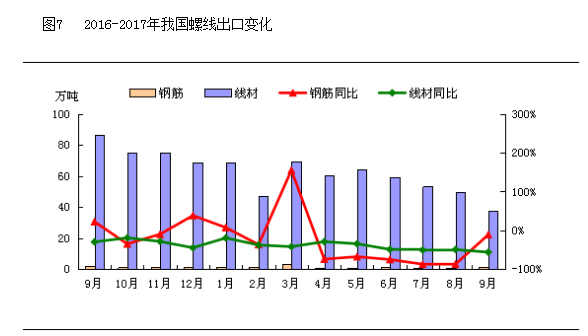

2017年9月,我国线螺出口总量约39.43万吨,同比下降55.39%,环比增加89.50;其中钢筋出口1.67万吨,同比下降11.17%,环比增加750.60%;线材出口37.76万吨,同环比分别下降56.35%和23.51%。10月,国际钢市方面,海湾合作委员会(GCC)国家的钢坯和螺纹钢进口市场交投清淡,市场参与者预计价格会下跌。土耳其以每吨525-530美元CFR理重保价向阿联酋供应螺纹钢,但由于当地的螺纹钢更受欢迎,买家对进口资源的需求疲软。国内市场方面,环保限产政策下,自身产量也有所影响下降,在本地需求供应条件下,资源出口供应的利益空间暂且不看好。综合考虑,预计10月线螺出口量或仍小幅减量。

6.下游需求分析

1.基础设施建设

据交通运输部最新数据核算,9月份,全国交通固定资产投资同比增长8.23%,增速较8月份放缓10.44个百分点;环比增长9.77%,增速加快5.71个百分点。统计局数据显示,1-9月份,全国固定资产投资同比增长7.5%,增速比1-8月份回落0.3个百分点;施工项目计划总投资同比增长18.1%,增速比1-8月份回落 0.5个百分点;新开工项目计划总投资增长2.4%,增速提高0.2个百分点;固定资产投资到位资金同比增长3.3%,增速比1-8月份提高0.5个百分点。10月份中央和地方政府新一轮促民资政策开始集中出台,国务院发展研究中心研究员张立群表示,支撑民间投资走稳的因素在增强。另外,第四季度铁路施工处于高位。预计11月份需求部分转弱,但年底冲刺任务目标仍对需求构成利好。

2.房地产

从9月份的数据来看,28个重点成市住宅成交量环比继续下降,同比跌幅进一步扩大,不少城市成交量同比下降甚至达到七、八成,全国楼市进入深度调整;当月统计局70个大中城市中一线城市房价环比继续下降。10月份,银监会开出”三剂药方”,严查个人消费贷款流入房地产,各地方调控力度继续加码,各地“限售”措施不断增加。另外,从十九大来看,再次明确“坚持房子是用来住的、不是用来炒的定位,加快建立多主体供给、多渠道保障、租购并举的住房制度,让全体人民住有所居”,后期将会建立长效调控机制,楼市调控长期内不会放松。预计年底房地产相关用钢保持平淡。

7.钢厂调价分析

10月钢厂政策先弱后强。受十九大影响,北方下游工地陆续停工,需求寡淡,出货情况较为一般,各商家库存量有所增加,上旬钢厂政策下跌为主;中旬开始,钢厂逐渐生起挺价情绪,出厂价小幅拉涨,给市场发送一个预期看好的“信号弹”,在此影响下,贸易商大跌意愿均不高,市场价亦逐步走高;然下旬开始,市场资金压力渐显,且原料端出货亦不佳,钢价拉涨乏力,主导钢厂纷纷主稳观望。后市来看,为保证采暖季空气质量,本月起,“京津冀大气污染传输通道城市”将开始执行采暖季限产方案,而这一政策的实行,将使得北方主导钢厂产区面临大面积限产,市场供应将出现缺货,钢厂或将进一步挺价,综合来看,料下期钢厂政策稳中偏强调整。

三。期货市场分析

1、期螺综述及技术分析

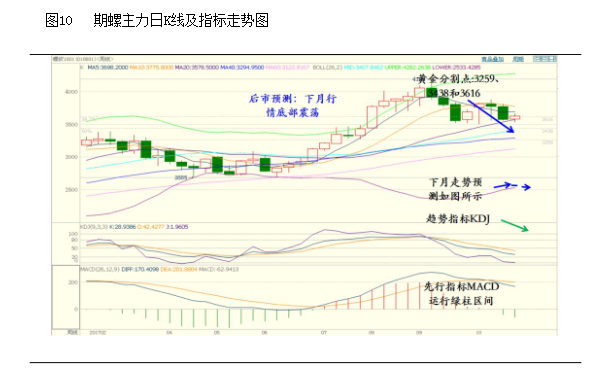

截止10月31日,期螺主力RB1801合约开盘3762,本月最高3878,最低3503,收盘3628,收盘价较上月跌67,跌幅为1.81%,成交58734866手,月末持仓为2677192手。

10月期螺主力RB1801主要呈现底部宽幅震荡格局,主要于3500-3800区间来回波动。从技术指标来看,日线图中K线处于BOLL中轨下方,KDJ低位拐头向上,MACD处于绿柱区间;周线图中KDJ低位钝化,MACD绿柱放大;月线图中KDJ高位死叉,MACD红柱收窄。综合来看,期螺短期指标有所好转,但中长期指标表现疲软。

2、下月期螺市场预判及策略

预计11月期螺先强后弱,延续前期宽幅震荡格局,主要运行区间3500-3800,下月投资者应以短线波动操作思路为主,总仓位控制在25%以内。

四。下月趋势预判

从影响建材市场走势的各主要因素来看,11月市场:宏观面,为保证采暖季空气质量,本月起,“京津冀大气污染传输通道城市”将开始执行采暖季限产方案,而这一政策的实行,将使得北方主导钢厂产区面临大面积限产,市场供应将出现缺货。需求面,在执行采暖季限产的同时,北方各地也对下游工地执行相应的停工计划。虽然说北方下游工地停工,将抑制下游需求量,但从过去来看,冬季本就是北方的停工期,而冬季主要的施工地区-南方地区的工地并未受到明显影响,同时今年行情的整体上涨,北方在停工期期间,贸易商有囤货操作的需求存在,因此从今年的采暖季对市场供需来看,对供应的压制影响要明显大于对需求的抑制。成本面,由于进入11月后,北方钢厂陆续限产,对原料需求抑制明显,矿石、钢坯、焦煤焦炭市价上行困难,抑制市价大幅拉涨空间,但有利于钢厂利润的进一步提高,同时目前钢厂的高利润,钢厂资金充裕的情况下,对市场定价依然较为坚挺,从11月上旬沙钢平盘,可看出钢厂对后市依然看好。另行业面10月钢铁行业PMI指数依然处于50以上扩张区域,市场仍处于向好。综合来看,11月开始的采暖季限产方案,有利于钢价的扩张走强,但原料端上涨不易,抑制市价大幅拉涨空间。故预计11月钢价整体上扬为主,但不排除当中有短期回调机会势。

(关键字:建材市场 钢价)