核心提示:11月国内建材价格急速攀高,涨幅在450-500元,一跃创下近年内新高。工地赶工,市场库存延续大幅减仓,资源短缺现象普遍,厂商推涨意愿浓郁。12月,各地限产减排措施不断深入,低库存常态化,钢企利润空间再放大,对原料采购积极,成本支撑较强;而随着气温下降,需求萎缩已定局,且资金压力大。料钢价走高后风险逐步累积。建议不要盲目追高,还需根据自身情况逢高出货为主。

一。国际市场概述

11月国际钢市偏强调整。CRU国际钢价综合指数为196.2,比上月增加1.45%,比去年同期增长10.89%,CRU长材指数为238.4。欧洲市场,整体偏强,受需求影响,部分生产成本仍高,致价格上涨;美国市场,偏强调整,十一月市场进口钢材增多,本土资源成交总量减弱,后市情况不容乐观;亚洲市场,大幅上涨,赶工时段加之货少支撑,市场混乱上涨情况居多,行情明显好转;综合来看,年终即将到来,然利好支撑因素仍多,因此预计短期内国际钢市仍将是高位盘整行情。

二。国内市场动态

1. 国内市场变动情况

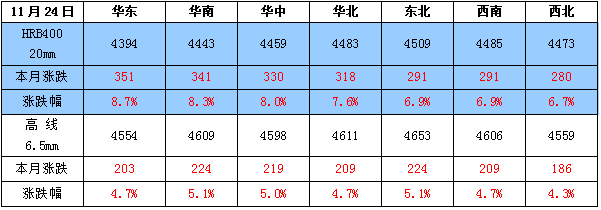

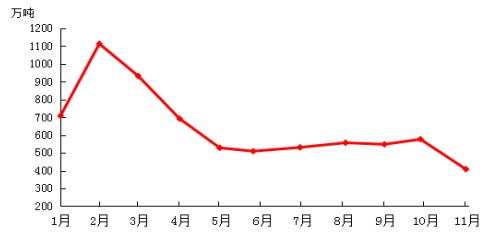

国内综述:本月国内建材价格急速攀高,涨幅在450-500元。期螺整体翻红高靠,一度破位4000;成本端,坯料累计上涨220;主导钢厂旬价稳后大幅趋高,以收涨200打破市场预期。本月北方地区面临采暖季集中限停产,钢厂开工率较低,直接影响市场到货量,供给端持续缩紧,交投方面来看,市场氛围也尚可,部分走量留长;月中虽偶现回调,但对整体市场未形成消极影响。鉴于整体库存处于延续下降通道,各钢厂挺价意愿浓厚,对后市预期强烈,部分钢厂一日内多次上调;下旬涨价势猛,市场方面,贸易商心态由积极出货慢慢转变为封库惜售,钢市红旗飘飘。

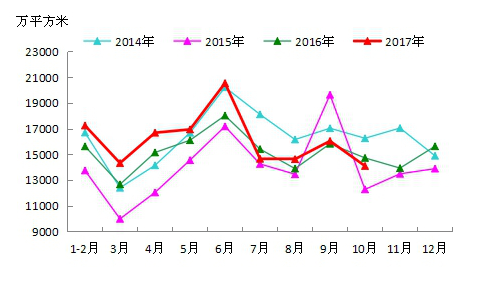

表1 七大区域螺线价格月度变化

2.成本分析

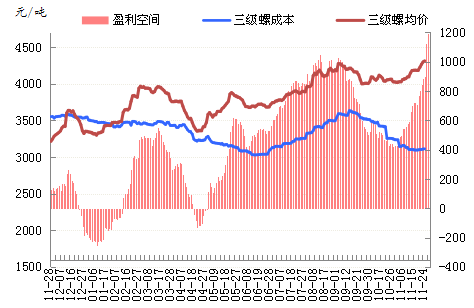

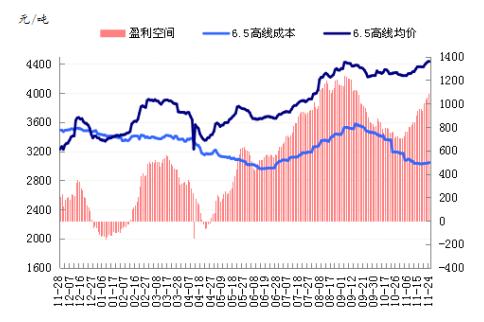

本月盈利空间较上月大幅增长,据富宝成本模型测算,截至11月24日,国内中小钢企20mm三级螺纹钢盈利空间为正896元/吨,较上月末(正427)盈利正增长469元/吨;6.5mm高线盈利空间为正1087元/吨,较上月(正706)盈利正增长381元/吨。11月环保限产效果显著,钢厂整体产量下降,致使供给端持续紧张,且下游多处赶工期,整体库存偏于低位,市场拉涨氛围高起,价格屡创新高,极大地带动钢企盈利能力,12月采暖季限产持续加力,供给端将持续缩紧,但步入寒冷冬季,终端需求相对上月会有小幅趋弱,从原料市场来看,价格破新高,支撑现货心态,钢价整体仍有上行空间,然中下旬资金面压力较大,且下游恐高心理愈发显现,风险在不断积累,总体来看下月钢价或先强后弱,因此富宝建材研究小组预计,下月中小钢企盈利空间将表现先扩大后小幅缩紧。

图2 中小钢企20mm三级螺纹钢盈利空间

图3 中小钢企6.5mm高线盈利空间

3. 产能及产量分析

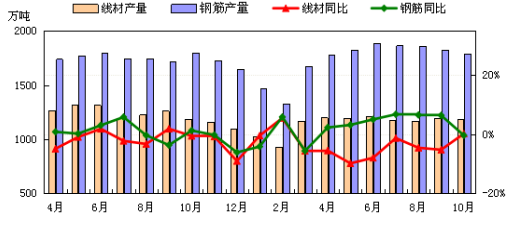

据国家统计局数据,2017年1-10月份我国粗钢、生铁和钢材产量分别为70950万吨、60297万吨和90273万吨,同比分别增长6.1%、 2.7%和1.1%。其中10月份粗钢、生铁和钢材产量分别为7236万吨、6002万吨和9179万吨,同比分别增长6.1%、2.3%和下降 1.6%。10月份粗钢、生铁和钢材日均产量分别为233.42万吨、193.61万吨和296.1万吨,较9月份日均产量分别下降2.51%、 2.55%和5.06%。综合来看,10月份我国粗钢日均产量较9月份下降2.51%,为最近5个月以来的低点。11月15日开始北方钢厂限产已全面展开,钢厂高炉开工率降至历史低位,许多地区中小钢厂开工率也降至冰点。而南方省份,虽没有北方大规模限产,但周边的徐州,安徽,陕西也限产较为严峻,因此预计11月线螺产量将继续下降,供应收缩将会是支撑钢价的最重要因素。

图4.2016-2017年全国主要冶金产品产量统计

4.螺线总库存变化

11月国内建材总库存量大幅下降。截11月29日,全国线螺社会库存总量约为407.87万吨,整体环比减少29.25%,上月增加5.24%,同比减少14.60%;其中螺纹总量约为316.05万吨,环比减少28.91%,上月增加3.34%,同比减少18.96%;线材总量约为91.82万吨,环比减少30.38%,上月增加12.23%,同比增加4.78%。据中钢协统计,11月上旬重点钢铁企业粗钢日产量169.28万吨,比上期下降幅约2.84%,另截至11月上旬末,重点企业钢材库存1502.89万吨,旬环比增加约1.51%,钢厂限产检修情况增多,然部分工地停工,预期节后库存下降幅度放缓。

图5.线螺总库存量变化

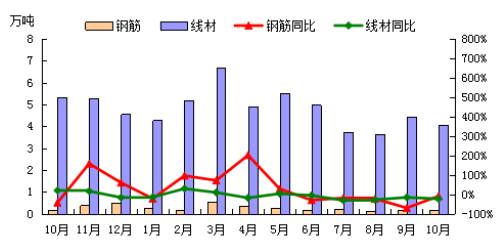

5.进出口分析

(1)进口分析

2017年10月,我国线螺进口总量约4.21万吨,同环比分别下降23.33%和257.08%。其中线材进口约4.05万吨,同环比分别下降23.79%和9.03%;钢筋进口约0.16万吨,同环比分别下降9.86%和12.93%。11月,国内钢材上涨为主,尤其是下半月,钢材持续性大幅上涨,整体钢市库存同步下降,资源缺乏情况异常凸显,月末价格炒作上涨两百余元以上。加之国内钢厂环保检修消息频传,也有年末检修等情况发生,后期资源到货仍有受阻,因此国内钢材需求仍可。但另一方面考虑,天气逐渐降温,下游实际工地需求消化多将同步降低,国内钢材供需或仍可维持平衡。综合考虑,预计11月线螺进口量或仅小幅增量。

图6.进口数据分析

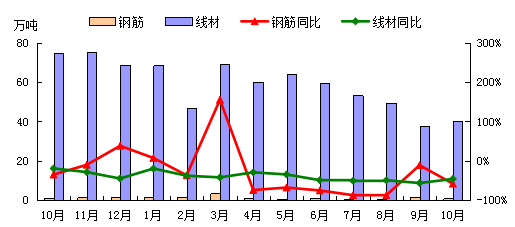

(2)出口分析

2017年10月,我国线螺出口总量约40.95万吨,同比下降46.14%,环比增加135.21%;其中钢筋出口0.48万吨,同环比分别下降58.11%和71.49%;线材出口40.47万吨,同比下降45.96%,环比增加7.20%。11月,国际钢市方面,中东地区将新增钢铁产能约2300万吨,智利对部分进口中国钢材实施反倾销措施同时,土耳其对进口自中国的钢材产品征收反倾销税。由于多个方面因素影响,可能导致我国钢材出口利润将收窄,出口积极性也或随之降低。国内市场方面,钢价经过11月份大幅炒作上涨,整体库存资源较少,对于后期新资源补充仍有一定的消化预期。综合考虑,预计11月线螺出口量或小幅减量。

图7.出口数据分析

6.下游需求分析

1.基础设施建设

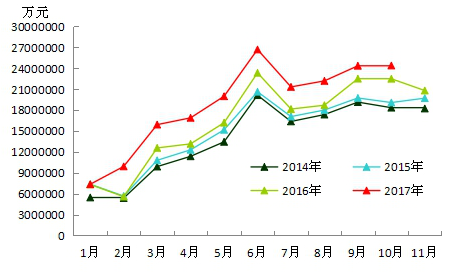

据交通运输部最新数据核算,10月份,全国交通固定资产投资同比增长8.43%,增速较9月份加快0.21个百分点;环比增长0.15%,增速放缓9.63个百分点。统计局数据显示,1-10月份,全国固定资产投资同比增长7.3%,增速比1-9月份回落0.2个百分点;施工项目计划总投资同比增长18.1%,增速与1-9月份持平;新开工项目计划总投资增长3.8%,增速提高1.4个百分点;从到位资金情况看,固定资产投资到位资金同比增长3.6%,增速比1-9月份提高0.3个百分点。政策方面,11月份PPP迎最严规范,国资委向各中央企业下发《关于加强中央企业PPP业务风险管控的通知》,PPP条例也正在加快出台,多部门将联手严防PPP项目风险,同时,基建项目审批正在趋严,政府重新审视地铁建设热,发改委收紧地铁项目审核。预计年底基建投资仍有冲刺动力,但在淡季效应影响下,基建增速将继续趋弱,建材等相关用钢需求趋减。

图8 近4年来交通固定资产投资月度变化情况

2.房地产

从最新数据来看,房价继续走弱,10月份70个大中城市中一二三线城市房价同比涨幅继续回落;商品房库存继续下降,最新数据显示,截至10月底,受监测的80个城市新建商品住宅库存总量为39490万平方米,已经连续27个月同比下跌。政策面,调控力度不放松,继续致力于建立长效调控机制,相关租赁政策继续落实。不过,由于库存下降,11月底央媒表示,地产调控主导思想将逐渐由“去库存”转向“完善供给”,明年补库存需求或将有利于新屋开工回升。整体来看,年底房地产相关用钢需求将延续淡季偏淡的局面。

图9 房地产行业重要增速指标变化趋势

7.钢厂调价分析

11月钢厂政策整体拉涨为主。北方进入冬季以来,环保限产不断发酵,主导钢厂对市场供应量也继续减少,库存处于低位水平,供应方面压力不大,市场心态较好,厂商低出意愿不高,报价相对较为坚挺,河钢出厂价不断上调。反观沙钢,钢厂态度较为谨慎,前两次调价螺纹维稳,高线下跌,明显低于市场预期,导致市场商户多持观望态度,而下半旬开始,沙钢厂检修致螺纹库存量大大缩减,加之期螺亦反弹走高,钢厂再次挺价,市场价亦不断走高。本周开始,由于11月整体库存量在不断下降,现货市场价呈喷涌状大幅拉涨,部分单日涨幅超百元,钢价直逼五千,综合来看,料下期钢厂政策仍偏强调整。

三。期货市场分析

1、期螺综述及技术分析

截止11月30日,期螺主力RB1805合约开盘3656,本月最高4043,最低3572,收盘3990,收盘价较上月涨338,涨幅为9.26%,成交82021198手,月末持仓为2924900手。

11月期螺主力由1801转移至1805,整体行情基本以震荡中上行为主。从技术指标来看,日线图中K线升至BOLL上轨上方,KDJ有高位拐头向下趋势,MACD红柱放大;周线图中KDJ向上发散,MACD由绿转红;月线图中KDJ高位金叉,MACD处于红柱区间。综合来看,期螺短期指标略有见顶趋势,中长期指标表现偏多。

图10 期螺主力周K线及指标走势图

2、下月期螺市场预判及策略

预计12月期螺以震荡上行为主,主要运行区间3900-4200,下月投资者应以中长线偏多操作思路为主,总仓位控制在25%以内。

四。下月趋势预判

从影响建材市场走势的各主要因素来看,12月市场:宏观面,各地严格落实限产减排措施且不断深入,钢市运行大环境尚且乐观。供应面,正值采暖季各钢企均有不同程度限产,但多地污染天气仍时有发生,环保治理将继续加强,故供给减少已成定局,还将对钢价形成较强支撑。需求面,随着气温下降,及北方采暖季工地停工增加,且价格涨至高位,恐高心理明显,预计12月整体需求将逐渐萎缩。原料面,由于钢企利润空间放大,对原料采购积极性仍高,故售价还有拉涨,整体成本支撑较为强劲。然季度末叠加年末,资金周转压力较大,还将对钢价走势形成抑制,获利换现者操作或将较多。综合考虑,料12月钢价仍有上涨空间,幅度200-300左右,建议不要盲目追高,还需根据自身情况逢高出货为主。

(关键字:建材市场 钢价)