核心提示:12月国内建材价格涨后下探,幅度在200元左右。市场整体资源偏紧,但随气温渐低,工地停工普遍需求面愈发低迷,且资金压力致使贸易商操作偏于放量回款。1月,环保限产动作不停,该类消息逐步常态化,对钢市提振作用有限;且工地等面临收尾,采购量难有上升;钢企对原料采购热情预计不高,故对钢价支撑动力欠佳。料钢价还将弱势修整;待中间钢价跌至部分商家心理价位后,冬储操作将有显现,届时钢价或有回涨。

一。国际市场概述

12月国际钢市偏强调整。CRU国际钢价综合指数为202.7,比上月增加3.3%,比去年同期增长21.71%,CRU长材指数为245。欧美市场整体偏强,成本高企和需求影响致价格上扬;美国市场本土资源受进口钢材增多的影响,成交总量减少;亚洲市场钢材出现大范围下调,时至年尾,市场需求萎缩,加之期货震荡,市场混乱下跌情况普遍,加之钢厂和社会库存较前期有所增加,成本支撑和利好因素不足,但考虑到冬储,总体行情偏弱调整。综合看来,本年度即将结束,国际市场整体偏好,因此预计短期内国际钢市仍将是高位盘整情况。

二。国内市场动态

1.国内市场变动情况

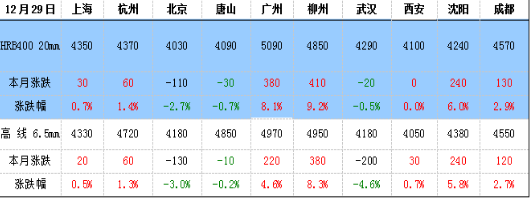

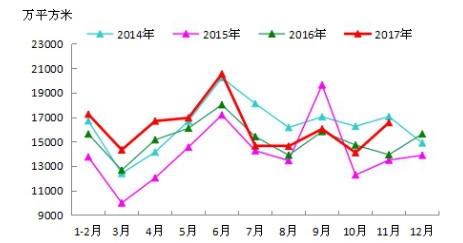

国内综述:本月国内建材价格先扬后抑,整体幅度在200元左右。期螺月初创下年内新高4104点后续涨无力,偏弱震荡;成本端,坯料累计下跌220;主导钢厂沙钢旬价连续两次高探收涨700后平盘。本月初北方地区还处大规模限产状态,整体资源偏紧,库存连降;且随气温渐低,工地施工条件不足,需求面愈发低迷;然月末年末叠加给贸易商带来资金压力,市场操作都偏向于放量回款;又逢库存回升,供需格局反转下,钢价开启“螺旋式”下跌。

表1 七大区域螺线价格月度变化

2.成本分析

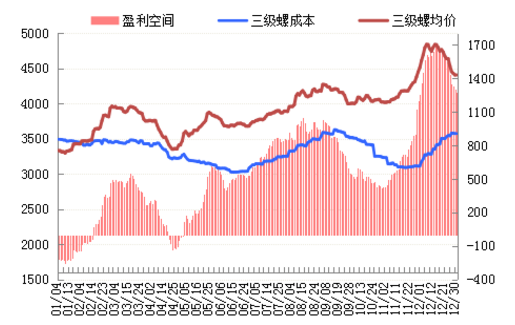

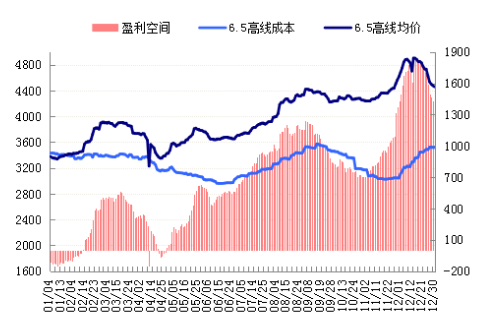

本月盈利空间较上月先增长后缩小,据富宝成本模型测算,截至12月29日,国内中小钢企20mm三级螺纹钢盈利空间为正1278元/吨,较上月末(正1360)盈利负增长82元/吨;6.5mm高线盈利空间为正1411元/吨,较上月(正1497)盈利负增长86元/吨。12月建材先涨后跌,前期整体库存依旧处于低位,主导钢厂旬价大涨带动现货续涨,然后期需求跟进消化有限,出货成交不畅,加之年末资金压力显现,商户多降价出货为主,市价纷纷走弱,钢企盈利空间逐渐缩小,1月来看,天气渐寒,需求开始步入疲软期且持续萎缩,库存将不断累积,对市价支撑不断减弱,但月初资金压力初步释放,钢价或在月初迎来一波回涨,幅度预计有限,综合考虑,下月钢价预计整体震荡偏弱,因此富宝建材研究小组预计,下月中小钢企盈利空间将收紧。

图2 中小钢企20mm三级螺纹钢盈利空间

图3 中小钢企6.5mm高线盈利空间

3. 产能及产量分析

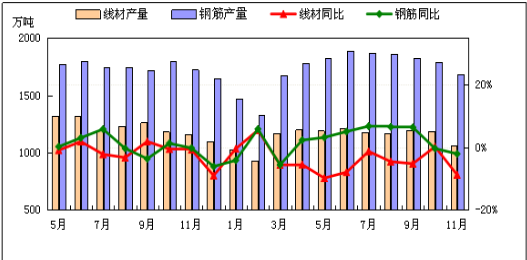

据国家统计局数据,2017年1-11月份我国粗钢、生铁和钢材产量分别为76480万吨、65614万吨和97298万吨,同比分别增长5.7%、2.3%和1.1%。其中11月份粗钢、生铁和钢材产量分别为6615万吨、5488万吨和8685万吨,同比分别增长2.2%、下降3.5%和下降2.9%。受11月份的“26+2”限产影响,而受限地区为我国主导产钢区,因此11月份生产量大幅下降。对于12月产量预期,除了11月中旬开始的北方“2+26”个城市采暖季限产正式执行外,同时本月江苏徐州、河南安阳、河北武安等地区钢厂限产力度进一步加码,预计12月份全国粗钢日均产量将会进一步下降到215万吨左右的水平。

图4.2016-2017年全国主要冶金产品产量统计

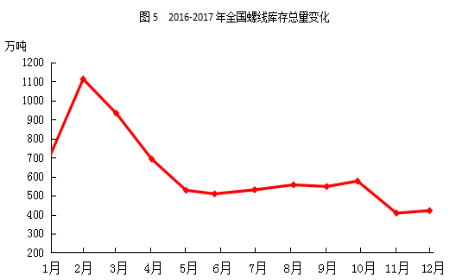

4.螺线总库存变化

12月国内建材总库存量缓慢增加。截12月28日,全国线螺社会库存总量约为421.20万吨,整体环比减少29.25%,上月增加5.24%,同比减少14.60%;其中螺纹总量约为316.05万吨,环比增加0.73%,上月减少28.91%,同比减少31.73%;线材总量约为102.83万吨,环比增加11.99%,上月减少30.38%,同比减少10.02%。据中钢协统计,12月上旬重点钢铁企业粗钢日产量172.89万吨,比上期下降幅约0.90%,另截至12月上旬末,重点企业钢材库存852.98万吨,旬环比减少27.23%,工地陆续停工,钢厂除部分限产外,其他均正常生产,预计节后库存总量继续增加。

图5.线螺总库存量变化

5.进出口分析

(1)进口分析

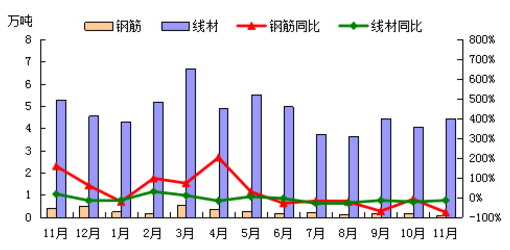

2017年11月,我国线螺进口总量约4.52万吨,同环比分别下降20.50%和200.82%。其中线材进口约4.43万吨,同比下降16.36%,环比增加9.48%;钢筋进口约0.09万吨,同环比分别下降76.88%和44.84%。12月,国内钢材价格持续走弱为主,季节性天气影响,下游工地需求下降,加之钢厂环保检修消息不断,钢市利空消息主导,年末资金面压力承压,商家变现操作想法居多。继2017年12月1日降低部分消费品进口关税之后,自2018年1月1日起,我国还将对其他进出口关税进行部分调整。统筹考虑产业发展和出口情况变化,将取消钢材、绿泥石等产品的出口关税,适当降低三元复合肥、磷灰石、煤焦油、木片、硅铬铁、钢坯等产品的出口关税。因此出于利益方面考虑,进口价格仍存在一定优势。综合考虑,预计12月线螺进口量或小幅增量。

图6.进口数据分析

(2)出口分析

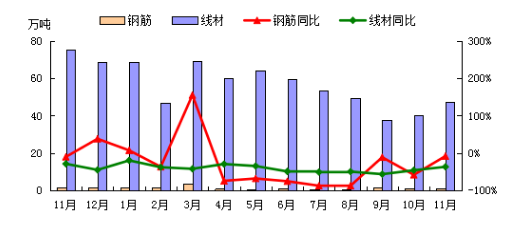

2017年11月,我国线螺出口总量约48.86万吨,同比下降36.11%,环比增加27.22%;其中钢筋出口1.31万吨,同比下降8.02%,环比增加174.04%;线材出口47.55万吨,同比下降36.64%,环比增加17.49%。12月,国际钢市方面,印度钢铁行业过去面临许多由低价中国进口钢材带来的挑战,为了应对不公平贸易行给国内钢铁业带来的挑战困难,采取了一系列贸易措施,如反倾销税、保护性关税和引入最低进口限价政策;美、欧自越南进口的钢产品征收高额双反税,中国钢材出口受冲击。目前中国国内市场价高,出口竞争力下降,短期似乎不会有明显的影响,但长期来看肯定不利。考虑到国内临近年末,且天气较冷,下游工地陆续收工,国内需求消化萎缩,或多寄望于出口以谋利润。综合考虑,预计12月线螺出口量或仍小幅增量。

图7.出口数据分析

6.下游需求分析

1.基础设施建设

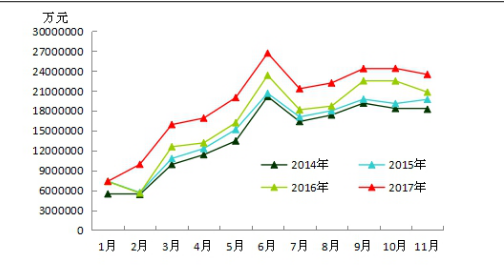

据交通运输部最新数据核算,11月份,全国交通固定资产投资同比增长12.87%,增速较10月份加快4.43个百分点;环比下滑3.75%,增速回落3.90个百分点。统计局数据显示,1-11月份,全国固定资产投资同比增长7.2%,增速比1-10月份回落0.1个百分点;施工项目计划总投资同比增长18.7%,增速比1-10月份提高0.6个百分点;新开工项目计划总投资增长6.2%,增速提高2.4个百分点;固定资产投资到位资金同比增长4.4%,增速比1-10月份提高0.8个百分点。从以上数据来看,11月份的新开工项目计划总投资、到位资金的速度有所加快,这是为了年底赶工的需要,不过,随着淡季深入,基建投资在1、2月份将逐步回落到年度的低位,相关建材的用钢需求将继续萎缩。

图8 近4年来交通固定资产投资月度变化情况

2.房地产

12月份,政治局会议定调2018年楼市,将“加快住房制度改革和长效机制建设”作为2018年着力抓好的重点工作之一,楼市调控重心将由限购、限价等短期行政性调控转移向由中央政府统一部署的长期性和基础性制度。财政部部长肖捷表示,要推进房地产税立法和实施,对工商业房地产和个人住房按照评估值征收房地产税。住建部部长表示,明年将针对各类需求实行差别化调控政策,满足首套刚需、支持改善需求、遏制投机炒房。预计,2018年政策面调控不放松,商品房销售增速继续放缓,房价继续趋弱,房地产开发投资增速也将出现回落,房地产市场将逐步进入相对“低速”的平稳发展时代。近月内由于处于施工淡季,房地产对建材的消费也将维持平淡。

图9 房地产行业重要增速指标变化趋势

7.钢厂调价分析

12月钢厂政策先涨后跌。12月开始,北方工地停工,北材南下逐步增多,华南工地多数处于需求旺季,市场供不应求,库存消化较快,市场缺规格现象亦较普遍,现货价明显高于钢厂结算价,主导钢厂沙钢河钢在前两旬结算价上大幅追涨,市场心态坚挺,现货不断追高。下旬来看,工地需求逐渐寡淡,商家销售压力增大,对后市预期转弱,主导钢厂调价稳中下调。后市来看,临近年底,市场需求弱,前期囤货商户为出货变现,甩货操作增多,拖累市价下行,综合来看,料下期钢厂政策继续偏弱。

国内主要钢厂调价12月统计表(单位:元/吨)

三。期货市场分析

1、期螺综述及技术分析

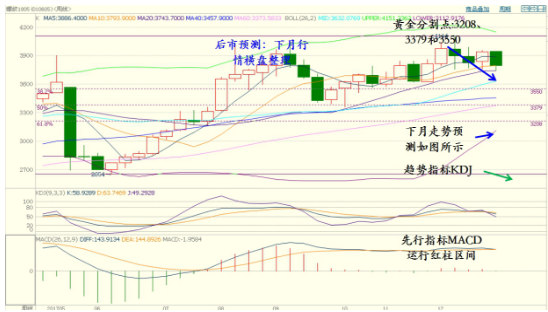

截止12月29日,期螺主力RB1805合约开盘3993,本月最高4104,最低3740,收盘3794,收盘价较上月跌196,跌幅为4.91%,成交99927772手,月末持仓为2524270手。

12月期螺主力RB1805基本呈现高位宽幅震荡格局,震荡区间维持在3750-4000区间。从技术指标来看,日线图中K线跌至BOLL下轨上方,KDJ低位拐头向上,MACD处于绿柱区间;周线图中KDJ死叉,MACD由红转绿;月线图中KDJ高位拐头向下,MACD处于红柱区间。综合考虑,期螺各项指标表现均偏弱,但幅度不明显,后市走势仍有待观察。

图10 期螺主力周K线及指标走势图

2、下月期螺市场预判及策略

预计1月期螺先稳后弱,主要运行区间3650-3900,下月投资者应以短线略偏空操作思路为主,总仓位控制在20%左右。

四。下月趋势预判

从影响建材市场走势的各主要因素来看,1月市场:宏观面,环保限产动作不停,破除低端无效产能,分解落实年度钢铁去产能任务之信心坚决。但该类消息逐步常态化,对钢市提振作用有限。供应面,“2+26”个城市采暖季限产加码,粗钢日均产量有所下降。虽近期钢价下跌至钢企利润空间有所下滑,但部分仍高至千元左右,部分合规生产积极性不减,自12月下旬钢厂及市场库存已开启增仓节奏,不利稳定市场心态;需求面,农历年末临近,工程施工逐步进入收尾阶段,且受资金紧张抑制,整体采购量难有明显上升。原料面,在终端需求萎缩预期下,钢企对原料采购热情预计不高,故其价对钢价支撑动力欠佳。综合来看,1月整体利空因素占主导,钢价还将弱势修整,幅度200元/吨左右。待中间钢价跌价部分商家心理价位后,冬储操作将有显现,届时钢价止跌回涨,幅度100-200元/吨。

(关键字:建材市场 钢价)