核心提示:2月国内建材价格节前稳节后涨,涨幅在150-250之间,主导钢厂旬价三连平,节后受“开门红”心态影响,厂商多有挺价操作。3月政策面利好消息较多,且下游工地需求也在恢复期,钢厂政策偏向坚挺,预计仍有200元左右上涨空间,但社会库存攀升,需期间谨防冲高回落。

一.国际市场概述

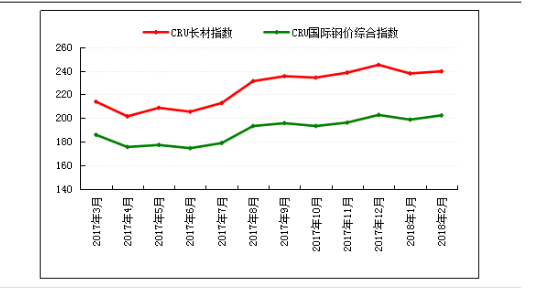

2月国际钢市企稳回升,平稳运行。CRU国际钢价综合指数为202.3,比上月增长1.81%,比去年同期增长9.89%,CRU长材指数为239.5。欧洲钢材市场大体呈现平稳走势,欧钢协预计2018年欧洲钢铁需求上涨,同时更加警惕进口增长对本土钢铁资源带来的冲击。美国拟增加钢铁铝进口关税。亚洲钢材市场则由于大部分地区进入春节长假模式,出现平稳运行的态势。中国钢市经过一个假期的累积,钢材整体库存增加,节后受期螺、钢坯和厂商开门红心态提振,钢材价格拉涨,钢厂方面挺价意愿明显。但由于年后开市下游需求释放有限,钢材价格在迅速拉涨后出现企稳迹象。综合来看,预计短期国际钢市将稳中偏强运行。

图1 国际钢价综合指数与长材指数变化

二。国内市场动态

1.国内市场变动情况

国内综述:本月大部分时间处于春节假期中,实际交易日较常减少,建材价格节前稳节后涨,涨幅在150-250之间。期螺震荡偏强;成本端,坯料累计上涨120;主导钢厂旬价三连平。月初时临近春节假期,商家多平稳售货为主,调整意愿不大;节中各钢厂均有生产,库存增幅明显,贸易商销售压力同升;节后受“开门红”心态影响,原料端支撑强,厂商多有挺价操作,钢价拉涨,商家高位获利为主。

表1 七大区域螺线价格月度变化

2.成本分析

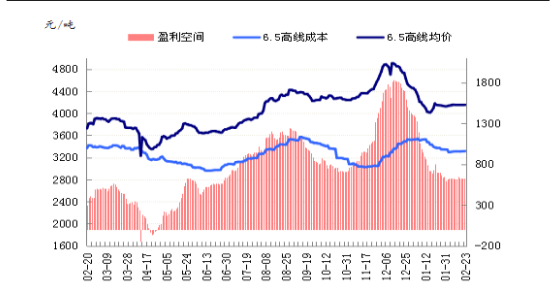

本月盈利空间较上月小幅增加,据富宝成本模型测算,截至2月23日,国内中小钢企20mm三级螺纹钢盈利空间为正546元/吨,较上月末(正452)盈利正增长94元/吨;6.5mm高线盈利空间为正676元/吨,较上月(正600)盈利正增长76元/吨。2月迎来传统佳节,市场节日气氛浓厚,终端需求近乎停滞,商家调整意愿不高,价格平稳过渡为主,然节后归来,环保限产力度继续加码,市场开门红心理趋强,钢价走高,钢企盈利空间小幅扩大,3月来看,下游工地逐渐开工,需求陆续开始释放,然据统计,节后库存增加明显,下旬高位压力或增,综合考虑,下月钢价整体预计偏强,但不排除期间冲高回落,因此富宝建材研究小组预计,下月中小钢企盈利空间较上月整体小幅续增。

图2 中小钢企20mm三级螺纹钢盈利空间

图3 中小钢企6.5mm高线盈利空间

3. 产能及产量分析

2018年1月,钢厂依然处于采暖季限产中,钢厂生产受限,日均产量依然处于相对低位。对于2月份日均产量来看,预计较1月份下降,主要认为春节假期期间,钢厂一方面依然维持限产,其次春节假期期间,工人轮休,钢厂生产多不饱和,一部分钢厂则采取检修操作。因此从多方面考虑,预计2月份线螺产量将继续处于下降状态中,且在全年最低点。

4.螺线总库存变化

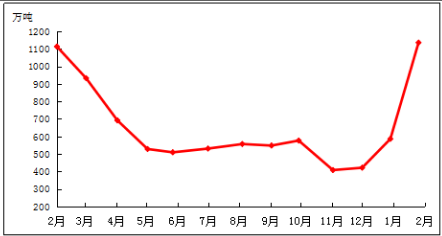

2月国内建材总库存量明显增加。截至2月22日为止,全国线螺社会库存总量约为1135.55万吨,整体环比增加93.81%,上月增加39.1%,同比增加2.04%;其中螺纹总量约为860.79万吨,环比增加92.03%,上月增加40.08%,同比减少0.70%;线材总量约为274.76万吨,环比增加99.59%,上月增加33.87%,同比增加11.72%。节后整体库存压力较大,然开门红心态影响,钢价节节攀高,考虑到传统旺季将至,终端需求逐步复苏,加之钢厂正常生产,预计后期社会库存窄幅偏弱。

图4 2016-2017年全国螺线库存总量变化

5.进出口分析

(1)进口分析

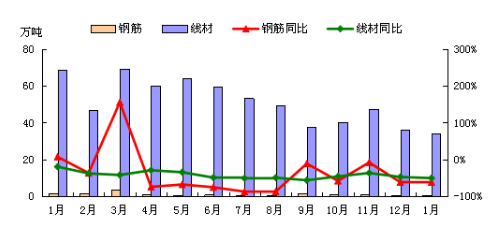

2018年1月,我国线螺进口总量约4.02万吨,同环比分别下降11.26%和27.29%。其中线材进口约3.87万吨,同环比分别下降9.81%和14.81%;钢筋进口约0.15万吨,同比下降37.43%,环比增加107.48%。2月,正逢国内传统佳节--春节,钢市成本等多方面支撑较为强势,年前需求也多暂缓,商家无意调价走货,前大半月价格维持高位,下旬节后返市,炒作上涨心态浓厚,积极拉涨,但需求复苏跟进有限,因此上涨尚且有阻碍。考虑到国内整体钢材库存节前加之节间累积,多数处于高位,后续需求复苏跟进,下游消化仍存在压力,因此暂且对于国外钢材需求量相对一般。综合考虑,预计2月线螺进口量或仅小幅增量。

图5 2016-2017年我国螺线进口变化

(2)出口分析

2018年1月,我国线螺出口总量约34.58万吨,同比下降50.75%,环比增加165.53%;其中钢筋出口0.65万吨,同环比下降61.585,环比增加5.87%;线材出口33.93万吨,同环比下降50.48和5.87%。2月正处国内传统春节,春节前后钢市整体交投多偏弱势,导致国内钢市库存方面累积上升,虽节后国内需求消化复苏,但消化能力以及时间有限,因此为促进销售成交谋取利润,消化钢市库存,有寄望于国际钢市方面,国际钢材需求看法较为乐观,欧钢协称:未来两年欧盟制造业和建筑业用钢需求将保持健康增长。综合考虑,预计2月线螺出口量或小幅增量。

图6 2016-2017年我国螺线出口变化

6.下游需求分析

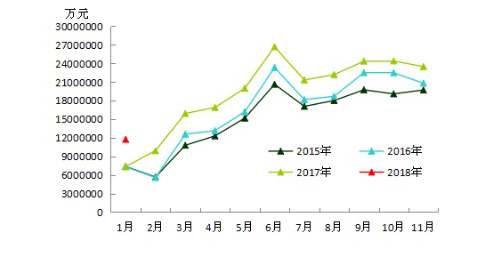

1.基础设施建设

据交通运输部最新数据核算,2018年1月份,全国交通固定资产投资为11,741,017万元,与去年1月份的7,346,829万元相比,同比增长59.81%,与去年12月份相比环比下滑19.57%。受淡季效应制约,1月份的交通固定资产投资环比走弱,与去年同期相比,还是保持了非常明显的增长,特别是其中的公路建设投资同比增长了62.0%,增势非常强劲。1月份受全国大范围降雨、降雪影响,很多工地都提前放假,影响到施工进度,加上今年春节比较晚,因此今年节后复工的速度或比往年要快一些。另外,今年全国很多省份的投资规模非常大,且多数以高铁、公路等基础设施建设为主,国家政策层面依然实行积极的财政政策。综合预计,今年的3月份的旺季依然值得期待,相关用钢需求将如期释放。

图7 近4年来交通固定资产投资月度变化情况

2.房地产

受国家调控政策和春节假期影响,2月份楼市表现平淡,成交基本休眠,春节网签按下暂停键,2月北京仅有两个项目计划入市,创历年新低。另外,一线城市房价32个月以来首现同比负增长。不过需要留意到的是,在国家棚改等政策刺激下,三四线城市的楼市去库存加速。从宏观面来看,目前中国的系统性风险的问题还没有过去,美联储今年很可能加息4-5次,对全球资本市场将构成较大风险,楼市作为中国比较容易出现黑天鹅的领域,国家政策层面将继续“抑制”,经参消息表示楼市调控政策要保持足够定力,保持房地产调控政策的稳定性和连续性,促进房地产市场长期稳健运行,政策调控不会松动。不过,随着金三施工旺季到来,楼市相关建材需求也将逐步复苏。

7.钢厂调价分析

2月钢厂政策持平。2月恰逢农历春节期间,市场多数处于放假期间,下游无需求,主导钢厂政策均未调整。后市来看,春节后市场陆续复工,开门红心态较强,钢价有一波推涨操作,然3月中旬采暖季即将结束,钢厂库存亦大幅增大,料下期钢厂政策先涨后跌。

表2 国内主要钢厂调价8月统计表(单位:元/吨)

三。期货市场分析

1、期螺综述及技术分析

截止2月28日,期螺主力RB1805合约开盘3920,本月最高4047,最低3841,收盘4020,收盘价较上月涨105,涨幅为2.68%,成交35036010手,月末持仓为2523848手。

2月期螺主力基本以高位横盘整理为主,整体维持在3900上方略偏强震荡,由于春节因素,成交量较平日相比明显萎缩。从技术指标来看,日线图中K线基本始终处于BOLL中轨上方,KDJ高位钝化,MACD处于红柱区间;周线图中KDJ向上发散,MACD绿柱收窄;月线图中KDJ高位向上,MACD红柱略收窄。整体来看,期螺各项指标表现稳中略偏强。

图8 期螺主力日K线及指标走势图

2、下月期螺市场预判及策略

预计3月期螺呈现先强后稳格局,主要运行区间为3950-4100,3月投资者应以中短线偏多操作思路为主,月中后可根据情况适当短空,总仓位控制在20%以内。

四。下月趋势预判

从影响建材市场走势的各主要因素来看,3月市场:宏观面,节后唐山市率先公布将在2018年3月16日至2018年11月14日非采暖季期间共244天继续实施错峰限产,继其限产期延长之后,邯郸市也发布了二、三季度大气污染防治强化措施征求意见稿,钢铁企业存在“未完成仓化、棚化改造”等五大问题之一的,限产20%,大气质量较差区域限产25%。受此影响市场对供给减少预期较强,心态有所改善。然库存面,目前延续处于攀升阶段,社会库存总量创下近四年来新高,致部分商家担忧情绪加重,主导操作还将以积极出货,消化库存为主;需求面,根据往年监测数据显示,下游需求释放多在元宵节后,且各地多有受去年环保停工政策影响,多数建筑工地施工进度明显受到影响,3月有望迎来赶工期需求的集中释放;钢厂政策方面,由于春节前冬储意愿较高,致钢厂订单较多,厂内库存较低,在此形势下,钢厂出厂价格政策势必持续坚挺,进而助推市场走高。综合来看,3月整体利好因素偏多,预计钢价仍有上涨空间,幅度150-200元/吨左右,由于需求释放的不稳定性,加之部分市场高库存影响所致,仍需谨防期间冲高回落。

(关键字:建材市场 钢价)