国际市场风向:

美联储本月周四宣布加息25个基点至联邦基金利率到2%-2.25%,为今年以来的第三次加息,也是自2015年12月美联储首次加息周期以来的第8次加息。美联储主席鲍威尔表示“虽然会议声明中移除了货币政策依然宽松的表述,但这一改变并不意味着未来的政策路径会有任何改变。相反,这是当前政策符合我们预期的信号,我们依然认为未来联邦基金利率会持续上调”。

商品市场能源方面布伦特原油继续创出近期新高报收83.41美元/桶,WTI原油也接近前期高点至73.45美元/桶。金属方面,现货黄金先跌后涨波动不大,报收于1191美元/盎司,LME 3个月铜价本月一改颓势大幅反弹至6259.5美元/吨。

作为全球风险资产风向标的美国三大股市除纳斯达克本月轻微下跌0.78%外,其余均录得上涨并再创历史新高,美股也继续维持自上世纪90年代以来的第二大牛市中。

我们认为由于月末美元受益于强劲的美国经济数据影响再次升破95重要阻力关口,在强势美元的影响下新兴市场方面依然表现疲软,预计未来一段时间新兴市场依然承压直至美联储完成明年6月份左右加息至中性利率为止。但受益于2014年欧洲央行开启的QE政策,以欧洲央行为代表的非美发达资本主义经济体最近的经济数据开始触底回升,央行行长行长德拉基的措辞也表露出鹰派信号,如果经济数据进一步支撑,那么在欧洲央行加息预期的影响下,有利于提升非美市场资产的吸引力。

国内市场政策要闻:

国内货币政策方面依然紧中偏松格局,党中央坚持“去杠杆化”和“供给侧改革”不动摇,央行月内对市场投放资金有限,逆回购次数和力度均保持市场所需最低限度供应,对于高负债率的钢铁、有色等资源加工型企业影响有限。

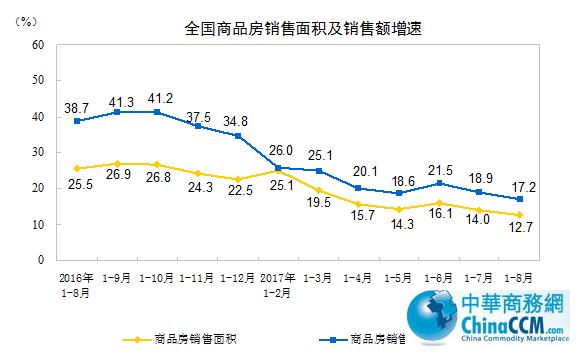

传统的金九银十在月末收官后表现为九月下游需求不及预期,本月公布的数据显示,今年1-8月,房地产开发投资增速7.9%,持平前值。商品房销售面积和销售额增长双双放缓,跌至数月来最低。预计四季度中国GDP增长6.7%左右,全年增长6.7%左右。

我们认为国内经济数据自2016年10月开始一直表现不佳并呈现逐步下跌趋势,我国经济处于L型底部的漫长寻底过程中,国内风险资产方面厌恶情绪较高,国内三大股指本月先跌后涨,最终月线报收阳线,其中钢铁板块指数报收1223(-1.25%)。9月28日唐山市下发文件《秋冬季钢铁行业错峰生产工作通知》,错峰时间为2018年10月1日至2019年3月31日,共计182天。虽然经济继续在寻底过程中,需求不振,但受益于“供给侧改革”预计各地的错峰限产政策在10月份将陆续发布,为钢铁行业带来有效支撑。

建材相关:

本月国内建筑钢材价格自高点一路下跌。截止9月28日,全国20个城市HRB400材质20mm规格螺纹钢平均价格为4530元/吨;全国20个主要城市HPB300材质8mm规格高线平均价格为4710元/吨。分区域来看,华中地区价格跌幅最大;华东和西南地区也呈大幅下跌态势;但受益于国庆节下游补库需求,现货成交尚可,但期螺连续下挫,市场情绪低落,商家均逢高出售。

螺纹钢期货方面,自9月上旬触顶以来,主力合约1901价格一直表现为下跌坚决而反弹无力,每次价格的下跌力度都偏大,并以大阴线报收,多方每次反攻都遭受到极大的抛盘压力。截止月底,技术指标方面呈现空方讯号,市场已经被空方全面掌控,预计期螺将可能进一步下跌测试3800一线,建议钢企在套期保值方面做更多考量。持仓量方面,九月上旬多空双方争夺激烈,最后空方获胜,截止月底收盘持仓量方面空方前十席位和多方前十席位差距不大。

我们认为:1.在经济数据进一步改善之前,期螺价格都将进一步承压并表现颓势,恐将为下游的消极情绪雪上加霜。2.下游补库需求和马上各地即将到来的冬季限产政策或许将会为10月份添加一份暖意。综合来看,预计下周国内建筑钢材价格或呈弱势运行,不排除部分地区有超跌反弹的可能。

(关键字:建材市场 钢价)