今年前3季度的国内投资增速为5.4%,这是1991年以来的同期最低增速。即使08年全球金融危机期间中国的投资增速依然有26%,再向前推亚洲金融危机冲击下的99年,中国的投资增速最低也有6.3%。而且今年的地产投资异常强劲,前3季度的地产投资增速依然高达10%。

当前中国经济确实面临着内忧外患的冲击,而资本市场的大幅调整也反映出市场整体的信心不足,但10月中上旬37大中城市地产销售同比下降7%,降幅与9月基本持平。其中22个一二线城市地产销售同比下降1%,但15个三四线城市地产销售同比下降25%。三四线地产销量下滑才是目前地产市场略微低迷的主因。

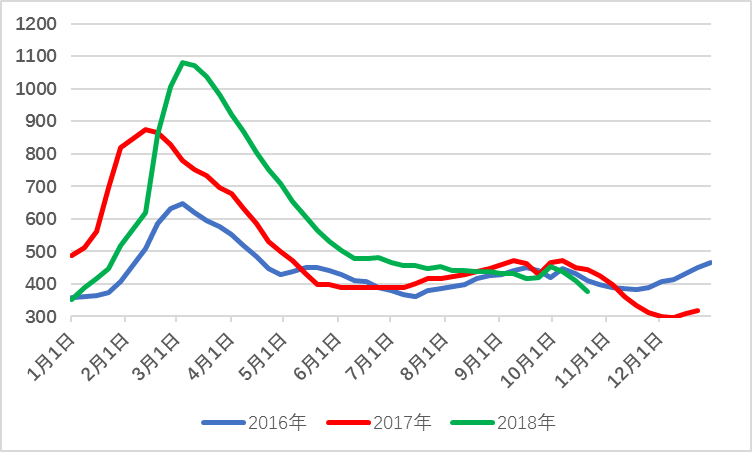

今年全国螺纹钢库存一直明显低于去年同期水平,十月国庆节后成交放量,库存大幅下降,且下降速度较往年也表现的更加强势,尤其体现为社会库存的下降力度最强。在假期结束后一周集中出货后螺线库存降库48万吨左右,一周累计出货约136万吨,日均成交19.5万吨。截止10月25日,本周螺纹钢社会库存377万吨,较上周大幅减少34万吨,跌幅达8%。

图一、全国螺纹钢社会库存(单位:万吨)

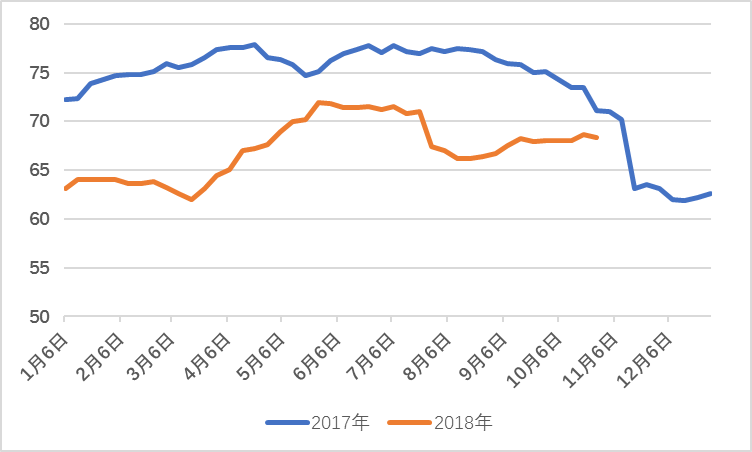

2018年全年高炉开工率一直低于去年同期水平,主要原因是今年环保限产政策一直未放松,对于钢厂实际生产产生了较大的影响,供应紧需求强恰恰验证了今年螺纹钢价格远远高于2017年同比的价格。从二可以看出,三季度以来,高炉开工率一直处于比较平稳的状态,如果后期限产政策不放松的话,供应格局将继续稳定,对于后期价格仍将是利多因素。

图二、全国高炉开工率(单位:%)

10月份建材价格及成交方面量价齐升,下游需求是推动钢价上涨的根本因素。由于部分北方地区冬季天气过冷导致下游工地无法开工,所以现在北方地区的工地都有集中赶工期的情况,需求集中放量,某些地区螺纹钢产量有所下降。在供给紧需求强的特定背景下,价格快速上涨。

国家统计局数据显示2018年1-9月,房屋新开工面积152583万平方米,增长16.4%,增速提高0.5个百分点。9月当月值为19290万平方米,增长20.3%(上月值为26.6%),新开工面积增速有所回升。 随着闲置土地的严厉查处政策的进行,叠加秋冻季节部分地区的天气原因。四季度新开工增速或将小幅回落。

后期展望

整体而言,截止10月底,钢材市场面临压力不大,国庆之后市场价格整体呈现震荡上行的态势。从目前的生产以及库存情况,我们看出价格高位偏强态势很难改变。不过,由于短期螺纹钢价格上涨过快,预计短期内不排除有适当回调的可能,我们看好四季度建材的表现,但冬季来临和需求不振可能会制约后期行情。

(关键字:四季度建材行情预测)