概述:

整个十月份的银十行情在金九的一片质疑声中爆发,不管是从价格还是需求以及库存,均看到了好的现象,虽然今年的限产政策一定程度上确实松绑,但政策已经更加灵活,不再“一刀切”也更有利于市场本身自行调节,但值得警惕的是某些先行指标并不理想,预计冬季行情上有阻力下有支撑,不可过度乐观也不必太过悲观。

第一章:宏观面分析

一、国家政策解读:

二、货币政策解读:

第二章:产销存数据分析

一、产能解读:

发改委:前三季度全国粗钢产量同比增长6.1%发改委30日消息,前三季度,全国粗钢产量69942万吨,同比增长6.1%;钢材产量82101万吨,增长7.2%。焦炭产量32291万吨,下降2.3%。钢材出口5308万吨,下降10.7%;进口997万吨,下降0.4%。

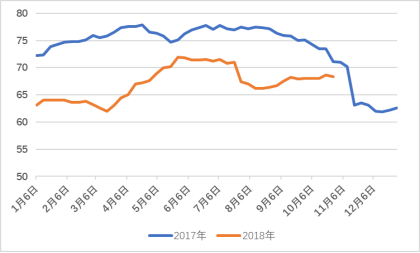

2018年全年高炉开工率一直低于去年同期水平,十月全国高炉开工率不断攀升,主要原因是今年环保限产政策一直未放松,对于钢厂实际生产产生了较大的影响,供应紧需求强恰恰验证了今年螺纹钢价格远远高于2017年同比的价格。从图二可以看出,三季度以来,高炉开工率一直处于比较平稳的状态,如果后期限产政策不放松的话,供应格局将继续稳定,对于后期价格仍将是利多因素。

二、地产需求解读:

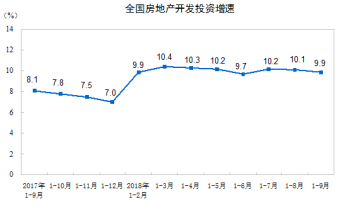

2018年1-9月份,全国房地产开发投资88665亿元,同比增长9.9%,增速比1-8月份回落0.2个百分点。其中,住宅投资62806亿元,增长14.0%,增速回落0.1个百分点。住宅投资占房地产开发投资的比重为70.8%。

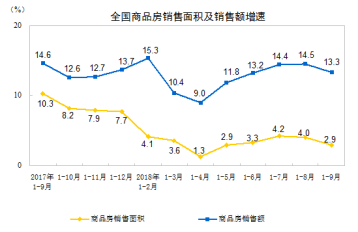

1-9月份,商品房销售面积119313万平方米,同比增长2.9%,增速比1-8月份回落1.1个百分点。其中,住宅销售面积增长3.3%,办公楼销售面积下降9.3%,商业营业用房销售面积下降1.1%。商品房销售额104132亿元,增长13.3%,增速回落1.2个百分点。其中,住宅销售额增长15.6%,办公楼销售额下降5.0%,商业营业用房销售额增长3.0%。

从70个大中城市商品住宅价格指数以及二手住宅销售价格指数来看,一线城市新建商品住宅和二手住宅销售价格环比均下降,二三线城市涨幅回落,一二三线城市前三季度商品住宅销售价格同比累计平均涨幅比去年同期均有所回落,15个热点城市新建商品住宅销售价格上涨城市个数减少,涨幅回落。但土地成交方面,截至10月28日,10月以来100大中城市土地成交面积2122.47万平方米,较2017年同期的5342.13万平方米下降60.27%,未来需求并不是特别明朗。

三、库存解读:

今年全国螺纹钢库存一直明显低于去年同期水平,十月国庆节后成交放量,库存大幅下降,且下降速度较往年也表现的更加强势,尤其体现为社会库存的下降力度最强。在假期结束后一周集中出货后螺线库存降库48万吨左右,一周累计出货约136万吨,日均成交19.5万吨。截止10月25日,本周螺纹钢社会库存377万吨,较上周大幅减少34万吨,跌幅达8%。

第三章:行情分析

一、原材料及成本:

从原材料铁矿石和焦炭来看,虽然焦炭的价格月末回吐大半,但国际铁矿石的行情在10月份可用惊艳一词形容,期货价格涨了每吨40元左右,钢材成本看,10月以来已经上涨了150元左右,主要受益于铁矿石价格的飞涨,钢厂进口铁矿石平均库存可用天数维持在25天左右,进入10月,市场对传统旺季的预期,叠加铁矿石港口库存持续下降的影响,且钢厂对高品位铁矿石的偏爱促使高品矿价格上涨。因此,在冬储的预期下,预计铁矿石价格振荡上涨。上周全国45个港口进口矿库存总量14353.18万吨,周环比减少1.13%,较上年同期增长9.17%

二、现货:

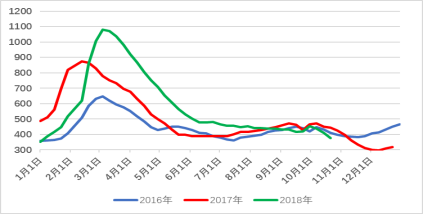

以上海市场为例,西城生产的HRB400材质φ18-25型号螺纹钢现货价格走势图如图所示,在十月份以来一直在上涨,尤其是10月24日以后的月末行情急剧拉升,从10月8日的4540元每吨跳涨启动,于月末的四天以4650元每吨完美收官,月涨幅达3.1%,其余地区市场综合来看平均涨幅接近4%,华南地区和西南地区的库存由于快速下跌,涨幅更高,总的来说银十行情得到印证。

三、螺纹钢期货:

|

品种 |

开盘价 |

最高价 |

最低价 |

收盘价 |

涨跌 |

涨跌幅 |

交易量 |

持仓量 |

|

RB1901 |

3947 |

4244 |

3904 |

4127 |

80 |

+4.9% |

70060462 |

2716732 |

第四章:行情展望

据笔者调查下游商户谈及整个十月份的行情时是非常肯定的,尤其是月末的几天,螺纹钢等价格一直是处于调价上涨状态,这主要受益于低库存同时也离不开下游需求好于预期的支撑,目前对政策和宏观的各种炒作对盘面的影响都是阶段性的,笔者判断今年四季度的大环境都是相对平稳的,因此主导行情还看内在逻辑。基于以上信息,我们预计短期还是震荡格局,但11月开始可能大概率开始走弱,重心整体下移,国内经济还在漫长寻底过程中,还需要党中央给出更好的政策支持,这样才会进一步刺激钢材市场稳步向好。

(关键字:2018年10月线螺月报:银十行情完美收官,四季度风险仍存)