前言:

在11月份收官后,市场可以用一句话形容就是极其惨淡!在10月底结束的时候行情就进入了单边的下行,先是期螺带头,后是建筑钢材现货补跌,再到影响钢坯和其它品种及铁矿石和焦炭,在整个十一月收官的最后一天,行情依然没有要停止的意思。

第一章:宏观面分析

一、国内钢市政策:

今年国务院发布的《打赢蓝天保卫战三年行动计划》,确定了从2018年至2020年三年期间都以环保为主的核心逻辑。今年采暖季环保政策虽然京津冀地区取消了“一刀切”,改为按照排放标准进行“一厂一策”,但限产地区从原来的“2+26”城市拓展到长三角区域和汾渭平原地区,实际上是加大了对工业企业的环保要求和管控。而全国总体限产比例要具体跟踪钢厂环保措施的实施情况,政策可以解读为“外松内紧”。

在经历了近3年的集中化解钢铁煤炭行业过剩产能后,“十三五”期间压减煤炭产能5亿吨、粗钢产能1.5亿吨的上限目标有望提前两年超额完成。在未来两年,钢铁、煤炭行业供给侧结构改革将重在结构优化。

二、国内货币政策:

11月9日,央行发布《2018年第三季度中国货币政策执行报告》。报告称,第三季度以来,中国经济总体保持平稳增长,结构调整继续推进,供需总体平衡,经济运行韧性较强。下一阶段,央行将保持政策的连续性和稳定性,提高政策的前瞻性、灵活性和针对性。健全货币政策和宏观审慎政策双支柱调控框架,稳健的货币政策要保持中性,松紧适度,把好货币供给总闸门,在多目标中把握好综合平衡,根据形势变化及时动态预调微调。

从政策解读看稳健的货币政策的初衷依然是服务于市场,可以继续解读为稳中偏松,相信在国内经济数据继续下滑的前提下,不排除央行适度宽松进行降准甚至降息。

第二章:产需存数据分析

一、产能解读:

由于11月开始的冬季限产,中国的粗钢产量在10月份爬升至高点,不少钢铁加速马力生产,国家统计局于11月14日发布的规模以上工业生产数据表示,粗钢产量为8255万吨,至少2014年5月以来新高,与去年同期相比增长9.1%,该产量创出历史新高。1-10月粗钢产量78,246万吨,同比增长6.4%,此外,钢材产量达9802万吨,同比增长高达11.5%。粗钢产量大幅增加,但螺纹钢产量较为平稳从粗钢的的流向来看,螺纹钢产量占粗钢总量的21%-29%,而且近几年螺纹钢与粗钢的产量比有逐渐降低的趋势。

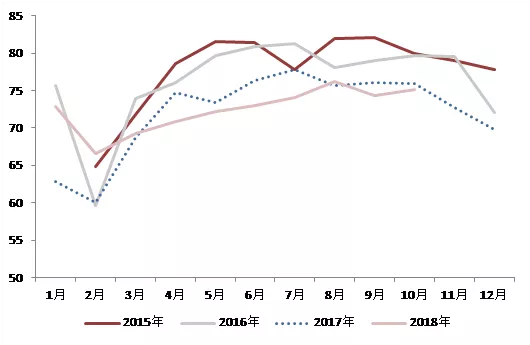

2015-2018年螺纹钢开工率(单位:%)

国家制定的十三五计划

按十三五计划,要在3-5年内淘汰粗钢产能1.5亿吨,现在已经提前完成这个任务。

螺纹钢开工率处四年来的下方位置。受环保限产等影响,螺纹钢整体开工率自2015年平均在80%左右降至今年平均开工率70%左右,开工率处于四年来的下方位置。按照不同工艺流程来看,不论是高炉开工率还是短流程开工率都在逐年下降,位于历史较低水平。

二、销量解读:

2018年三季度中国钢材行业销售量达78845.2万吨,产销率为97.5%;比上年同期增长1个百分点。我国钢材出口数量从2016年达到顶峰之后逐渐下滑,2018年上半年钢材出口快速下降,随着市场价格变化,四季度钢材出口数量恢复稳定的水平,10月我国进口钢材113.8万吨,同比增长19.8%;1-10月我国累计进口钢材1110.3万吨,同比增长1.3%。

钢材出口方面低端产品出口大幅减少,量降价增的态势趋于稳定。2018年10月我国出口钢材550.0万吨,同比增长10.4%;1-10月我国出口钢材5841.3万吨,同比下降9.3%;平均出口价格5600元/吨。预计全年钢材出口7000万吨左右。

三、库存解读:

螺纹钢一季度的社会库存累计增幅创历史最高,社会库存积累周平均速度最快,而第二季度去库存速度开始加快,库存去化周平均速度要比去年同期快1%,截至三季度末,库存已降至历史同期最低水平附近。今年最大的问题是4600元/吨以上的现货价格令贸易商难以承受。冬储是贸易商与钢厂的博弈:由于对明年需求及价格预期普遍偏悲观,贸易商拿货积极性不高,且当前现货价格居高不下,更打击了补库存的动力。钢厂对明年价格的预期也偏悲观,因此钢厂不保留库存,但钢厂主动降低现货价格的动力也很弱,一是前文分析的成本端支撑、需求端尚且稳健,二是钢厂现金流充裕,只要供需平衡没有明显转变,钢厂降价的可能性很小。据前三季度统计数据,160家民营钢铁企业销售收入19248亿元,同比增长12%,实现利润1683亿元,同比增加130%。

当前华北等资源输出地市场价格更低,华东的山东、安徽、江西等地还在全面补跌,西南地区和华南地区的价格也很难守住,下跌空间将进一步打开,预计2019年一季度末结束前类库速度会高于去年同期水平。

第三章、房地产数据解读

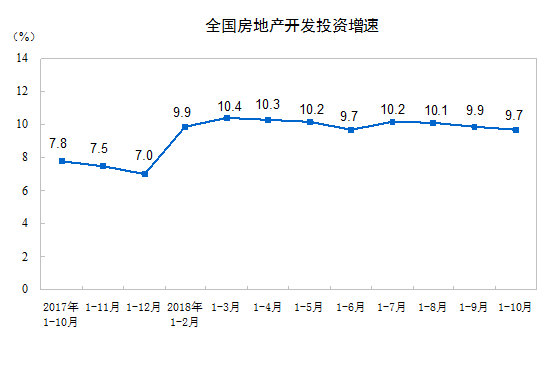

图全国房地产开发投资增速(1-10月)

2018年1-10月份,全国房地产开发投资同比增长9.7%,增速比1-9月份回落0.2个百分点,该指标连续三个月放缓。

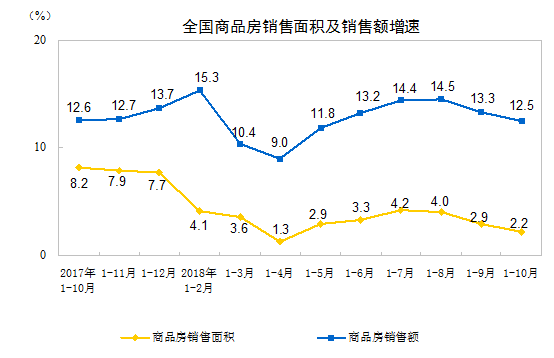

全国商品房销售面积及销售额增速(1-10月)

今年1-10月,商品房销售面积与销售额同比增速双双放缓。

1-10月份,商品房销售面积同比增长2.2%,增速比1-9月份回落0.7个百分点。其中,住宅销售面积增长2.8%,办公楼销售面积下降10.5%,商业营业用房销售面积下降2.8%。

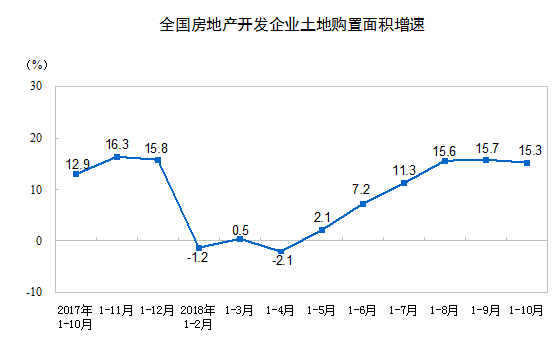

全国房地产开发企业徒弟购置面积增速(1-10月)

1-10月份,房地产开发企业土地购置面积同比增长15.3%,增速比1-9月份回落0.4个百分点。同期,土地成交价款增长20.6%,增速回落2.1个百分点。

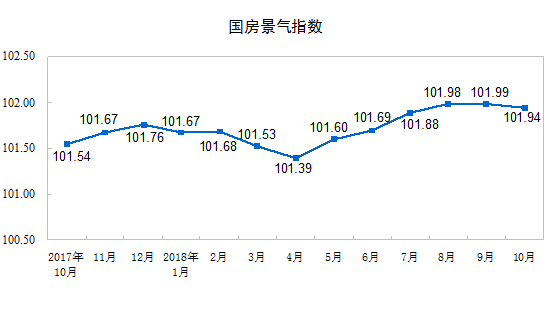

国内房景气指数(1-10月)

10月份,房地产开发景气指数为101.94,比9月份回落0.05点,这是该指数在出席连续第五个月上升后首次下滑。资金方面,1-10月份,房地产开发企业到位资金同比增长7.7%,增速比1-9月份回落0.1个百分点。其中,国内贷款下降5.2%;利用外资下降35.6%;自筹资金增长10.8%;定金及预收款增长16.3%;个人按揭贷款下降0.9%。房地产投资增速继续回落至9.7%,计算当月同比增长8.1%,较9月回落0.6个百分点。前10月商品房销售面积同比继续降至2.2%,土地成交继续回落,预示着房地产投资将延续下行态势。

第四章:行情分析

一、成本及利润和开工:

从原材料铁矿石和焦炭来看,国际铁矿石和焦炭行情跟随国内钢价顺势大跌,铁矿石期货

2018年2月国家发布了《钢筋混凝土用钢第2部分:热轧带肋钢筋》GB/T 1499.2-2018新标准。该标准将于2018年11月1日实施。此次修订与GB/T 1499.2-2007相比,主要变化包括:增加了冶炼方法的规定,即钢应采用转炉或电弧炉冶炼,必要时可采用炉外精炼;取消了335MPa级钢筋,增加了600MPa级钢。根据新标准规定,钢应采用转炉或电弧炉冶炼,必要时可采用炉外精炼。为达到新标准的要求,市场上比较常见的是通过加入合金元素钒(V)、铌(Nb)、锰(Mn)等元素来提高螺纹钢屈服强度。

总体来说,钢铁新标准的实施,螺纹钢的成本会被抬高130-490元/吨不等,抬高180-300元/吨的可能性最大。目前长流程大厂螺纹钢的成本在3300元左右,毛利在1100多元;电炉螺纹的成本在4000元左右,毛利在480元左右。

截止11月份下旬,据我网调查的30家主要钢厂高炉开工率为78.5%,环比上周降0.80%,同比增1.80%;高炉炼铁产能利用率79.20%,环比上周降1.25%,同比增4%,钢厂盈利率84%,环比降4.30%。24家钢厂高炉开工率67%环比上期降0.26%。

本周调研情况来看,新增检修高炉25座,复产高炉16座;进博会结束后,江苏地区前期受限高炉逐步复产;受采暖季限产影响,西北地区检修部分也有增加迹象,预计12月份检修限产情况仍有放大趋势。

螺纹钢期货:

(关键字:建材 月报)