【价格方面】

本周国内钢材市场价格小幅回升,市场心态稍有好转。本周市场价格的小幅上涨多集中于中后期,首先由于上游坯料价格的持续好转带动市场回涨情绪较高,因此多数品种低位资源价格纷纷拉涨以修复前期倒挂及亏损现状。但初步好转的行情尚不足以带动整个市场行情好转,环保政策、商家心态、冬储情绪等尚不完全明朗,后期市场仍难言乐观。

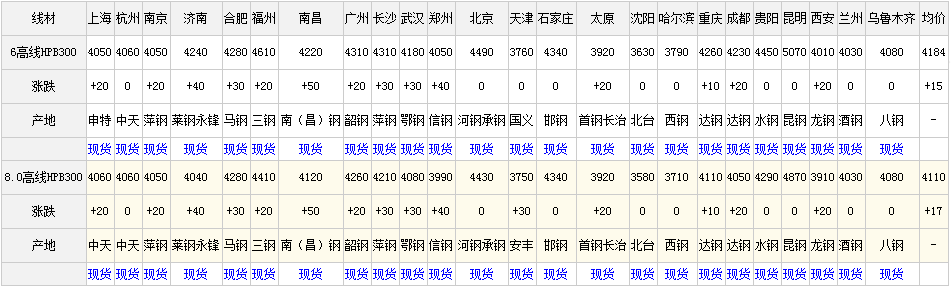

分区域来看,华中、华南、西南和部分华东地区涨幅多在20-30元/吨;西北地区受制于需求,价格涨幅较小;而华北、东北地区在雨雪天气和需求清冷的多方利空下,价格未有明显变化。本周国内建筑钢材低位反弹。截止12月14日,全国24个城市HRB400材质20mm规格螺纹钢平均价格为4011元/吨,较12月7日上涨18元/吨;全国24个主要城市HPB300材质8mm规格高线平均价格为4110元/吨,较12月7日上涨17元/吨。本周市场库存小幅增加。本周国内主要城市螺纹钢、线材总库存为397.34万吨,较上周(2018年12月7日)增加10.85万吨,去年同期库存在385.49万吨,同比增加5.93万吨或增幅1.51%。

| 区域 | 螺纹钢 | 上周 | 线材 | 上周 | 合计 | 增减幅 | 幅度 |

| 华东 | 76.64 | 76.49 | 15.71 | 15.23 | 92.35 | 0.63 | 0.68% |

| 华中 | 38.18 | 37.53 | 4.95 | 5.3 | 43.13 | 0.3 | 0.7% |

| 华南 | 34.94 | 32.56 | 25.6 | 23.59 | 60.54 | 4.39 | 7.25% |

| 西南 | 78.55 | 78.83 | 42.26 | 41.62 | 120.81 | 0.36 | 0.3% |

| 华北 | 38.36 | 36.87 | 2.9 | 3.29 | 41.26 | 1.1 | 2.67% |

| 西北 | 25.64 | 22.14 | 7.87 | 7.17 | 33.51 | 4.2 | 12.53% |

| 东北 | 4.57 | 4.48 | 1.18 | 1.4 | 5.75 | -0.13 | -2.26% |

| 合计 | 296.87 | 288.9 | 100.47 | 97.59 | 397.34 | 10.85 | 2.73% |

本周螺纹钢、线材市场均库存整体呈现小幅回升态势。本周国内主要城市螺纹钢、线材总库存为397.34万吨,环比上周(2018年12月7日)增加10.85万吨。本周各地区库存大部分地区小幅增加,而对比去年,同期库存在391.42万吨,同比增加5.93万吨或增幅1.51%。

综合来看,本周国内钢材市场价格小幅反弹,整体表现相对稳定。从本周各品种的表现来看,价格的小幅回升对近期低价市场产生一定提振作用;主因本周各地环保措施继续深入,钢厂产量方面继续走低,从而引发各地库存的增加。但整体而言,成交方面虽有些许好转但仍难以在短时间内提振整个市场行情。对于下周而言,环保限产或将继续刺激各地库存回升,但价格方面难有大幅上涨。

(关键字:建筑钢材 周评11.30现货报价小涨)