对于上周市场影响最大的消息莫过于1月4日晚间央行发布的消息,央行决定下调金融机构存款准备金率1个百分点。同时,2019年一季度到期的中期借贷便利(MLF)不再续做。央行有关负责人表示,此次降准将释放资金约1.5万亿元,加上即将开展的定向中期借贷便利操作和普惠金融定向降准动态考核所释放的资金,再考虑今年一季度到期的中期借贷便利不再续做的因素后,净释放长期资金约8000亿元。

从本次的市场情绪看股市作为经济的晴雨表反应最为灵敏,在周五早间的时候政策最敏感的券商板块纷纷上演涨停潮,截至收盘上证指数报2514.87点,上涨2.05%,成交额1392.99亿;深证成指报7284.84点,上涨2.76%,成交额1803.76亿,两市合计成交额3196.75亿;创业板指报1245.46点,上涨2.55%,成交额549.24亿。

我们基于团队的综合分析,抛出以下几点结论:

1. 全面降准并非大水漫灌,信用信心的改善才是重中之重。

2. 美联储政策是我国政策转向的重要外部压力因素。

3. 我国经济周期今年大概率“N字型”。

1. 类比2008年、2011年宽松周期中首次全面降准降息后市场走势来看,令股市 “振奋”的往往也不是降准降息本身,而更多是社融拐点预期出现。例如08年9月15日央行宣布降息拉开新一轮宽松序幕,随后上证综指在熊市下跌的趋势中仅短暂反弹10天、幅度10%,但随后继续下跌,直至08年10月社融拐点出现、11月“四万亿”规划出台,信用改善预期才令市场真正筑底;2011年11月央行降准宣告11-12年降息周期开启,但首次降准后市场延续此前跌势,而12年2月社融向上拐点出现及后期14年的全面降息则对于A股尤其是小盘股的12年后的“春季躁动”行情形成助推。市场预计年内还有至多两次降准和一次降息动作。

红圈处为08年12月及2012年2月(沪深300)

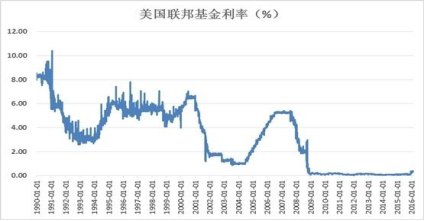

2. 之所以说美联储是我国政策转向的重要外部因素是因为美元流动性对全球的重要性,在去年美股在2月和10月的大跌后,截止今年年初美股按跌幅计算已经进入技术性熊市,美国经济虽然增长强劲但市场已经预期今年不会再出现高速增长,加之估值过高的美股风险暴露和滞涨预期增强,联储官员近期纷纷“鸽声四起”,一旦美联储确定紧缩的货币政策进入末期,很快美元升值的基础将不复存在,其余诸如欧洲央行日本央行等也已经计划或考虑退出宽松政策,汇率基差缩短后,非美国家将不会在资金流动性上显得那么难受,我国也诚然不必再担心因为宽松的货币政策而导致大量资本外流造成汇率上的下行风险。从图中我们可以看出美国金融危机后的一年蔓延至全球各国,美联储义无反顾开启降息之路,在09年初降至0利率,这也为我国08年三季度后的降准降息等逆周期调控提供了天然的外部条件。

![]()

![]()

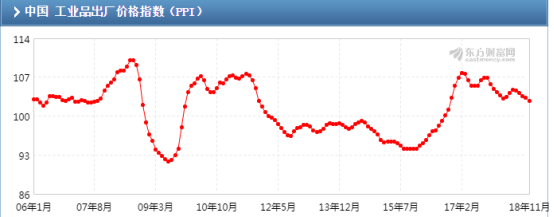

3. 我们预计我国一季度经济数据将继续下滑,二季度将迎来数据方面的筑底动作,但市场往往是先行一步的,我国正进入上一轮以七年为周期的工业企业盈利增长下行的末期阶段,加之我国5年一轮的金融政策周期也大概率在今年启动,各种利好政策的托底和实际经济下行将在今年一二季度进去强博弈区间,预计三季度将是我国短中期经济周期共振向上的确认时间节点。我们从图中可以看出PPI在救市政策启动后的6-7个月左右后经济数据才会进入拐点,实际经济数据具有明显的滞后性,所以我们对2019年的经济判断大概率是“N字型”,底部大概率在3季度出现。

(关键字:降准先行 春季躁动开启)