1、关于跨期套利的理解

我们做跨期套利的一个前提假设是:商品的期现结构在短期内不会发生改变,只是由于现货价格的较弱导致基差和月差之间大小的发生改变,从而导致整个期现结构的陡峭或平缓程度发生变化。

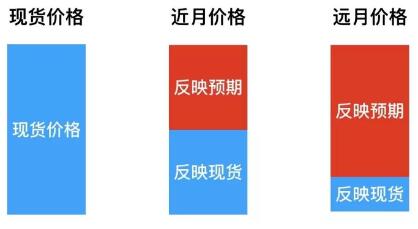

另外,现货价格是反映当下现货市场上的供需情况,近月合约在一定程度上能够反映现货价格的强弱,远月合约则很少能够反映现货价格的强弱。由于近月和远月合约对现货的反映程度不同,所以当现货价格走强时,近月合约往往会比远月合约反映更剧烈,back结构下月差就会拉大,contango结构下月差就会缩小。反之,当现货价格走弱时,近月合约往往会比远月合约下跌更多,back结构下月差就会缩小,contango结构下月差就会扩大。

所以,关于跨期套利,我总结了一个假设前提、一个基本原理、一个判断依据,对于做非现货月的跨期套利行情可能有一定的帮助:

●前提假设:期现结构短期内不会发生改变。

●基本原理:近月合约和远月合约对现货的反映程度不同,现货走强时近月合约会强于远月合约,现货走弱时近月合约会弱于远月合约。

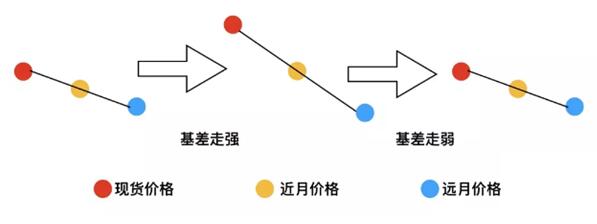

●判断依据:现货走强时往往容易导致基差走强,现货走弱时往往容易导致基差走弱,根据基差的强弱变化来选择月差的交易方向。

2、跨期套利的盈亏比和胜率

在back结构下,现货价格高于近月价格,近月价格高于远月价格,基差等于现货价格减去近月价格,月差等于近月价格减去远月价格。在back结构下做正套,那么近月合约的盈利空间就是基差,由于短期期现结构不会发生改变,所以预期最大亏损就是月差,所以back结构下选择正套的盈亏比就是基差/月差。除了盈亏比之外,我们可能也会关系胜率的问题,对于back结构下正套的胜率判断,我们需要判断期货向现货修复的概率。

在back结构下做反套,近月合约的预期亏损就是基差,由于短期期现结构不会发生改变,所以预期最大的盈利是月差,所以back结构下选择反套的盈亏比就是月差/基差。back结构下做反套想要盈利,一般需要现货走弱,松动下跌,即我们需要判断现货向期货修复的概率。

在contango结构下,期货价格高于现货价格,远月价格高于近月价格,基差等于现货价格减去近月价格,月差等于近月价格减去远月价格。在contango结构下做正套,由于短期期现结构不会发生改变,所以预期盈利空间为月差,最大的风险来自于做反了发生基差修复,所以盈亏比是月差/基差。这种情况下如果现货开始走强,带动近月走强,那么月差会开始缩小,正套盈利,我们可以通过判断现货上涨向期货来修复的概率来判断胜率。另外,contango结构下的月差如果full carry持有成本,那么对于产业客户来说,就会存在正向市场近似无风险套利的机会,不过现在这种机会已经太少了。

在contango结构下做反套,近月合约的预期收益就是基差修复,由于短期期现结构不会发生改变,所以预期最大的亏损是月差,所以contango结构下选择反套的盈亏比就是基差/月差。contango结构下做反套想要盈利,一般需要卖方交仓意愿强烈,而买方接货能力和意愿较差,从而期货向现货修复,所以我们需要判断期货向现货修复的概率,这就是contango结构下做反套的胜率。

3、如何根据基差来做月差

无论是做单边交易还是做套利交易,交易者最关心的无非就是三件事:信号、盈亏比、胜率。跨期套利的盈亏比用基差和月差的比值来判断,一个前提假设就是我认为短期之内商品的期现结构不会发生改变,除非商品的基本面发生根本性的逆转;另一个是我观察出来的一个特点就是当商品在进入交割月之前就完成了基差修复,往往会导致行情发生逆转。所以跨期套利就是在期现结构不发生改变的前提下,用基差去赌月差,或者用月差去赌基差。

所以,在back结构下,如果基差大于月差,做正套的盈亏比大于1;基差等于月差,做正套的盈亏比等于1;基差小于月差,做正套的盈亏比小于1。在contango结构下,如果基差大于月差,做反套的盈亏比大于1;基差等于月差,做反套的盈亏比等于1;基差小于月差,做反套的盈亏比小于1。所以在不同期现结构下选择正套或者反套时,最好选择盈亏比大于或等于1的机会。

除了盈亏比之外,胜率也是交易者比较关心的问题。对于胜率的判断,交易者可能会采取不同的方式,例如在back结构下,如果交易者通过低库存+低利润等指标判断期货上涨向现货修复的概率大一些,那么对应的策略就是选择正套;如果交易者通过高利润+高开工等指标判断现货下跌向期货修复的概率大一些,那么对应的策略就是选择反套。胜率的核心就是判断基差修复方向的概率,是期货向现货修复,还是现货向期货修复。交易者判断的方法或者依据的指标以及逻辑各不相同,从而得到的主观概率不同,所做的交易决策也不同。

当然,普通交易者可能很难获得诸如开工率、产量、库存、利润等产业相关的数据,那有没有一种方法可以化繁为简,直接作为交易信号去判断。我想了一下,基差可能是一个不错的信号。以back结构为例,当现货不断走强,带动基差不断走强时,适合做正套,这个时候基差不断拉大,与此同时月差也在不断拉大,正套盈利;当基差拉大到一定程度到达了极限,基差不再继续走强,反而开始走弱了,此时适合做反套,因为基差走弱可能预示着现货见顶,后期可能是现货下跌修复基差,也可能是近月涨一点,然后和现货一起下跌,但现货下跌大于近月合约来修复基差,无论是哪种情况,其结果都是基差走弱,正基差越来越小。所以,在back结构下,预期基差走强,可以选择做正套;预期基差开始走弱,可以选择做反套。

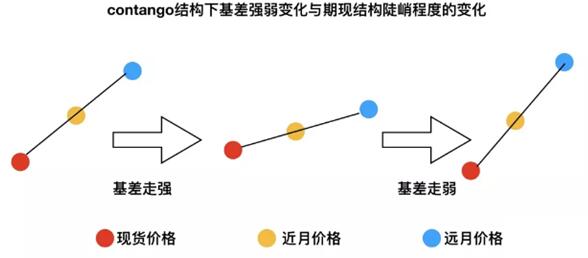

再以contango结构为例,当现货不断走强,带动基差不断走强时,适合做正套,这个时候基差的绝对值是不断缩小,与此同时月差的绝对值也在不断缩小,正套盈利;当基差的绝对值缩小到一定程度达到了极限,基差不再继续走强,反而开始走弱了,此时适合做反套,因为这个时候基差走弱可能预示着现货阶段性反弹见顶,后期可能是现货下跌带动期货下跌,期货跌幅大于现货跌幅来修复基差,也可能是期货直接下跌来修复基差,无论哪一种情况,其结构都是基差走弱,负基差的绝对值越来越大。所以,在contango结构下,预期基差走强,可以选择做正套;预期基差走弱,可以选择做反套。

所以,在基差走强的情况下,back结构的曲线会变得更加陡峭,利于做正套;contango结构的曲线会变得更加平缓,利于做正套;在基差走弱的情况下,back曲线的结构会变得平缓,利于做反套;contango结构的曲线会变得陡峭,利于做反套。所以,从期现结构-跨期策略-盈亏比-胜率-判断指标这一思考分析下来,我们可以简单的做如下总结:

4、现货月的跨期套利如何做

上面的跨期套利思路就是,期现结构在短期不会发生改变,而基差强弱的变化会导致期现结构的陡峭或平缓程度发生变化,从而导致基差和月差发生相对变化。所以基差强弱的变化可以作为判断期现修复方向的一个胜率指标,再去寻找盈亏比较为合适的机会去参与。而跨期套利就是在假设期现结构不发生变化的情况下,用基差作为风险去赚月差变化或者用月差作为风险去赚取基差变化,所以根据基差和月差的比值得到跨期套利的盈亏比。这样一来,整个交易的策略、盈亏比、胜率、信号都有了。

当近月合约未能进入现货月之前,可以按照上面总结的情况去折腾一下,但是当商品进入现货月之后,做跨期套利最核心的还是按照以下思路来操作:

back结构+低库存/低仓单→做正套

contango结构+高库存/高仓单→做反套

因为当近月合约进入现货月之后,我们采取现货交割行情的思路去对待跨期套利,低库存/低仓单的情况下,市场往往货源紧张,空头可能面临缺乏交割的货源,盘面上就容易出现逼仓,就算有时候看似库存很高,但是多头联合起来大量控制货源,也有可能导致空头无货可交,所以当商品进入现货月之后,如果是back结构,最好是以正套为主,即使库存比较高,我个人也不太建议去做反套。高库存不等于现货价格会下跌,尤其是在面临基差修复的特殊时刻,也有可能是交割之后现货才松动。

如果是contango结构,如果库存比较高或者仓单比较多并且仓单到期无法转抛,这种情况下可以做反套,因为期货升水同时大量仓单和库存,几乎不太可能出现逼仓,而可能出现空头大量交仓,多头往往由于接货能力不足或者接货意愿较差,会导致近月合约往往非常弱势。所以,当近月合约进入现货月之后,不太建议去参考基差强弱,而是去判断多空双方的交货或接货意愿以及交货或接货的能力。空头交货能力弱,多头接货意愿强,则做正套;多头接货能力弱,空头交货意愿强,则做反套。

(关键字:跨期套利 基差 月差)