8月一开局,中央政治局召开会议,会议指出“保供稳价”和不搞“运动式”减碳,导致市场对于限产预期出现松动。各地螺纹钢市场报价纷纷下跌。钢厂产量在限产的背景下,产量水平也将明显低于往年。少数地区执行限产的高炉有启动计划,据说是得到地方允许,将限产任务延后到秋冬季再执行,考虑到目前价格已逼近钢厂成本线,加上期现基差得到明显修复,继续下行空间有限。随着7月份房地产新开工、施工面积大幅下降,基建投资同比下降,同时7月份粗钢日均产量环比大幅下降,表明当前市场仍然处于供需双弱格局。由于江苏限产钢厂出现增加,且减产规模至半,这将导致后期本地资源到货出现减产。

螺纹钢市场报价截止8月25日,华东市场主要城市环比下跌达到170元/吨,华北市场主要城市环比下跌220元/吨,华南市场主要城市环比下跌110元/吨。

随着下游需求边际有所改善,商家当前恐慌性抛货意愿一般。但由于需求并未出现明显释放,使得市场涨价动力不足。华东地区受强降雨天气影响,出货较差。疫情管控较严,部分市场车辆运输困难;考虑钢厂持续限产,华北市场资源短缺,钢厂拉涨意愿较强。目前仍是国家如何推进大宗商品的保供稳价。尽管下半年钢材因碳达峰战略遭遇压减产,仍是市场主要扰动因素,受经济下行压力加大等因素影响,螺纹钢市场供需两弱,现货成交不佳,导致期货市场投机需求起起伏伏。若下游终端需求得不到实质改善,螺纹钢基本面仍难好转。

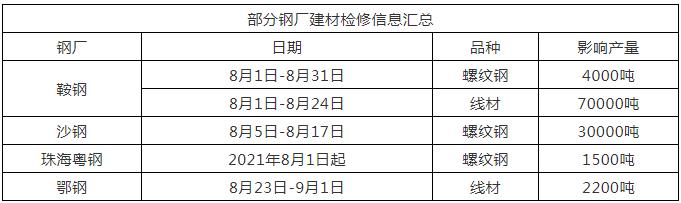

8月部分钢厂建材检修信息汇总:

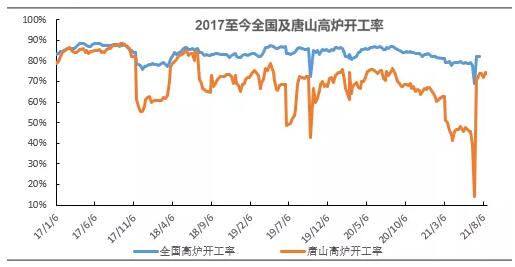

高炉开工联连续2周微增

统计显示,(8月20日)调研统计全国高炉开工率微增。全国高炉个数开工率为76.39%,环比微降0.11%,同比下降2.71%;高炉容积开工率为82.11%,环比微涨0.31%,同比下降4.27%。本周分地区高炉容积开工率:华北地区76.24%,环比上周降0.29%;华东地区88.26%,环比上周持平;东北地区89.8%,环比上周降1.78%;中南地区81.97%,环比上周增4.23%;西南地区74.1%,环比上周持平;西北地区87.11%,环比上周持平;唐山地区73.76%,环比上周降0.75%。

螺纹产量、线材产量同比下降

国家统计局最新数据显示,2021年7月份,我国钢筋产量为2101.9万吨,同比下降12.5%;1-7月累计产量为15745.4万吨,同比增长7.2%。7月份,我国线材(盘条)产量为1351.6万吨,同比下降8.2%;1-7月累计产量为9637.2吨,同比增长4.7%。

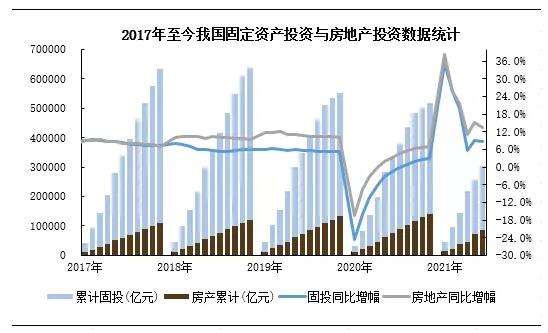

统计局公布7月经济数据,固投、工业增加值、消费品零售总额以及房地产数据均不及预期,尤其在国家调控政策连续加码以及疫情、资金周转等因素影响下,房地产开发投资增速连续5个月收窄,销售进入低谷期。市场需求并未出现明显放量,仅低价出货尚好,预期与现实存在较大差距,整体市场处于供需双弱格局,期货和现货跌幅开始放大,部分商家对期货继续走低,成交没有释放,市场出货困难的格局比较担忧。市场成交受阻,商家为刺激成交,价格暗降、让利空间放大。在利空情绪释放前仍有下探的可能,市场报价下跌空间相对有限。

到了8月下旬,房地产开发企业土地购置面积同比下降9.3%,由于房地产新开工面积增速较慢,部分商家预测,需求释放预期向现实过渡,压制的需求预计在中秋节前后爆发,从季节性角度来看,旺季需求逐步启动,支撑金九银十螺纹钢价格走强。然而受疫情及极端天气影响,需求释放始终清清淡淡,叠加宏观经济数据不佳导致的市场担忧仍然存在,在需求以及减产未大面积兑现之前,市场信心难以建立,不排除仍有探底的可能。但在“碳中和、碳达峰”的大背景下,限产政策影响下的钢价并不悲观,同时还需要关注期货、铁矿石价格以及下游需求等。预计后市螺纹钢高波动局面还将延续。

(关键字:螺纹钢)