2012年4月份涂镀市场月度分析报告

一、3月份国内涂镀市场行情概述

告别了寒冷的天气,告别了欧债危机,期待钢市上涨的曙光再次春光乍现。3月国内涂镀市场整体继续呈稳中上扬走势,成交情况比2月稍有好转。在大宗电子盘持续呈向好走势以及国内主导钢厂4月出厂价格以平稳、小幅上涨,显示订货成本进一步抬升的推动下,涂镀价格小幅走高。其中以国营镀锌涨幅最明显,因钢厂发货不及时,致使市场资源紧张,本月华东、华北地区国营镀锌价格涨势较快,累计涨幅达百元。博兴与二线市场镀锌涨幅较小。原材料价格的高企,使得民营价格同样上涨。但是由于需求一般,累积的库存较大,为了缓解库存压力镀锌厂家产线检修增多。彩涂厂家则普遍开工率不饱满,产线属于半生产状态。尽管“金三“行情未能实现,但随着四月天气好转,工程开工明显增多下,商家对“银四”仍存有良好的预期,市场心态尚可。截止本月末目前0.3mm华东市场主流报价为5250元/吨、华北京津市场主流报价为5200元/吨、博兴市场主流报价为5150元/吨(含税)。

1、价格行情

(1)、国内涂镀周均价走势

图一、全国涂镀市场周均价走势图

| 元/吨 | 区间最低价 | 区间最高价 | 本周均价 | 本周均价 | ||

| 时间 | 价格 | 时间 | 价格 | 12年3月第3周 | 12年3月第4周 | |

| 镀锌 | 2005年末 | 4021 | 2008年6月第3周 | 7600 | 5128 | 5133 |

| 彩涂 | 2009年4月第4周 | 5027 | 2008年6月第2周 | 8642 | 6096 | 6110 |

3月份,全国16个重点城市1.0mm镀锌资源均价5123元/吨,较上月上涨34元/吨;0.47mm彩涂均价6097元/吨,较上月上涨8元/吨。原材料价格持续高企,厂家生产成本上升,为了缓解亏损报价上调。

(2)主要市场月末涂镀价格对比

| 3月份国内镀锌市场价格汇总 | |||||

| 市场 | 规格 | 12年2月末 | 12年3月末 | 涨跌 | 备注 |

| 华东 | 1.0*1250*C | 4920 | 5010 | 90 | 鞍钢无花 |

| 0.3*1000*C | 5180 | 5250 | 70 | 民营彩基 | |

| 华北 | 1.0*1250*C | 4980 | 4980 | 本钢无花 | |

| 0.3*1000*C | 5170 | 5200 | 30 | 民营彩基 | |

| 山东 | 1.0*1000*C | 5050 | 5050 | 鞍钢 | |

| 0.3*1000*C | 4880 | 4900 | 20 | 民营彩基,不含税 | |

| 华中 | 1.0*1250*C | 4900 | 4980 | 80 | 武钢无花 |

| 0.3*1000*C | 5350 | 5410 | 60 | 民营彩基 | |

| 华南 | 1.0*1219*C | 5050 | 5160 | 110 | 鞍钢 |

| 西南 | 1.0*1250*C | 5150 | 5150 | 武钢 | |

| 西北 | 1.0*1250*C | 5250 | 5250 | 包钢 | |

| 东北 | 1.0*1000*C | 5400 | 5400 | 全通 | |

| 3月份国内彩涂市场价格汇总 | |||||

| 市场 | 规格 | 12年2月末 | 12年3月末 | 备注 | |

| 华东 | 0.5*1000*C | 7550 | 7550 | 宝钢 | |

| 0.47*1000*C | 6600 | 6600 | 扬子江 | ||

| 山东 | 0.47*1000*C | 5850 | 5950 | 100 | 冠洲 |

| 0.47*1000*C | 5350 | 5450 | 100 | 博兴加工不含税 | |

| 华北 | 0.47*1000*C | 5700 | 5800 | 100 | 新宇、京华 |

| 华中 | 0.5*1000*C | 6400 | 6400 | 武钢 | |

| 华南 | 0.47*1000*C | 6600 | 6600 | 华冠 | |

| 西南 | 0.47*1000*C | 6300 | 6400 | 100 | 诚实大港 |

| 西北 | 0.47*1000*C | 5750 | 5750 | 河南顺凯 | |

| 东北 | 0.47*1000*C | 5800 | 5900 | 100 | 新宇 |

(3)国内主要城市涂镀价格对比走势图

图二、全国主要城市镀锌价格走势对比走势图

图三、上海市场轧硬涂镀价格走势图

3月份上海涂镀市场继续呈稳中上扬行情,成交略有放量。镀锌方面,在成本继续走强以及钢厂发货缓慢致使市场资源较缺的影响下,国营镀锌表现喜人,价格上涨且成交尚可,本月累计涨幅超过百元。其中以首钢资源涨幅最大,市场报价高过鞍钢、本钢。市场库存持续下降,商家在无库存压力下,出货心态放缓。彩涂方面,月初需求十分低迷,商家库存量庞大为了缓解库存压力,商家下调报价出货。月中旬宝钢为了保家规定贸易商0.5mm规格价格需统一为7650元/吨出货。但商家迫于库存压力,实际成交价格仍在7550-7580元/吨。7650元/吨价位资源市场难觅踪影。由于原材料价格上涨,民营彩涂厂家生产成本上升,因此本地厂家出厂价上调30-100元/吨。成交仍旧欠佳,期货接单与现货交易均不如人意,为了控制库存量,开工率不足。

图四、天津市场轧硬涂镀价格走势图

2月京津涂镀市场呈稳中上涨走势,天气转暖需开始启动本月出货比上月稍有好转,但无明显放量。月初需求低迷制约下,市场价格维持平稳,但基于成本高企商家挺价意愿强烈。月中开始首钢资源补充不及时,导致市场部分规格资源紧张,商家无库存压力借机调高报价,北京市场1.0mm首钢有花镀锌资源卖至5080元/吨高位。另外原材料价格的走高,推动民营涂镀厂家纷纷调高出厂价格,其中彩涂涨幅大,本月出厂价累计上调200元/吨。然而尽管有成本作支撑调高报价,但成交量未明显跟进。为了缓解库存压力以及把库存维持正常水平,镀锌厂家检修行为增多,彩涂厂家则开工率不饱满,按量生产。

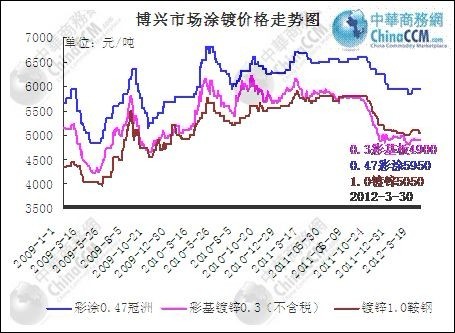

图五、博兴市场轧硬涂镀价格走势图

3月博兴涂镀价格总体比较坚挺,钢厂成本支撑之下,商家拉涨心态较为积极。但从整个3月份的需求水平来看,终端和中间需求都较为弱势,未能达到先前销售旺季的预期。所以尽管市场价格倒挂,上游轧硬、C料等原材料上涨趋势明显,但镀锌价格往往在50元/吨之间上下起伏盘整,拉高难度受需求限制相当困难。因此本月价格走势表现为微幅上行后持稳盘整,主流价格和上月相比:彩基价格基本走高100元/吨左右,偏厚1.0mm等走高50元/吨;彩涂基本上调100元/吨左右。在当前需求水平变化不大的前提,价格上行或者回落都有困难,继续保持盘整的可能性较大。

3月乐从镀锌价格有所上行,主流鞍钢有花资源1.0mm报价从5050元/吨上涨到5160元/吨,部分报价5200元/吨,无花环保也从4900元/吨左右的成交价格上行到5080元/吨左右。3月份主流钢期货厂价格基本以小幅调涨为主,4月份订价又维持稳定,成本保持高位之下,市场具备上行动力。另一方面,随着两年库存积压,下游需求形势不佳,钢厂多有停产检修,商家年后订货量也不大,所以本月库存逐步下行,柳钢、马钢等产品都有较为明显的上行态势,部分规格有价无市。当前整体需求虽然随着价格上行而转为偏弱运行,但从成本考虑,价格难以回调,后期或许维持平稳。

2、库存变化

图七、国内主要涂镀市场库存走势图

| 日期 | 上海市场镀锌 | 上海市场彩涂 | 博兴市场镀锌 | 乐从市场镀锌 |

| 2011年11月第1周 | 19.29 | 3.44 | 3.5 | 12.1 |

| 2011年11月第4周 | 19.1 | 3.34 | 4 | 11.9 |

受钢厂发货缓慢所致,国内涂镀市场库存总体呈小幅下降走势,博兴地区因供应充足加之成交不畅影响,库存上升。

3、表观消费量

(1)表观消费量

| 2012年全国镀层板表观消费量(单位:万吨 ) | ||||

| 时间 | 国内镀层产量 | 进口量 | 出口量 | 表观消费量 |

| 2012年1月 | 268 | 20.15 | 36.46 | 251.69 |

| 2012年2月 | 265.2 | 26.36 | 37.75 | 253.81 |

| 增减 | -3.2 | 6.21 | 1.29 | 2.12 |

| 2012年全国涂层板表观消费量(单位:万吨 ) | ||||

| 时间 | 国内涂层产量 | 进口量 | 出口量 | 表观消费量 |

| 2012年1月 | 51.2 | 2.8 | 44.16 | 9.84 |

| 2012年2月 | 52.7 | 3.62 | 39.05 | 17.27 |

| 增减 | 1.5 | 0.82 | -5.11 | 7.43 |

(2)产量

图八、我国涂镀层板产量走势图

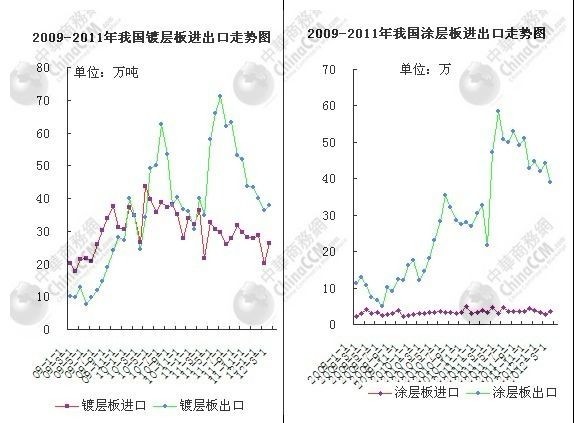

(3)进出口

图九、2009-2011年我国涂镀层板进出口走势图

据海关最新数据统计显示,2月我国镀层板进口20.86万吨,同比降3%,环比增0.7%;出口37.75万。吨,同比降2.3%,环比增1.3 %。我国涂层板进口3.62万吨,同比降0.14%,环比降0.81%;出口39.05万吨,同比增6.35%,环比降5.1%

二、钢厂价格

| 2012年4月主要钢厂镀锌产品出厂价格对比表(单位:元/吨) | |||||||

| 钢厂 | 1.0*1250*Cmm镀锌 | ||||||

| 计价标准 | 材质 | 4月订货价 | 上月订货价 | 调整幅度 | 备注 | 调价时间 | |

| 宝钢 | 税前 | DC51D+Z | 5297 | 5297 | 锌层<90g | 3月9日 | |

| 武钢 | 税前 | DX51D+Z | 4750 | 4750 | 无锌花镀锌板卷出厂价格上调50(含税58.5)元/吨。 | 3月13日 | |

| 鞍钢 | 税前 | ST01Z | 4600 | 4600 | 锌层140-180g/㎡; | 3月19日 | |

| 本钢 | 税前 | SGCC/DC51D+Z | 4750 | 4750 | 锌层140-199g/㎡; | 3月20日 | |

| 马钢 | 税前 | SGCC/DX51D+Z | 4830 | 4830 | 1000mm宽加价100元/吨,锌层140-180g/㎡ | 3月22日 | |

| 首钢 | 税前 | ST01Z | 4660 | 4630 | 30 | 锌层140-199g/㎡; | 3月20日 |

| 河北钢铁 | 含税 | SGCC | 5050 | 5000 | 50 | 锌层140-180g/㎡ | 3月20日 |

| 含税 | 3.0mmSGH340 | 5250 | 5200 | 50 | |||

| 2012年4月主要钢厂彩涂产品出厂价格对比表(单位:元/吨) | |||||||

| 钢厂 | 0.5*1000*Cmm彩涂 | ||||||

| 4月订货价 | 上月订货价 | 调整幅度 | 调整时间 | ||||

| 宝钢 | 税前 | TDC51D+Z | 7207 | 7207 | 基板锌层180g;涂层2/2的涂层结构 | 3月9日 | |

| 武钢 | 税前 | TDC51D+Z | 5760 | 5860 | -100 | 基板锌层140-180g/㎡,2/2的涂层结构 | 3月13日 |

| 鞍钢 | 税前 | TSt01/TSt02/TDX51D | 5950 | 5950 | 基板锌层120g/㎡,2/2的涂层结构 | 3月19日 | |

| 本钢 | 税前 | TSt01/TSt02/TDC51D | 6250 | 6250 | 基板锌层140-180g/㎡,2/2的涂层结构 | 3月20日 | |

| 马钢 | 税前 | TSGCC/TDX51D | 5740 | 6040 | -300 | 1000mm宽加价20元/吨,基板锌层140-180g/㎡,2/2的涂层结构 | 3月20日 |

| 河北钢铁 | 含税 | CGCC | 6150 | 6150 | 基板锌层140-180g/㎡,2/2的涂层结构 | 3月20日 | |

三、相关产品

1、2011-2012年3月主要钢厂SPHC热轧出厂价格汇总(3.0*1000mm*c)

| 2011-2012年主要钢厂SPHC热轧出厂价格汇总(3.0*1000mm*c) | |||||||||

| 钢厂 | 宝钢 | 武钢 | 鞍钢 | 本钢 | 马钢 | 梅钢 | 沙钢 | 唐山国丰3.1*1010mm*c | |

| 时间 | 税前 | 税前 | 税前 | 税前 | 税前 | 税前 | 税后 | 结算价 | 指导价 |

| 2011年1月 | 5002 | 4120 | 3910 | 4100 | 4200 | 4070 | 4800 | 4780 | 4700 |

| 2011年2月 | 5102 | 4320 | 4210 | 4250 | 4420 | 4315 | 5150 | 4980 | 5000 |

| 2011年3月 | 5402 | 4620 | 4560 | 4550 | 4570 | 4665 | 5150 | 4750 | 5300 |

| 2011年4月 | 5402 | 4620 | 4290 | 4550 | 4470 | 4515 | 4950 | 4870 | 4900 |

| 2011年5月 | 5202 | 4670 | 4090 | 4350 | 4570 | 4365 | 5050 | 4850 | 5000 |

| 2011年6月 | 5202 | 4470 | 4200 | 4360 | 4570 | 4365 | 5010 | 4800 | 5000 |

| 2011年7月 | 5002 | 4370 | 4100 | 4360 | 4470 | 4365 | 4890 | 4780 | 4900 |

| 2011年8月 | 5002 | 4370 | 4150 | 4360 | 4370 | 4365 | 4890 | 4870 | 5000 |

| 2011年9月 | 5002 | 4370 | 4150 | 4340 | 4440 | 4365 | 4890 | 4830 | 5000 |

| 2011年10月 | 5062 | 4370 | 4150 | 4340 | 4490 | 4365 | 4640 | 4500 | 4900 |

| 2011年11月 | 5062 | 4170 | 3850 | 3840 | 4140 | 4165 | 4340 | 4260 | 4600 |

| 2011年12月 | 4862 | 3830 | 3650 | 3840 | 4290 | 4165 | 4280 | 4250 | 4500 |

| 2012年1月 | 4862 | 3890 | 3650 | 3740 | 4230 | 4165 | 4340 | 4220 | 4500 |

| 2012年2月 | 4862 | 3890 | 3650 | 3740 | 4230 | 4165 | 4380 | 4220 | 4500 |

| 2012年3月 | 5012 | 3990 | 3760 | 3740 | 4230 | 4165 | 4380 | 4280 | 4400 |

| 2012年4月 | 5012 | 3990 | 3760 | 3790 | 4230 | 4165 | 4440 | 4500 | |

图十:唐山国丰热轧C料价格走势图

2、锌锭价格

图十一、上海0号锌锭价格走势图

受累于宏观中国经济GDP增长目标下调,这是中国GDP预期增长目标八年首次低于8%、期锌价格走低以及成交偏淡影响所致,本月锌市场呈稳中下跌走势,商家情绪悲观。截止本月末,上海0#锌锭主流报价为15250元/吨,相较上月跌112元/吨。

四、国际市场

1、国际市场镀锌价格行情

2、国际市场动态

本月国际钢材市场表现疲软,价格总体稳中趋弱。北美市场热镀锌价格相较上月跌15-25美元/短吨,但美国钢厂AK公司宣布上调镀锌薄板现货价格50美元/短吨,钢厂的推动或将带动镀锌价格上扬;亚洲市场年后逐渐复苏,本月中国钢厂出口到东南亚的SS400B热卷报价持续上涨;欧盟市场月中价格小幅上涨,由于持续的市场悲观情绪和不旺的需求,卷材价格上涨乏力维持月中报价。

北美市场

由于供应增加导致本月薄板市场价格继续下滑,而且热卷主流现货价格已跌破700美元/短吨。月中热卷的主流成交价为690-700美元/短吨,冷卷为790-800美元/短吨,热镀锌为840-850美元/短吨,均比上月跌15-25美元/短吨。虽然废钢价格稳,但因钢厂交货期不断缩短,贸易商和终端客户并不急于采购,预计短期内市场价格继续下滑。值得注意的是,随着欧洲和亚洲市场持续上涨,也将可能带动美国薄板进口价格上涨。目前海外热卷报660-670美元/短吨(CFR),冷卷报770-780美元/短吨(CFR),热镀锌报820-860美元/短吨(CFR),较2月份上涨10-20美元/短吨。日前,美国钢厂AK公司宣布上调镀锌薄板现货价格50美元/短吨,随后纽柯钢公司和加利福尼亚工业公司宣布提价30美元/短吨。多种因素的提示,美国钢厂的提价,可能带动薄板市场触地反弹。

欧盟市场

北欧:月中热卷的主流成交价为550-560欧元/吨,又较上月末上涨5欧元/吨。需求略有回升,但钢厂闲置产能并没有完全启动,市场供需相对平衡。月末,由于持续的市场悲观情绪和不旺的需求,卷材价格上涨乏力维持月中报价。一位贸易商表示,一些本地厂家试图将热卷价格提至580欧元/吨,但是压力之下仍是以550-560欧元/吨价位成交。热镀锌卷价格也没有变化,5/6月交货本地资源价格在620-640欧元/吨,6/7月交货进口资源价格在640-660欧元/吨(CFR)南欧:尽管需求疲软,但钢厂出厂价格稳。月中,里瓦集团热卷的主流随着中国市场在年后逐渐复苏,本月中国钢厂出口到东南亚的SS400B热卷报价持续上涨。据悉,鞍钢和本钢两家钢厂5月份发货的报价为642-648美元/吨(CFR),山东某钢厂上调报价至653美元/吨(CFR),均较3、4月份发货的报价上涨10-15美元/吨。中国热轧薄板出口到东南亚的报价涨至650-655美元/吨(CFR),比前期上涨15美元/吨(CFR)左右。韩国市场,月初,韩国冷轧生产商再次上天个冷轧产品出口报价,冷卷报价800美元/吨(FOB),镀锌板830-850美元/吨,电镀锌板850-870美元/吨,彩涂板1030-1040美元/吨,较3月份发货的成交价上涨50-80美元/吨。印度市场,因需求持续疲软,印度钢厂称保持3月热卷出厂价不变。目前3mm热卷的主流成交价为4609元/吨,与上月基本持平。成交价为525-535欧元/吨,安塞乐米塔尔资源市场价为545-550欧元/吨,冷卷市场价为600-615欧元/吨,热镀锌板的主流市场价为580-590欧元/吨。虽然市场需求整体疲软,但受益于欧元兑美元仍然保持在较低水平,南欧薄板的净出口水平仍然较高。

亚洲市场

随着中国市场在年后逐渐复苏,本月中国钢厂出口到东南亚的SS400B热卷报价持续上涨。据悉,鞍钢和本钢两家钢厂5月份发货的报价为642-648美元/吨(CFR),山东某钢厂上调报价至653美元/吨(CFR),均较3、4月份发货的报价上涨10-15美元/吨。中国热轧薄板出口到东南亚的报价涨至650-655美元/吨(CFR),比前期上涨15美元/吨(CFR)左右。韩国市场,月初,韩国冷轧生产商再次上天个冷轧产品出口报价,冷卷报价800美元/吨(FOB),镀锌板830-850美元/吨,电镀锌板850-870美元/吨,彩涂板1030-1040美元/吨,较3月份发货的成交价上涨50-80美元/吨。印度市场,因需求持续疲软,印度钢厂称保持3月热卷出厂价不变。目前3mm热卷的主流成交价为4609元/吨,与上月基本持平。

五、2012年4月国内涂镀市场行情分析预测

目前宏观政策方面平静,对于发展而言则是以平稳为主。钢市本身,国营大厂继3月板材出厂价格小幅上涨为主后4月板材出厂价格继续稳中有升,成本持续走强下,商家基于成本压力再增强,加之企业普遍亏损,提价意愿强烈。同时3月中旬后天气持续回暖,特别是南方地区持续多日的降雨天气告一段落,促进正常出货。进入4月,气温将继续升温需求有望释放,特别是北方的季节性需求淡季将基本告别。另外出口形势有略有好转,数据显示镀锌2月份出口量为27.9万吨,较上次增加1.38万吨。其中热镀锌出口25.59万吨,环比增加3%,同比增加3%;彩涂2月月份出口量为39.05万吨,环比减少11.57%,同比增加80.62%。均将支撑市场延续稳中小幅抬升之势。但仍需合理采购原材料控制生产量,使供需相对平衡。(中华商务网钢铁部 邹丽梅)

(关键字:4月份涂镀市场 月度分析 国内涂镀市场)