一、4月份国内涂镀市场行情概述

在传统的“金三银四”需求旺季的预期提振下,经销商拉涨意愿强烈。因此,4月国内涂镀市场整体继续呈稳中小幅上扬走势,但因出货困难局部地区彩涂价格走低。本月因钢厂发货仍旧缓慢,致使市场资源仍旧匮乏,故而表现“耀眼”的仍属国营镀锌资源,价格持续小幅走高,且成交有跟进。商家对镀锌走势继续存有较好的预期,不急于出货。民营基板表现欠佳,3月份因成本推动价格调高后,成交量未得到跟进,价格继续上涨缺乏动力。而华北地区厂家统一调高报价后,下游客户接受度不高基本无成交。为了促进成交,报价再度下调。上游原材料价格上涨,使得下游彩涂厂家生产成本上升,但是因终端需求难见释放致使彩涂成品价格却难以上涨,民营彩涂处于尴尬境地。厂家为了控制库存量,多采取以销定产操作方式。宝钢彩涂本月价格下跌近百元,主因是成交十分萎靡及库存压力较大。截止本月末,镀锌0.3mm华东市场主流报价为5250元/吨,华北京津市场报价为5270元/吨,相较上月上涨70元/吨、博兴市场主流报价为4990元/吨(不含税);彩涂0.47mm华东地区无锡中报价为6250元/吨、华北市场新宇报价为5800元/吨,博兴市场冠州报价为5950元/吨。

1、价格行情

(1)、国内涂镀周均价走势

图一、全国涂镀市场周均价走势图

| 元/吨 | 区间最低价 | 区间最高价 | 本周均价 | 本周均价 | ||

| 时间 | 价格 | 时间 | 价格 | 12年4月第3周 | 12年4月第4周 | |

| 镀锌 | 2005年末 | 4021 | 2008年6月第3周 | 7600 | 5174 | 5190 |

| 彩涂 | 2009年4月第4周 | 5027 | 2008年6月第2周 | 8642 | 6127 | 6114 |

4月份,全国16个重点城市1.0mm镀锌资源均价5168元/吨,较上月上涨45元/吨;0.47mm彩涂均价6122元/吨,较上月上涨15元/吨。原材料价格继续上涨,厂家迫于生产成本压力,报价小幅上调,但因需求低迷涨幅有限。

(2)主要市场月末涂镀价格对比

| 4月份国内镀锌市场价格汇总 | |||||

| 市场 | 规格 | 12年3月末 | 12年4月末 | 涨跌 | 备注 |

| 华东 | 1.0*1250*C | 5010 | 5050 | 40 | 鞍钢无花 |

| 0.3*1000*C | 5250 | 5250 | 民营彩基 | ||

| 华北 | 1.0*1250*C | 4980 | 5020 | 40 | 本钢无花 |

| 0.3*1000*C | 5200 | 5270 | 70 | 民营彩基 | |

| 山东 | 1.0*1000*C | 5050 | 5120 | 70 | 鞍钢 |

| 0.3*1000*C | 4900 | 4990 | 90 | 民营彩基,不含税 | |

| 华中 | 1.0*1250*C | 4980 | 5000 | 20 | 武钢无花 |

| 0.3*1000*C | 5410 | 5450 | 40 | 民营彩基 | |

| 华南 | 1.0*1219*C | 5160 | 5250 | 90 | 鞍钢 |

| 西南 | 1.0*1250*C | 5150 | 5200 | 50 | 武钢 |

| 西北 | 1.0*1250*C | 5250 | 5350 | 100 | 包钢 |

| 东北 | 1.0*1000*C | 5400 | 5400 | 全通 | |

| 4月份国内彩涂市场价格汇总 | |||||

| 市场 | 规格 | 12年3月末 | 12年4月末 | 备注 | |

| 华东 | 0.5*1000*C | 7550 | 7500 | 50 | 宝钢 |

| 0.47*1000*C | 6600 | 6600 | 扬子江 | ||

| 山东 | 0.47*1000*C | 5950 | 5950 | 冠洲 | |

| 0.47*1000*C | 5450 | 5450 | 博兴加工不含税 | ||

| 华北 | 0.47*1000*C | 5800 | 5800 | 新宇、京华 | |

| 华中 | 0.5*1000*C | 6400 | 6400 | 武钢 | |

| 华南 | 0.47*1000*C | 6600 | 6600 | 华冠 | |

| 西南 | 0.47*1000*C | 6400 | 6400 | 诚实大港 | |

| 西北 | 0.47*1000*C | 5750 | 5750 | 河南顺凯 | |

| 东北 | 0.47*1000*C | 5900 | 5900 | 新宇 | |

(3)国内主要城市涂镀价格对比走势图

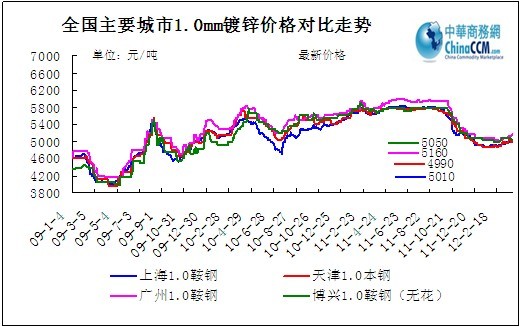

图二、全国主要城市镀锌价格走势对比走势图

图三、上海市场轧硬涂镀价格走势图

4月份上海涂镀市场总体仍呈稳中小幅上扬走势,出货量一般。镀锌方面,钢厂发货速度仍旧缓慢致使商家无库存压力下,国营镀锌保持良好走势,价格持续上涨、成交量有跟进。其中以本钢资源涨势明显,1.0mm本地市场主流报价为5100元/吨,相较上月上涨100元/吨,首钢、鞍钢、武钢资源涨幅较小。商家心态稳健,前期的积极出货心态放缓。彩涂方面,受上游原材料价格上涨推动,本地民营厂家出厂价格上调50-80元/吨左右。价格上调后,成交一般。需求无明显改善,厂家为了库存产线未有全部投入生产,检修增多。而受宝钢5-6月份彩涂出厂价格平开而缺少成本的支撑、成交困难及库存压力等因素拖累,市场宝钢彩涂价格一枝独秀的格局未能持续,本月价格下跌近百元。商家以出货为主,心态较为悲观。

图四、天津市场轧硬涂镀价格走势图

受成本推动,4月京津涂镀市场价格总体仍呈上涨走势。不过,因成交量无起色,商家有小幅下调报价出货。本月首钢镀锌投放市场量仍旧少,起初商家基于无库存压力尚能坚挺报价,但是持续的出货不畅,加之月底资金压力显现,部分商家小幅下调出货。此外,民营镀锌价格调高后无成交,为了出货厂家再度下调报价50元/吨。彩涂方面,月初成本上涨推动下,彩涂厂家统一上调出厂价格50元/吨。接单量欠佳,终端客户多按需采购。厂家为了控制库存量,多以销定产。此外,厂家出口量不温不火。值得一提的是,尽管彩涂厂家因成本拉高而上调出厂价格,但是市场价格未有跟涨,以0.47mm为例市场报价仍维持在5650-5700元/吨。

图五、博兴市场轧硬涂镀价格走势图

4月份博兴地区整体价格呈现阶梯式上涨行情,虽然底部价格一直在巩固,但涨幅有限。彩基镀锌行情高点较上一个月拉高近50元/吨,偏薄规格0.17mm幅度稍大,在150元/吨左右,而下半月由于需求在价格高位状态下转弱,市场交投趋缓,价格转而走低,基本与上月平均水平接近。彩涂方面,本月行情变化不大,上游镀锌产品的价格一直稳定在50元/吨之内的波动范围,下游终端也表现出采购不足的状况,所以整体行情报价虽然有所提高,但实际走货依然维稳。

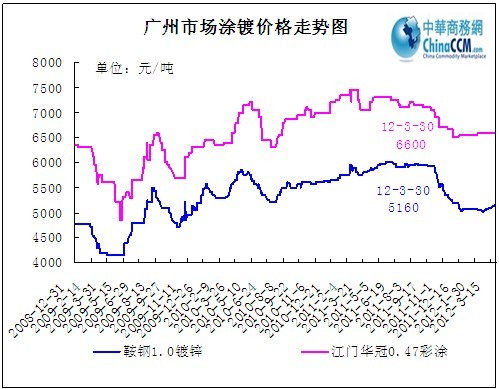

图六、广州市场涂镀价格走势图

4月乐从涂镀价格整体变化不大,但受资源供给影响,鞍钢有花资源继续走高,市场交投时好时坏,商家心态较为平稳。前期市场有花和无花产品价差较大,目前无花资源市场也表现紧缺,有花和无花价差被缩小。从本月钢厂调价来看,5月份整体长流程钢厂期货价格继续持平,部分下调,调价已现走弱信号。在基本面变化不大,库存维稳的条件下,3、4月份的销售旺季表现并不理想,这使得贸易商对后期市场心态开始呈现悲观预兆。

2、库存变化

图七、国内主要涂镀市场库存走势图

| 日期 | 上海市场镀锌 | 上海市场彩涂 | 博兴市场镀锌 | 乐从市场镀锌 |

| 2012年4月第1周 | 18.93 | 3.41 | 4 | 12 |

| 2012年4月第4周 | 19.96 | 3.63 | 4 | 12.1 |

从表中可以看出,本月国内主流市场涂镀库存无明显增加,国内经济疲软的背景下,钢铁行业需求难现放量,因此商家控制订货量、厂家则控制生产量。

3、表观消费量

(1)表观消费量

| 2012年全国镀层板表观消费量(单位:万吨 ) | ||||

| 时间 | 国内镀层产量 | 进口量 | 出口量 | 表观消费量 |

| 2012年1月 | 268 | 20.15 | 36.46 | 251.69 |

| 2012年2月 | 265.2 | 26.36 | 37.75 | 253.81 |

| 2012年3月 | 330.5 | 28.78 | 60.67 | 298.61 |

| 增减 | 增65.3 | 增2.42 | 增22.92 | 增44.8 |

| 2012年全国涂层板表观消费量(单位:万吨 ) | ||||

| 时间 | 国内涂层产量 | 进口量 | 出口量 | 表观消费量 |

| 2012年1月 | 51.2 | 2.8 | 44.16 | 9.84 |

| 2012年2月 | 52.7 | 3.62 | 39.05 | 17.27 |

| 2012年3月 | 73.3 | 3.88 | 51.56 | 25.62 |

| 增减 | 增20.6 | 增0.26 | 增12.51 | 增8.36 |

(2)产量

图八、我国涂镀层板产量走势图

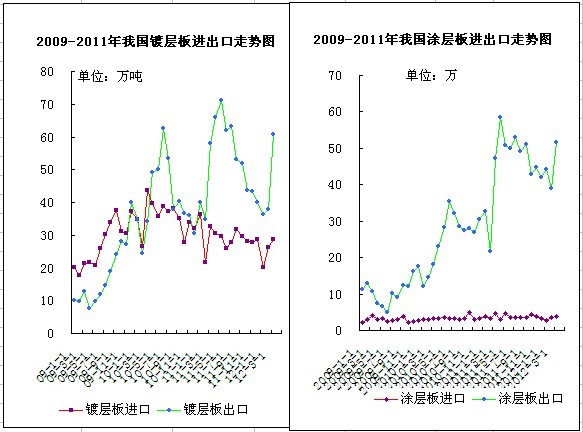

(3)进出口

图九、2009-2011年我国涂镀层板进出口走势图

据海关最新数据统计显示,3月我国镀层板进口22.78万吨,同比降10.04%,环比增1.82%;出口60.70万吨,同比增2.68%,环比增22.92%;我国涂层板进口3.88万吨,同比降0.9%,环比增0.26%;出口51.56万吨,同比增4.36%,环比增12.51%。3月出口数据出现明显好转,也在一定程度上提振市场心态。

二、钢厂价格

| 2012年5月主要钢厂镀锌产品出厂价格对比表(单位:元/吨) | |||||||

| 钢厂 | 1.0*1250*Cmm镀锌 | ||||||

| 计价标准 | 材质 | 5月订货价 | 上月订货价 | 调整幅度 | 备注 | 调价时间 | |

| 宝钢 | 税前 | DC51D+Z | 5297 | 5297 | 锌层<90g | ||

| 武钢 | 税前 | DX51D+Z | 4750 | 4750 | 无锌花镀锌板卷出厂价格上调50(含税58.5)元/吨。 | ||

| 鞍钢 | 税前 | ST01Z | 4600 | 4600 | 锌层140-180g/㎡; | ||

| 本钢 | 税前 | SGCC/DC51D+Z | 4750 | 4750 | 锌层140-199g/㎡; | ||

| 马钢 | 税前 | SGCC/DX51D+Z | 4880 | 4830 | 50 | 1000mm宽加价100元/吨,锌层140-180g/㎡ | |

| 首钢 | 税前 | ST01Z | 4660 | 锌层140-199g/㎡; | |||

| 河北钢铁 | 含税 | SGCC | 5050 | 5050 | 锌层140-180g/㎡ | ||

| 含税 | 3.0mmSGH340 | 5250 | 5250 | ||||

| 2012年5月主要钢厂彩涂产品出厂价格对比表(单位:元/吨) | |||||||

| 钢厂 | 0.5*1000*Cmm彩涂 | ||||||

| 5月订货价 | 上月订货价 | 调整幅度 | 调整时间 | ||||

| 宝钢 | 税前 | TDC51D+Z | 7207 | 7207 | 基板锌层180g;涂层2/2的涂层结构 | ||

| 武钢 | 税前 | TDC51D+Z | 5760 | 5760 | 基板锌层140-180g/㎡,2/2的涂层结构 | ||

| 鞍钢 | 税前 | TSt01/TSt02/TDX51D | 5950 | 5950 | 基板锌层120g/㎡,2/2的涂层结构 | ||

| 本钢 | 税前 | TSt01/TSt02/TDC51D | 6250 | 6250 | 基板锌层140-180g/㎡,2/2的涂层结构 | ||

| 马钢 | 税前 | TSGCC/TDX51D | 5740 | 5740 | 1000mm宽加价20元/吨,基板锌层140-180g/㎡,2/2的涂层结构 | ||

| 河北钢铁 | 含税 | CGCC | 6150 | 6150 | 基板锌层140-180g/㎡,2/2的涂层结构 | ||

三、相关产品

1、2011-2012年5月主要钢厂SPHC热轧出厂价格汇总(3.0*1000mm*c)

| 2011-2012年5月主要钢厂SPHC热轧出厂价格汇总(3.0*1000mm*c) | |||||||||

| 钢厂 | 宝钢 | 武钢 | 鞍钢 | 本钢 | 马钢 | 梅钢 | 沙钢 | 唐山国丰3.1*1010mm*c | |

| 时间 | 税前 | 税前 | 税前 | 税前 | 税前 | 税前 | 税后 | 结算价 | 指导价 |

| 2011年1月 | 5002 | 4120 | 3910 | 4100 | 4200 | 4070 | 4800 | 4780 | 4700 |

| 2011年2月 | 5102 | 4320 | 4210 | 4250 | 4420 | 4315 | 5150 | 4980 | 5000 |

| 2011年3月 | 5402 | 4620 | 4560 | 4550 | 4570 | 4665 | 5150 | 4750 | 5300 |

| 2011年4月 | 5402 | 4620 | 4290 | 4550 | 4470 | 4515 | 4950 | 4870 | 4900 |

| 2011年5月 | 5202 | 4670 | 4090 | 4350 | 4570 | 4365 | 5050 | 4850 | 5000 |

| 2011年6月 | 5202 | 4470 | 4200 | 4360 | 4570 | 4365 | 5010 | 4800 | 5000 |

| 2011年7月 | 5002 | 4370 | 4100 | 4360 | 4470 | 4365 | 4890 | 4780 | 4900 |

| 2011年8月 | 5002 | 4370 | 4150 | 4360 | 4370 | 4365 | 4890 | 4870 | 5000 |

| 2011年9月 | 5002 | 4370 | 4150 | 4340 | 4440 | 4365 | 4890 | 4830 | 5000 |

| 2011年10月 | 5062 | 4370 | 4150 | 4340 | 4490 | 4365 | 4640 | 4500 | 4900 |

| 2011年11月 | 5062 | 4170 | 3850 | 3840 | 4140 | 4165 | 4340 | 4260 | 4600 |

| 2011年12月 | 4862 | 3830 | 3650 | 3840 | 4290 | 4165 | 4280 | 4250 | 4500 |

| 2012年1月 | 4862 | 3890 | 3650 | 3740 | 4230 | 4165 | 4340 | 4220 | 4500 |

| 2012年2月 | 4862 | 3890 | 3650 | 3740 | 4230 | 4165 | 4380 | 4220 | 4500 |

| 2012年3月 | 5012 | 3990 | 3760 | 3740 | 4230 | 4165 | 4380 | 4280 | 4400 |

| 2012年4月 | 5012 | 3990 | 3760 | 3790 | 4230 | 4165 | 4440 | 4360 | 4500 |

| 2012年5月 | 5012 | 4080 | 3790 | 3840 | 4230 | 4165 | 4500 | ||

图十:唐山国丰热轧C料价格走势图

2、锌锭价格

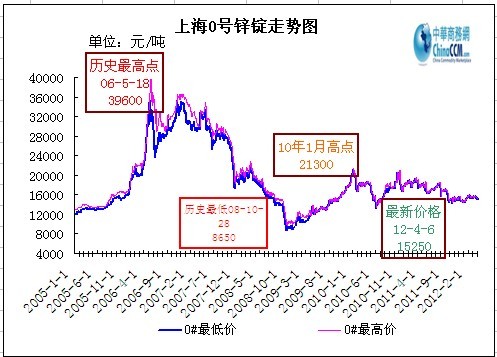

图十一、上海0号锌锭价格走势图

本月锌市场表现为涨跌互现,月初在厂家低价惜售与下游开工率慢慢回升,需求的缓慢增长对于现货锌价的支撑下,价格上涨50元/吨。月末宏观面国外西班牙问题挥之不去、国内政策乏力,数据显示经济放缓致使锌商家信心不足影响下,价格下跌50元/吨。截止本月末,上海0#锌锭主流报价为15250元/吨,现货贴水在180-200元/吨。

四、国际市场

国际市场动态

市场需求持续低迷及上游原材料价格持续攀升相互制约,本月国际钢材市场报价整体以稳为主,商家观望心态较重。欧美市场因成交低迷持续平稳走势打破价格趋弱;亚洲市场涨幅放缓,报价逐步趋稳;中东地区呈稳中走弱态势,成交一般。

北美市场

本月美国薄板价格小幅上涨。本月初,随着不少美国钢厂上调薄板基价至36美元/英担(720美元/吨),市场成交价也有小幅抬升。市场最高成交价为35美元/英担(700美元/吨),市场主流成交价为34-34.5英担/吨。前期,美国西海岸钢厂试图将热卷价格拉涨到38.50-40美元/英担(770-800美元/短吨),冷卷基价涨到42.50-44美元/英担(850-880美元/短吨),镀锌基价上涨大约1美元/英担。进口方面,部分夏季到货中国产冷卷价格在37.50-38.50美元/英担(750-770美元/短吨),几乎与美国国内热卷价格处于同一水平。美国当地分析人士指出,2012年美国薄板价格将在目前价位上窄幅震荡,不寻常的暖冬使二季度的部分需求在一季度提前释放。预计二季度热卷平均价为688美元/短吨(759美元/吨),2012年平均价为700美元/短吨(771美元/吨)。

欧盟市场

本月欧洲扁平材报价总体保持弱稳走势。自3月开始,欧洲市场热卷价格一直维持在540-555欧元/吨,本月略降5欧元/吨至535-550欧元/吨。但成交惨淡、加上市场产能过剩的压力及钢厂给予的折扣较大,价格无法企稳,部分中型钢厂拟下调报价10-20欧元/吨,自下周生效。同时,欧洲厚板价开始下滑。在北欧市场,上周5月份排产厚板小量成交价为630-635欧元/吨(827-834美元/吨),较之前成交价至少下跌10欧元/吨,同时也低于前两周报价640-660欧元/吨。南欧市场厚板报价平稳,意大利报580-600欧元/吨,但预计不久价格也将下跌。目前中国以及印度资源对欧洲报540-580欧元/吨(CFR主要欧洲港)。在南欧市场,意大利商业级中厚板5月份资源报580-600欧元/吨,与上周4月份资源报价一致。当地冷卷市场也依然平静。欧洲产5-6月份发货冷卷报635-660欧元/吨,海外6-7月份发货冷卷报625-645欧元/吨CFR。欧洲产5-6月份发货热浸镀锌报620-640欧元/吨,海外6-7月份资源报640-660欧元/吨。

亚洲市场

本月亚洲市场价格涨跌互相,月初价格上涨,月中旬涨势放缓,月末价格稳中趋弱。【中国】钢厂继续上调热卷出口报价的阻力加大。目前中国6月份发货商业级热卷出口基价为630-640美元/吨FOB,5月份发货资源报640美元/吨。同时,中国冷卷出口成交价有所下行。目前5月份发货冷卷主流出口成交价为690-700美元/吨FOB,较4月份发货资源下调15-20美元/吨。目前中国冷卷出口报价仍维持4月份水平,报700-730美元/吨FOB。在【印度】,本月海外热卷(主要是中国资源)对印度报价下调至少5美元/吨。目前海外5月份发货热卷对印度报660-665美元/吨(CFR孟买),低于前期报价665-670美元/吨,但成交极少。在印度市场,目前进口热卷现在含税售价43250-43500卢比/吨,之前售价42750-73500卢比/吨(815-829美元/吨)。在【韩国】,目前韩国钢厂热卷报700美元/吨FOB,利润较小。若海外市场需求不见好转,韩国钢厂将很难上调报价。

五、2012年5月国内涂镀市场行情分析预测

总的来说,在成本推动以及对传统的“金三银四”的需求旺季的提振下,4月份国内市场涂镀价格仍呈稳中小幅上扬走势,但涨幅有限。对于5月份国内涂镀市场走势,笔者认为涂镀价格上涨、下跌幅度均不大,整体呈稳中盘整走势。究其原因一方面,国内经济仍旧疲软与需求低迷影响价格上涨,一季度国内生产总值(GDP)同比增长8.1%,这是2009年四季度以来的最低水平,经济下行压力进一步加大;固定资产投资和规模以上工业增加值增速回落,钢铁下游需求增速放缓;3月份CPI有所反弹,但后期将不改回落趋势。另一方面,原材料价格高位坚挺支撑经销商挺价意愿强烈:3月20日汽、柴油价格均上调600元/吨,国内油价至此步入“8时代”,钢铁物流成本显著增加。此外,尽管5月国内主导钢厂出厂价格以平盘为主,显示钢厂对后市心态谨慎。但毋庸置疑的是,目前市价与订货成本仍旧有一定幅度倒挂,且长期处于倒挂状态。虽然需求难见改观,但长期亏损或微利下经销商无亏损意愿,挺价心理强烈。

(关键字:2012年 涂镀 月度 分析报告)