【本周行情综述】

本周全国涂镀市场价格下跌,市场需求清淡,成交不畅。华东主流地区镀锌市场周度跌幅在10-60元/吨左右,博兴彩涂市场周度跌幅在100元/吨左右。

【市场现状】

本周国内涂镀市场仍在走跌,需求也日益黯淡,成交相对一般。虽然元旦回来后电子盘黑色期货表现强势连续小幅上涨,但电子盘期货的强势并没有刺激现货市场,现货成交情况还是不容乐观。持续成交的低迷,使得现货市场价格开始松动,商家开始跌价出货。目前涂镀价格处于震荡趋弱期,市场贸易商多处于观望状态,出货价格可议,并且并不急于向钢厂拿货。市场心态还是悲观为主,多数商家并不看好后市行情,认为涂镀价格没有上涨趋势。博兴市场方面,从钢厂方面来说,博兴部分民营钢厂存在停彩涂线的情况,因为彩涂的订单不够,所以停线减损。从库存方面来说,最新从博兴市场涂镀板卷库存情况进行调查统计,目前镀锌板卷21.3万吨,较上周减少0.2万吨,彩涂板卷6.2万吨,较上周减少0.1万吨。

截至本周五,上海镀锌报价,1.0*1250首钢4340元/吨,武钢4350元/吨,鞍钢4210元/吨;2.0*1250首钢4310元/吨。博兴彩涂报价,0.3*1000*C汇金5440元/吨,0.4*1000*C汇金5120元/吨,0.47*1000*C汇金5000元/吨。

【上海地区库存】

本周热卷资源的总量增加了4000吨左右,已经连续两周增加,本周减少的仓库主要是济福库,增加的仓库主要是宝钢运输库、宝越库和象屿库,其它仓库变化的量都不是很明显,增减的量基本上都在两千吨以内,总体来说,本周热卷的进出相对频繁,新入库的资源依旧比较多,近期比较活跃的仓库主要兴晟3号库,象屿库,宝钢运输库,中储库和济福库这几个仓库。

室内冷镀的资源总量依旧比较高,仓库总量加起来在85万吨左右。本周室内的资源总量以增加为主,仓库内的冷镀资源主要还是以两层和三层的量为主,现在冷轧的总量在55万吨不到点,镀锌的量在30万吨多一点,本周冷轧的量增加了5000吨左右,镀锌的量增加了1000吨左右,多数仓库的进出量比较正常。

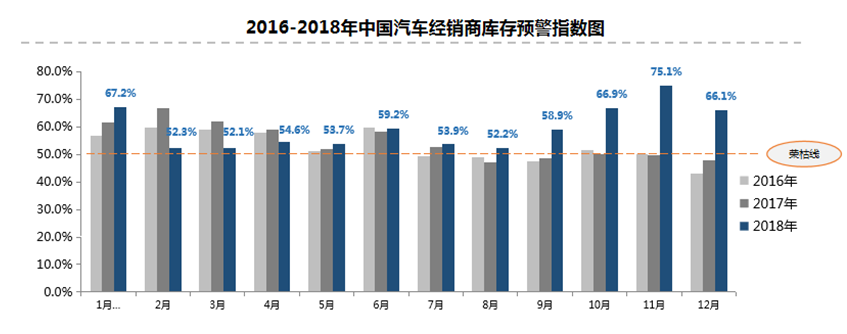

【下游热点】

12月汽车经销商库存预警指数为66.1%,环比下降9个百分点,同比上升18.33个百分点,库存预警指数位于警戒线之上。

调查显示,多年来形成的年底习惯性购车消费使得12月份客户成交意向变强;全国多地确定不会提前实施“国六”排放标准的消息,缓解了部分消费者持币观望的情绪,拉动了部分销量;但是,为了达成全年任务目标拿到年终返利,经销商促销力度加大,新车价格不断下探,车商盈利能力下降。

由于年关将近,大部分客户都处于放假回家过年状态,1月份新车成交会有所放缓,预期销量比12月份下降。

经销商要根据实际情况,理性预估实际市场需求,合理控制库存水平,以防库存压力过大,导致经营风险。。

【下周预测】

1月是传统需求淡季,随着冬季深入,北方需求已基本陷入停滞,南方市场在北材大量南下的情况下也很快进入供过于求状态,库存已进入快速积累阶段,价格缺乏强有力支撑。涂镀市场处于价格震荡期,伴随终端需求的持续减弱,预计涂镀市场走势或保持震荡趋弱运行。

(关键字:涂镀周评(2018.12.31-2019.1.4))