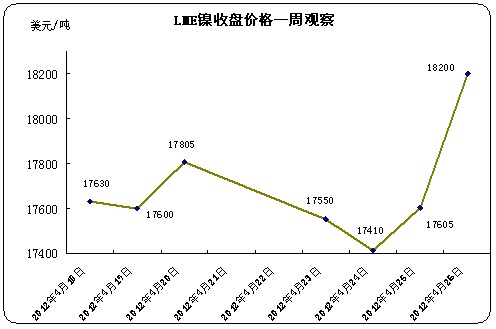

±Ψ÷ήΤΎΡχΉΏ Τ‘Ύ…œ÷ήΤΒΖ±’πΒ¥ΒΡΜυ¥Γ…œ”–ΝΥΫχ“Μ≤ΫΜΚΫβΘ§≥ωœ÷–ό’ϊΚσ…œ―οΧ§ ΤΓΘΫΊ÷ΙΒΫ÷ήΡ©Θ§LMEΤΎΡχ ’≈ΧΦέΗώΝ§–χΝΫ»’Ν§’«Θ§ΆΜΤΤ18000Οά‘Σ/Ε÷ΙΊΩ®Θ§ΒΫ¥ο18200Οά‘Σ/Ε÷Θ§±»…œ÷ήΆ§ΤΎ…œ―ο600Οά‘Σ/Ε÷Θ§’«ΖυΟςœ‘ΓΘ

ΙζΡΎœ÷ΜθΡχΦέΆ§―υ±μœ÷«ς’«ΓΘ≥ΛΫ≠œ÷ΜθΡχΦέ±Ψ÷ή’πΒ¥ΦΗ¥ΈΚσ…œ―οΟςœ‘Θ§Ϋœ…œ÷ήΡ©’«Ζυ¥ο2500‘Σ/Ε÷Θ§Ϋπ¥®ΡχΦέ÷ήΡ©―ΗΥΌΖ¥Β·Θ§’«Ζυ3000‘Σ/Ε÷Θ§Βς’ϊΚσΫβΡχΑε≥ω≥ßΦέ÷Ν133000‘Σ/Ε÷Θ§ΆΑΉΑ–ΓΩι…œΒς÷Ν134200‘Σ/Ε÷ΓΘ ±Ψ÷ήΆβ≈ΧάϊΚΟάϊΩ’“ρΥΊœύΜΞΒΰΦ”ΓΘΟάΙ…‘ρ‘Ύ≥εΤΤ χΗΩΚσ«ΩΨΔ≈ …ΐΓΘ ήΖΩΒΊ≤ζΦΑ»μΦΰΩΣΖΔ…Χ“ΒΦ®Χα…ΐ”ΑœλΘ§Βά÷Η…œ’«”βΑΌΒψΘ§±ξΉΦΤ’Εϊ500÷Η ΐ≈Χ÷–“ΜΕ»ΆΜΤΤ1400ΒψΙΊΩΎΘ§¥¥»ΐ÷ή–¬ΗΏΓΘΕχΨίΟάΙζΖΫΟφΆ≥ΦΤΘ§ΫΊ÷Ι…œ÷ήΡ©…ξ«κ ß“ΒΨ»ΦΟ»Υ ΐ Ή¥ΈΫœ«Α“Μ÷ήœ¬ΫΒ1«ß»ΥΓΘ¥ΥΨ≠ΦΟΖΫΟφάϊΚΟœϊœΔ¥ΧΦΛΉς”Ο ΙΒΟΜυ±ΨΫπ τΉΏ Τ…œ―οΟςœ‘ΓΘ±Ψ÷ήΡ©ΤΎΡχ ’≈Χ–ν ΤΗΏ’«ΓΘΒΪΝμ“ΜΖΫΟφΘ§¬σΗώάμΖ÷Έω ΠΖΔ≤Φ±®Ηφ≥ΤΘΚ¥”2011Ρξœ¬ΑκΡξΩΣ ΦΘ§Έ¥ά¥ΝΫΡξΡχ –»‘ΫΪ¥Π”ΎΙ©”ΠΙΐ Θ÷–Θ§ ΐ÷Β¥σ‘Φ‘Ύ43000Ε÷ΓΘΤδΙ©”Π‘ω≥Λά¥Ή‘”Ύ÷–ΙζΒΡΡχ…ζΧζ…ζ≤ζΦΑ“‘ΆβΙζΦ“ΒΡΈ¥ΩΣΖΔœνΡΩΓΘΒΪΆ§ ±ΜΙ»œΈΣΘΚ”…”ΎΦΦ θ―”≥ΌΚΆ≥…±Ψœό÷ΤΘ§Ι©”ΠΩ…ΡήΒΆ”Ύ‘ΛΤΎΓΘΒ±«ΑΡχΦέ“ΣΒΆ”Ύ“Μ–©ΗΏ≥…±ΨΡχ…ζ≤ζ…ΧΒΡ≥…±ΨΦέΘ§“ρ¥ΥΦέΗώΒΡœ¬ΒΒΖγœ’Ω…Ρή”–œόΓΘΒΪΕΧΤΎΡχΦέΩ…ΡήΫχ“Μ≤ΫΉΏΒΆΘ§Βχœρ17000Οά‘Σ/Ε÷Θ§≤ΔΈ§≥÷‘ΎΒΆΈΜ“ΜΕΈ ±ΦδΘ§“‘Φθ…Ό“ΐΖΔ±Ί“ΣΒΡΦθ≤ζΓΘΆ§―υ ήΙ©”Π”ΑœλΘ§ΗΟ––»œΈΣΈ¥ά¥ΦΗΗω‘¬LMEΩβ¥φΫΪΫχ“Μ≤Ϋ‘ωΦ”ΓΘ”…¥ΥΩ…ΦϊΘ§ΤΎΡχΉΏ Τ»‘¥φ‘Ύ“ΜΕ®œ¬ΗΓΩ’ΦδΓΘ ήΙζΦ ΙζΡΎ‘≠≤ΡΝœΉΏ Τ¥χΕ·Θ§±Ψ÷ήΙζΡΎ≤Μ–βΗ÷±®ΦέΈ»÷–”–…ΐΓΘΤδ÷–Ζπ…Ϋ±ΨΒΊ±Ψ÷ή304/2B ΉέΚœά¥Ω¥Θ§±Ψ÷ήΡ©ΤΎΡχΦέΗώ¥σΖυ…œ’«Θ§ «”…”ΎΙζΦ ΜΖΨ≥άϊΚΟ¥ΧΦΛΦΑ––“ΒΡΎ≥¥ΉςΫαΙϊΓΘΨίœΛΦΈΡήΩ…ΉςΈΣLMEΉν¥σœ÷ΜθΟ≥“Ή…ΧΘ§»ΥΈΣΕΎΜθ‘λ≥…ΒΡ±Ψ¥ΈΤΎΡχΒΡ“ΆΜ»Μ”ΉΏΗΏΓΘΕχ≈ΉΩΣ≥¥ΉςΒΡΨΏΧε≥…Ζ÷Θ§±Ψ¬÷ΡχΦέ…œ―οΡήΙΜΗχΙζΡΎ≤Μ–βΗ÷…ΧΦ“¥χά¥“ΜΕ®ΒΡάϊ»σΩ’ΦδΘ§…‘…‘ά≠Ε·≥ωΜθΘ§¥ΌΫχΉ ΫπΜΊΝΐΥΌΕ»ΓΘΒΪ «÷ΒΒΟΉΔ“βΒΡ «Θ§±Ψ¬÷ΡχΦέΒΡΉΏΒΆ«ς Τ…–Έ¥Άξ»ΪΫα χΘ§…ΧΦ“≤Δ≤ΜΩ…‘ΎΆΕΜζΖΫΟφ¥σΉωΈΡ’¬Θ§Ω÷œί»κ–ι’«ΦΌœσΓΘ

(ΙΊΦϋΉ÷ΘΚΤΎΡχ ≤Μ–βΗ÷)