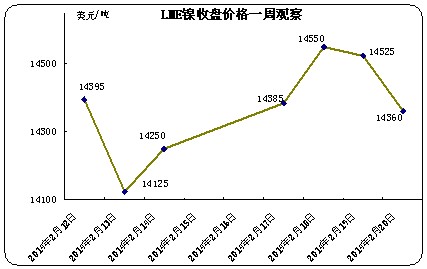

本周LME期镍报价在上周震荡基础上继续盘整,虽结算价略有上浮表现,但不敌众多因素困扰,上涨遇阻,周末转跌。期镍收盘价从周初14250美元/吨到周末14360美元/吨,先扬后抑。最低点14250美元/吨,最高14550美元/吨,差幅在300美元/吨,与上周差福相差无几,因此震荡区间没有扩大或收窄,维持较稳定水平。截止周四LME期镍收盘价格涨后回调至14360美元/吨。周内最高收盘价格出现在周中,即14550美元/吨,较节前高点相比累积涨155美元/吨。最低点在周初14250美元/吨,与节前低点相同样涨90美元/吨。与此同时,本周国内现货镍价涨跌互现。金川镍价格调整三次,追平价格在95500元/吨,长江现货镍报价较上周同期相比也同样涨200元/吨。

周四,美国股市收高。制造业数据好于预期,缓解了市场对美国经济的担忧情绪。Facebook公司进行的190亿美元并购交易令人对并购交易态度乐观。收市较早的基本金属内盘普遍跌势。中国政府可能担心印尼矿石出口禁令影响供应。多位业界消息人士指出,中国商务部正在安排代表团拜会印尼政府官员,希望针对由中国牵头的既有投资计划及可能投资,厘清相关政策,但访问时间尚未决定。消息人士称,印尼的禁令将推高矿石价格,迫使财务欠佳的小型产商关闭。

本周期镍价格与前两周相比有涨幅迹象,但上涨动力不足,未能持续,且上浮区间不大,对国内不锈钢市场影响较小。本周佛山市场不锈钢报价总体较为平稳,但周中300系冷轧稍有上扬。其中304/2B

由于美联储纪要表明,关于何时开始加息,联储内部并未达成一致。目前印尼施行矿石出口禁令,限制了期镍金属的跌势。但因镍的过剩仍在显现,需求前景仍将疲软,故而期镍的涨势也受限制。预计下周期镍走势仍将稳中微调,幅度不会太大。国内不锈钢市场由于常态需求尚在,价格维稳基础不变,但需求增量难见,因此价格上涨也缺乏动力。

(关键字:期镍 不锈钢 佛山)