本周是2014年的第32周,也是2014年第149个至第153个交易日,本周期镍冲高回落,期镍内盘收在18560美元/吨,涨155美元/吨,涨幅0.84%;期镍电子盘收在18550美元/吨,涨128美元/吨,涨幅0.69%。

周一,LME期镍内盘在前日18405美元/吨基础上高开81.5美元/吨,开在18486.5美元/吨;期镍电子盘低开72美元/吨,开在18350美元/吨;因LME镍高企的库存削弱了印尼限矿政策的影响,期镍走势继续呈现震荡盘整。周初因乌克兰局势逐渐显现恶化,以及巴布亚新几内亚的事态而使得敏感的期镍在本周内曾有过冲高;周末利好因素嘎然而止,期镍收回周内大部分涨幅;故期镍内盘和电子盘低点均在周三,分别为18374美元/吨和18256美元/吨;而全周高点均在周四,分别为18979美元/吨和19160美元/吨。期镍内盘和电子盘的振幅分别为605美元/吨和904美元/吨,振幅基本等同于上周,仅仅是微小于上周。

因前周库存317628吨,本周库存318798吨,故本周LME镍库存总量净增1170吨, 二周前LME库存五连历史新高后,本周同上周一样,除了周一之外,周二至周五也是四连历史新高。今年迄今镍库存对比2013年末已经增加57162吨,增长21.85%,达318798吨。这种常态化的库存增长一定程度上压抑了镍价的上行。注销仓单在周内波动总体继续减少;外盘交易量波动总体增加;持仓量波动总体继续减少。

基本面分析

本周有以下较突出的影响事件:

周一,没有重要经济数据公布,发布财报的企业数量也相当少。葡萄牙央行宣布注资49亿欧元(约合66亿美元)救助该国第二大银行行必利胜银行(Banco Espirito Santo),令市场对该国银行业危机的担忧得到缓解。这一消息刺激葡萄牙股市大涨,也给欧洲股市带来支撑。

周二,投资者迎来了大量经济数据,数据显示美国经济迅速增长,但是带给投资者担忧的是美联储加息的提前。乌克兰局势再度引起市场担忧。据称俄罗斯在乌克兰边境聚集了大约4.5万人,以及许多军事装备。有评论称俄罗斯屯兵边境是准备施压乌克兰。

周三,美国公布6月经季节因素调整后的贸易逆差较5月缩减7%,至415.4亿美元,6月进口额下滑1.2%,至2374亿美元,创2月以来的最低水平。与此同时,6月的出口环比增0.1%,至1958.6亿美元,后者创有史以来最高。俄罗斯总统普京已经下令政府做好对美国与欧洲实行反制裁措施的准备。人们从美联储官员的讲话中搜寻美联储何时加息的信息。在昨日美股收盘之后,拉斯联储主席理查德-费舍尔表示,如果今后的经济数据如同昨天公布的7月份供应管理协会(ISM)服务业指数一样强劲,那么美联储可能需要比预期时间更早加息。亚特兰大联储主席洛克哈特将在周三收盘之后也发表讲话。洛克哈特是美联储中立派的代表,但他并非今年FOMC的投票委员。

周四,俄乌关系依然是市场焦点。俄罗斯宣布禁止从美国、欧盟国家及其他一些国家,进口一系列食品,以报复西方国家的制裁。欧洲央行则表示,将继续向俄罗斯银行在欧元区的子公司提供流动性支持,但会确保这些公司不会逃过欧盟的经济制裁。北约组织秘书长拉斯穆森表示,北约对乌克兰的支持不会动摇,俄罗斯应该从危险边缘后退。他表示,俄罗斯不仅没有采取降低冲突风险的措施,反而继续威胁乌克兰的稳定,提高了支持乌克兰分裂主义分子的规模与水平。

周五,俄乌关系与中东局势成为市场关注焦点。据俄罗斯国际新闻通讯社(RIA)报道,俄罗斯正在寻求降低俄乌关系的紧张程度。俄罗斯与西方国家在克里姆林宫支持乌克兰分裂主义武装力量问题上产生争执,一些俄罗斯实体因此受到制裁。俄罗斯总统普京周四针对制裁俄罗斯的国家发起反击。美国2季度非农生产率环比经季调并年化(SAAR)的增长率为2.5%,较1季度的大幅下跌明显反弹。2.5%的增长率大超市场的普遍预期。中国公布7月份全国居民消费价格总水平同比上涨2.3%。其中,城市上涨2.3%,农村上涨2.1%;食品价格上涨3.6%,非食品价格上涨1.6%;消费品价格上涨2.2%,服务价格上涨2.5%。1-7月平均,全国居民消费价格总水平比去年同期上涨2.3%。

周一,据伦敦/香港8月1日消息,镍库存触及纪录新高,因中国青岛港融资骗贷调查令隐性库存释放,这显示了市场供应充足,尽管头号出口国印尼停止出口。印尼1月起实施未加工矿石出口禁令后,投资者押注市场供应短缺,令镍价自年初大涨56%至5月的高位。但在长年的过量生产和供应过剩后,库存的过剩程度超出市场预期,这些库存目前出现在LME仓库中。不断增加的库存打压指标价格,镍价已经自5月触及的27个月高位每吨21,625美元下跌15%。LME镍库存周五触及纪录高位317,628吨。仅仅过去两个月就增加12%,自去年年初增逾一倍。近来库存增加的部分原因为中国青岛港商品融资骗贷调查,此次事件令各银行对向此类交易提供贷款更加谨慎。花旗银行分析师Ivan Szpakowski称:相当多的镍在保税仓库用于融资,目前很难获得信用证进行金属融资。中国当局6月初进行调查,调查通过重复质押仓储收据获取贸易融资的行为。没有数据资料显示中国保税仓库的镍库存水平,但麦格理分析师Vivienne Lloyd预计截至6月共有5万吨镍。镍融资交易的解除体现在中国6月贸易数据中,6月精炼镍和镍合金出口量同比大增170%至18,065吨。LME仓库近来流入的多数库存是在亚洲,韩国光阳仓库金属库存过去两周扩充十倍至5,586吨。业内人士称,中国需求迟滞也是其中一个因素。中国一大型贸易公司高管称,6月以来季节性需求低迷降低不锈钢工厂对保税库存的采购。他称:很多保税库存将离开中国。但其并未给予具体的预估。他称,西方国家精炼镍生产商料找到其他目的地,包括LME仓库,因中国减少采购。分析师称,虽然印尼停止供应后,精炼镍市场还未显示出供应短缺,但效果显现仅是时间问题。供应短缺已经出现,但还未影响整个产业链,目前在影响矿石供应。分析师称,较高的矿石价格预计本月开始导致中国镍生产商关闭工厂,最终将导致精炼镍供应趋紧。全球最大的镍生产商俄罗斯诺里尔斯克镍业公司(Norilsk Nickel)预计年底出现短缺。该公司在电子邮件声明中称:预计第四季度开始市场将供应短缺,这应会令LME镍库存减少。

周二,据媒体消息,摩根大通分析师在电子邮件报告中称,下半年镍均价预估下调7%至每吨18,850美元。

周三,据媒体报道,由于中国海关进口数据干吨和湿吨混杂,镍矿进口带入中国的金属量将重估,上半年清库时间较预计时间变长主要因为在计算中全部以湿吨计算,所以前期计算的库存消耗期被低估,对镍的价格起到一定的支撑作用。

周四,据路透墨尔本消息,一位中国驻巴布亚新几内亚的使馆官员表示,该国一处由中国公司控股的镍矿在停工三日后恢复生产。此前该矿由于受到持械村民的袭击而暂时关闭。该镍矿价值21亿美元,2014年预计产镍2.2万吨,由中国冶金科工股份有限公司(中国中冶,MCC) 控股的Ramu NiCo在运营。稍早,《澳大利亚人报》曾报导,巴布亚新几内亚一处由中冶控股的镍矿由于受到持械村民的袭击而暂时关闭。这是一系列镍矿供应受到扰乱事件中的最新一起。袭击发生在周一,九台挖掘机、一辆油罐车和一辆照明车被烧毁,五名中国籍工人被打伤。“使馆强烈谴责这些暴力行径,并紧急请求巴布亚新几内亚政府立即采取有效措施防止暴力事件重演,保证人员和财产安全,并将袭击者绳之以法,从而威慑这类犯罪事件,”一位使馆官员周四通过电子邮件答复称。“借助于警方,现在情势已经得到控制,矿山生产已经恢复。当地媒体报导称,初步调查表明这次袭击事件是因村民对该公司聘用矿工的制度担心引起。该公司一直致力于培训当地人员,以便他们能在矿场工作。中国中冶、Ramu NiCo和小股东Highlands Pacific 均未回复对事态置评的请求。

周五,据外电报道,6月中国出口的精炼镍增加了将近2倍,达16737吨,有史以来出口首次超过进口,超出幅度为5723吨。渣打银行驻伦敦分析师Nicholas Snowdon表示,最近镍库存增加可能是因中国出口精炼镍增加所致,最有可能是与限制融资有关。之前全球最大镍生产及消费国--中国爆出融资丑闻(青岛港融资欺诈事件)。

对于伦敦金属交易所(LME)的期镍,在2014.08.04-2014.08.08期间的表现及主要相关信息简述如下:

2014.08.04(周一),LME期镍内盘在前日18405美元/吨基础上高开81.5美元/吨,开在18486.5美元/吨低点,最高18505美元/吨,收盘18500美元/吨,涨95美元/吨,涨幅0.52%。期镍电子盘低开72美元/吨,开在18350美元/吨,亚洲时段盘初小幅疲弱盘整,午后曾有所走低,跌至全天最低点18335美元/吨;随后在欧洲时段震荡上行,盘中涨幅加大,达到全天最高点18590美元/吨,之后盘整,最终收盘于18569美元/吨,涨147美元/吨,涨幅0.798%。

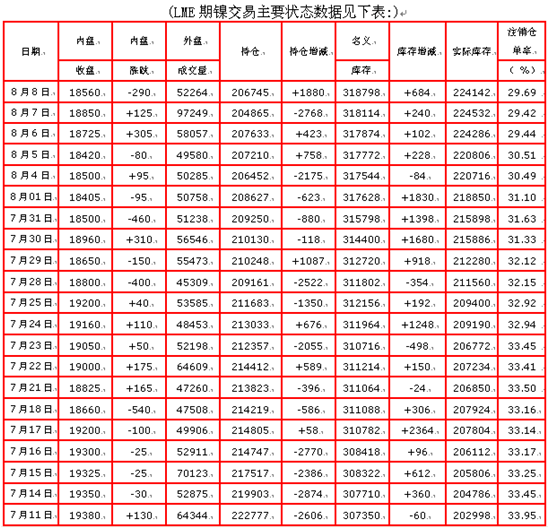

进入2014年的第149个交易日,LME注册仓库的库存净减84吨,减幅0.03%,减为317544吨。继上周镍库存已经连续4日创下新的历史最高库存纪录之后,镍库存仅有1日减少。注销量大减1950吨,减为96828吨,减幅1.97%,注销仓单率为30.49%;故实际库存大增1866吨,增为220716吨。外盘交易量减473手,减为50285手,减幅0.93%。前日持仓量大减2175手,减为206452手,减幅1.043%。

美国三大股指具体情况为:道指下跌上涨75.91点,收报16569.28点,涨幅为0.46%,结束了连续四个交易日下滑的势头。纳指上涨31.25点,收报4383.89点,涨幅为0.72%;标普500上涨13.84点,报1938.99点,涨幅为0.72%。

周一,美国股市在上周大跌后收高,葡萄牙必利胜银行将获救助的消息在一定程度上帮助提振了市场情绪。瑞银分析师指出,经济在增长,宽松货币政策未变,市场现金充沛,因此,投资者现在没必要退出市场。收市较早的基本金属内盘多数涨势,期镍收于18500美元/吨,涨幅0.52%;期铜收于7130美元/吨,涨幅0.78%;期铝收于2029美元/吨,涨幅2.73%;期锌收于2393.5美元 /吨,涨幅2.37%;期锡收于22400美元/吨,跌幅0.33%;期铅收于2279美元/吨,涨幅2.66%。

周一,没有重要经济数据公布,发布财报的企业数量也相当少。葡萄牙央行宣布注资49亿欧元(约合66亿美元)救助该国第二大银行行必利胜银行(Banco Espirito Santo),令市场对该国银行业危机的担忧得到缓解。这一消息刺激葡萄牙股市大涨,也给欧洲股市带来支撑。

周一,据伦敦/香港8月1日消息,镍库存触及纪录新高,因中国青岛港融资骗贷调查令隐性库存释放,这显示了市场供应充足,尽管头号出口国印尼停止出口。印尼1月起实施未加工矿石出口禁令后,投资者押注市场供应短缺,令镍价自年初大涨56%至5月的高位。但在长年的过量生产和供应过剩后,库存的过剩程度超出市场预期,这些库存目前出现在LME仓库中。不断增加的库存打压指标价格,镍价已经自5月触及的27个月高位每吨21,625美元下跌15%。LME镍库存周五触及纪录高位317,628吨。仅仅过去两个月就增加12%,自去年年初增逾一倍。近来库存增加的部分原因为中国青岛港商品融资骗贷调查,此次事件令各银行对向此类交易提供贷款更加谨慎。花旗银行分析师Ivan Szpakowski称:相当多的镍在保税仓库用于融资,目前很难获得信用证进行金属融资。中国当局6月初进行调查,调查通过重复质押仓储收据获取贸易融资的行为。没有数据资料显示中国保税仓库的镍库存水平,但麦格理分析师Vivienne Lloyd预计截至6月共有5万吨镍。镍融资交易的解除体现在中国6月贸易数据中,6月精炼镍和镍合金出口量同比大增170%至18,065吨。LME仓库近来流入的多数库存是在亚洲,韩国光阳仓库金属库存过去两周扩充十倍至5,586吨。业内人士称,中国需求迟滞也是其中一个因素。中国一大型贸易公司高管称,6月以来季节性需求低迷降低不锈钢工厂对保税库存的采购。他称:很多保税库存将离开中国。但其并未给予具体的预估。他称,西方国家精炼镍生产商料找到其他目的地,包括LME仓库,因中国减少采购。分析师称,虽然印尼停止供应后,精炼镍市场还未显示出供应短缺,但效果显现仅是时间问题。供应短缺已经出现,但还未影响整个产业链,目前在影响矿石供应。分析师称,较高的矿石价格预计本月开始导致中国镍生产商关闭工厂,最终将导致精炼镍供应趋紧。全球最大的镍生产商俄罗斯诺里尔斯克镍业公司(Norilsk Nickel)预计年底出现短缺。该公司在电子邮件声明中称:预计第四季度开始市场将供应短缺,这应会令LME镍库存减少。

综合看,由于多年来的过度生产之后,LME镍库存高企,印尼的禁令目前也没能令市场消化掉库存,这是因为限矿前有大量镍矿存储。随着印尼限矿的持续,长期的未来逐步转为短缺的态势也会发生。因投资者期待着中国镍铁冶炼厂库存消化下滑。眼下LME镍库存接连出现创新最高库存纪录情形。尽管人们已经认识到镍的高库存或是近期一种常态化表现,但连连创新高的期镍库存极大地压抑了投资者情绪。目前期镍处在极为敏感阶段而反复震荡,在上周大跌之后,周一期镍收回一些跌幅,尽管有所反弹,但短期还未调整到位,正在探寻底部。

2014.08.05(周二),LME期镍内盘在前日18500美元/吨基础上高开50美元/吨,开在18550美元/吨高点,最低18400美元/吨,收盘18420美元/吨,跌80美元/吨,跌幅0.43%。期镍电子盘低开53美元/吨,开在18516美元/吨,亚洲时段盘初小幅疲弱盘整,午后走低至全天次低点18472美元/吨一带后曾有上行;但是在随后的欧洲时段震荡上行的全天最高点也仅仅18632美元/吨,之后疲弱震荡,幅度略有加大,甚至跌至全天最低点18417美元/吨,最终收盘于18475美元/吨,跌94美元/吨,跌幅0.51%。

进入2014年的第150个交易日,LME注册仓库的库存净增228吨,增幅0.07%,增为317772吨。继上周镍库存已经连续4日创下新的历史最高库存纪录之后,本周一镍库存仅有1日减少之后,周二再度创下新的历史最高库存纪录317772吨。注销量增138吨,增为96966吨,增幅0.14%,注销仓单率为30.51%;故实际库存增90吨,增为220806吨。外盘交易量减705手,减为49580手,减幅1.40%。前日持仓量增758手,增为207210手,增幅0.367%。

美国三大股指具体情况为:道指下跌139.81点,收于16,429.47点,跌幅为0.84%;标普500下跌18.78点,收于1,920.21点,跌幅为0.97%;纳指下跌31.05点,收于4,352.84点,跌幅为0.71%。

周二,美国股市大幅收跌。投资者一方面担心俄乌关系再度趋紧,另一方面担心利好经济数据可能促使美联储提前加息。收市较早的基本金属内盘多数跌势,只有期锡收涨,期镍收于18420美元/吨,跌幅0.43%;期铜收于7055美元/吨,跌幅1.05%;期铝收于2013美元/吨,跌幅0.79%;期锌收于2380美元 /吨,跌幅0.56%;期锡收于22500美元/吨,涨幅0.45%;期铅收于2238美元/吨,跌幅1.80%。

投资者迎来了大量经济数据,数据显示美国经济迅速增长,但是带给投资者担忧的是美联储加息的提前。乌克兰局势再度引起市场担忧。据称俄罗斯在乌克兰边境聚集了大约4.5万人,以及许多军事装备。有评论称俄罗斯屯兵边境是准备施压乌克兰。

周二,据媒体消息,摩根大通分析师在电子邮件报告中称,下半年镍均价预估下调7%至每吨18,850美元。

综合看,由于多年来的过度生产之后,LME镍库存高企,印尼的禁令目前也没能令市场消化掉库存,这是因为限矿前有大量镍矿存储。随着印尼限矿的持续,长期的未来逐步转为短缺的态势也会发生。因投资者期待着中国镍铁冶炼厂库存消化下滑。眼下LME镍库存接连出现创新最高库存纪录情形。尽管人们已经认识到镍的高库存或是近期一种常态化表现,但连连创新高的期镍库存极大地压抑了投资者情绪。目前期镍处在极为敏感阶段而反复震荡,在上周大跌之后,周一期镍收回一些跌幅,尽管有所反弹,周二继续跌势,表明短期还未调整到位,而探寻底部之路或还将有时日。

2014.08.06(周三),LME期镍内盘在前日18420美元/吨基础上低开44美元/吨,开在18376美元/吨,最低18374美元/吨,高点18800美元/吨,以次高点18725美元/吨收盘,大涨305美元/吨,涨幅1.66%。期镍电子盘低开25美元/吨,开在18450美元/吨,亚洲时段盘初小幅向下,疲弱盘整,午后走低,欧洲时段稍前至全天最低点18256美元/吨;在随后的欧洲时段震荡上行,美国股市开盘后逐步加大涨势,快速上行至全天最高18836美元/吨,之后震荡盘整,最终收盘于18733美元/吨,大涨258美元/吨,涨幅1.40%。

进入2014年的第151个交易日,LME注册仓库的库存净增102吨,增幅0.03%,增为317874吨。继上周镍库存已经连续4日创下新的历史最高库存纪录之后,本周一镍库存仅有1日减少之后,周二和周三再度创下新的历史最高库存纪录317772吨和317874吨。注销量大减3378吨,减为93588吨,减幅3.48%,注销仓单率为29.44%;故实际库存大增3480吨,增为224286吨。外盘交易量大增8477手,增为58057手,增幅17.10%。前日持仓量增423手,增为207633手,增幅0.204%。

美国三大股指具体情况为:道指上涨13.87点,报16,443.34点,涨幅为0.08%;纳指上涨2.22点,报4,355.05点,涨幅为0.05%;标普500上涨0.02点,报1,920.23点,涨幅为0.00%。

周三,美国股市小幅收高。投资者正在权衡紧张的国际政治局势紧张、利空的欧洲经济消息以及利好的美国6月贸易赤字数据。美12月交割的黄金期货上涨22.90美元或1.8%,收于每盎司1308.20美元。美原油期货价格下跌46美分或0.47%,收于每桶96.92美元。收市较早的基本金属内盘涨跌不一,只有期镍涨势突出,期镍收于18725美元/吨,涨幅1.66%;期铜收于6970美元/吨,跌幅1.20%;期铝收于2025美元/吨,涨幅0.60%;期锌收于2357美元 /吨,跌幅0.95%;期锡收于22280美元/吨,跌幅0.98%;期铅收于2243美元/吨,涨幅0.22%。

周三,美国公布6月经季节因素调整后的贸易逆差较5月缩减7%,至415.4亿美元,6月进口额下滑1.2%,至2374亿美元,创2月以来的最低水平。与此同时,6月的出口环比增0.1%,至1958.6亿美元,后者创有史以来最高。俄罗斯总统普京已经下令政府做好对美国与欧洲实行反制裁措施的准备。人们从美联储官员的讲话中搜寻美联储何时加息的信息。在昨日美股收盘之后,拉斯联储主席理查德-费舍尔表示,如果今后的经济数据如同昨天公布的7月份供应管理协会(ISM)服务业指数一样强劲,那么美联储可能需要比预期时间更早加息。亚特兰大联储主席洛克哈特将在周三收盘之后也发表讲话。洛克哈特是美联储中立派的代表,但他并非今年FOMC的投票委员。

综合看,由于多年来的过度生产之后,LME镍库存高企,印尼的禁令目前也没能令市场消化掉库存,这是因为限矿前有大量镍矿存储。随着印尼限矿的持续,长期的未来逐步转为短缺的态势也会发生。因投资者期待着中国镍铁冶炼厂库存消化下滑。眼下LME镍库存接连出现创新最高库存纪录情形。尽管人们已经认识到镍的高库存或是近期一种常态化表现,但连连创新高的期镍库存极大地压抑了投资者情绪。目前期镍处在极为敏感阶段而反复震荡,寻底部之路将是一波三折。周三期镍的涨势或有借俄罗斯受制裁引发供应忧虑的支撑。

2014.08.07(周四),LME期镍内盘在前日18725美元/吨基础上大幅高开245美元/吨,开在18970美元/吨,最高18979美元/吨,以低点18850美元/吨收盘,涨125美元/吨,涨幅0.67%。期镍电子盘高开47美元/吨,开在18780美元/吨,亚洲时段盘初仅仅小幅向下,至全天最低点18700美元/吨;午盘出现第一波涨势;欧洲时段稍前出现的第二波涨势更加凌厉,以至于达到全天最高19160美元/吨,尽管之后震荡盘整有所下行,盘中再度上行,尾盘却急转走低而减少涨幅,震荡收盘于18880美元/吨,涨147美元/吨,涨幅0.78%。

进入2014年的第152个交易日,LME注册仓库的库存净增240吨,增幅0.08%,增为318114吨。继上周镍库存已经连续4日创下新的历史最高库存纪录之后,本周一镍库存仅有1日减少之后,周二、周三和周四再度创下新的历史最高库存纪录317772吨、317874吨和318114吨。注销量仅减6吨,减为93582吨,减幅0.01%,注销仓单率为29.42%;故实际库存增246吨,增为224532吨。外盘交易量大增39192手,增为97249手,增幅67.51%。前日持仓量大减2768手,减为204865手,减幅1.333%。

美国三大股指具体情况为:道指下跌75.01点,收于16,368.33点,跌幅为0.46%;标普500下跌10.66点,收于1,909.58点,跌幅为0.56%;纳指下跌20.08点,收于4,334.97点,跌幅为0.46%。

周四,美国股市收跌。俄乌关系继续恶化以及中东局势令市场感到担忧,抵消了美国申请失业救济人数下降的利好影响。美黄金期货上涨4.30美元,收于每盎司1312.50美元。美原油期货上涨42美分或0.43%,收于每桶97.34美元。美上周初请失业金人数降至28.9万,四周均值创逾8年新低。收市较早的基本金属内盘多数收涨,只有期锌收跌,期镍收于18850美元/吨,涨幅0.67%;期铜收于6999美元/吨,涨幅0.42%;期铝收于2027美元/吨,涨幅0.10%;期锌收于2329美元 /吨,跌幅1.21%;期锡收于22375美元/吨,涨幅0.43%;期铅收于2265美元/吨,涨幅0.98%。

周四,俄乌关系依然是市场焦点。俄罗斯宣布禁止从美国、欧盟国家及其他一些国家,进口一系列食品,以报复西方国家的制裁。欧洲央行则表示,将继续向俄罗斯银行在欧元区的子公司提供流动性支持,但会确保这些公司不会逃过欧盟的经济制裁。北约组织秘书长拉斯穆森表示,北约对乌克兰的支持不会动摇,俄罗斯应该从危险边缘后退。他表示,俄罗斯不仅没有采取降低冲突风险的措施,反而继续威胁乌克兰的稳定,提高了支持乌克兰分裂主义分子的规模与水平。

周四,据路透墨尔本消息,一位中国驻巴布亚新几内亚的使馆官员表示,该国一处由中国公司控股的镍矿在停工三日后恢复生产。此前该矿由于受到持械村民的袭击而暂时关闭。该镍矿价值21亿美元,2014年预计产镍2.2万吨,由中国冶金科工股份有限公司(中国中冶,MCC) 控股的Ramu NiCo在运营。稍早,《澳大利亚人报》曾报导,巴布亚新几内亚一处由中冶控股的镍矿由于受到持械村民的袭击而暂时关闭。这是一系列镍矿供应受到扰乱事件中的最新一起。袭击发生在周一,九台挖掘机、一辆油罐车和一辆照明车被烧毁,五名中国籍工人被打伤。“使馆强烈谴责这些暴力行径,并紧急请求巴布亚新几内亚政府立即采取有效措施防止暴力事件重演,保证人员和财产安全,并将袭击者绳之以法,从而威慑这类犯罪事件,”一位使馆官员周四通过电子邮件答复称。“借助于警方,现在情势已经得到控制,矿山生产已经恢复。当地媒体报导称,初步调查表明这次袭击事件是因村民对该公司聘用矿工的制度担心引起。该公司一直致力于培训当地人员,以便他们能在矿场工作。中国中冶、Ramu NiCo和小股东Highlands Pacific 均未回复对事态置评的请求。

综合看,由于多年来的过度生产之后,LME镍库存高企,印尼的禁令目前也没能令市场消化掉库存,这是因为限矿前有大量镍矿存储。随着印尼限矿的持续,长期的未来逐步转为短缺的态势也会发生。因投资者期待着中国镍铁冶炼厂库存消化下滑。眼下LME镍库存接连出现创新最高库存纪录情形。尽管人们已经认识到镍的高库存或是近期一种常态化表现,但连连创新高的期镍库存依然压抑了投资者情绪。先前期镍得寻底部之路真可谓一波三折。目前期镍的涨势主要受助于俄罗斯受制裁或将引发供应忧虑的支撑,另外巴布亚新几内亚的事态也曾助推过涨势。

2014.08.08(周五),LME期镍内盘在前日18850美元/吨基础上大幅低开165美元/吨,开在18685美元/吨高点,以低点18560美元/吨收盘,大跌290美元/吨,跌幅1.54%。期镍电子盘低开5美元/吨,开在18875美元/吨,亚洲时段盘初仅有全天最高点18960美元/吨,之后疲弱跌势一波低于一波;直至整个欧洲时段,以至于达到全天最低18505美元/吨,尾盘收盘于18550美元/吨,大跌330美元/吨,跌幅1.75%。

进入2014年的第153个交易日,LME注册仓库的库存净增684吨,增幅0.22%,增为318798吨。继上周镍库存已经连续4日创下新的历史最高库存纪录之后,本周除了周一之外,依然连续4日创下新的历史最高库存纪录。注销量增1074吨,增为94656吨,增幅1.15%,注销仓单率为29.69%;故实际库存减390吨,减为224142吨。外盘交易量大减44985手,减为52264手,减幅46.26%。前日持仓量增1880手,增为206745手,增幅0.918%。

美国三大股指具体情况为:道指上涨185.66点,收于16,553.93点,涨幅为1.13%;标普500上涨22.01点,收于1,931.58点,涨幅为1.15%;纳指上涨36.16点,收于4,371.13点,涨幅为0.83%。

周五,美国股市大幅收高。俄罗斯已结束在乌克兰边境地区军事演习的消息安抚了市场心理。美国开始对伊拉克武装分子发动空袭。美黄金期货下跌1.50美元,收于每盎司1311美元。美原油期货上涨31美分,收于每桶97.65美元。收市较早的基本金属内盘多数收跌,只有期锡收涨,期镍收于18560美元/吨,跌幅1.54%;期铜收于6995美元/吨,跌幅0.06%;期铝收于2023美元/吨,跌幅0.20%;期锌收于2295美元 /吨,跌幅1.46%;期锡收于22400美元/吨,涨幅0.11%;期铅收于2240美元/吨,跌幅1.10%。

周五,俄乌关系与中东局势成为市场关注焦点。据俄罗斯国际新闻通讯社(RIA)报道,俄罗斯正在寻求降低俄乌关系的紧张程度。俄罗斯与西方国家在克里姆林宫支持乌克兰分裂主义武装力量问题上产生争执,一些俄罗斯实体因此受到制裁。俄罗斯总统普京周四针对制裁俄罗斯的国家发起反击。美国2季度非农生产率环比经季调并年化(SAAR)的增长率为2.5%,较1季度的大幅下跌明显反弹。2.5%的增长率大超市场的普遍预期。中国公布7月份全国居民消费价格总水平同比上涨2.3%。其中,城市上涨2.3%,农村上涨2.1%;食品价格上涨3.6%,非食品价格上涨1.6%;消费品价格上涨2.2%,服务价格上涨2.5%。1-7月平均,全国居民消费价格总水平比去年同期上涨2.3%。

综合看,由于多年来的过度生产之后,LME镍库存高企,印尼的禁令目前也没能令市场消化掉库存,这是因为限矿前有大量镍矿存储。随着印尼限矿的持续,长期的未来逐步转为短缺的态势也会发生。因投资者期待着中国镍铁冶炼厂库存消化下滑。眼下LME镍库存接连出现创新最高库存纪录情形。尽管人们已经认识到镍的高库存或是近期一种常态化表现,但连连创新高的期镍库存依然压抑了投资者情绪。先前期镍的涨势主要受助于俄罗斯受制裁或将引发供应忧虑的支撑,以及巴布亚新几内亚的事态也曾助推过涨势;但周五的消息是俄军演结束,被市场视为利多的因素嘎然而止,期镍回吐先前的一些涨幅。期镍的寻底部之路真可谓一波三折。(良公)

(关键字:镍)