本周是2014年的第40周,也是2014年第188个至第192个交易日,本周期镍继续大幅回落,本周五的超跌反弹减少了跌幅;期镍内盘收在16550美元/吨,跌430美元/吨,跌幅2.53%;期镍电子盘收在16660美元/吨,跌200美元/吨,跌幅1.19%。

本周初,LME期镍延续上周跌势,空头继续释放能量,故周一的期镍内盘在前日16980美元/吨基础上大幅低开380美元/吨,开在16600美元/吨,周一的高点16695美元/吨即为全周高点;期镍电子盘高开80美元/吨,开在16940美元/吨全天最高点也是全周高点;在连续四周下跌之后,跌破16000美元/吨,出现了超跌反弹,故期镍内盘和期镍电子盘全周低点在周三,分别为15961.5美元/吨和15869美元/吨;振幅分别为733.5美元/吨和1071美元/吨,期镍内盘振幅对比上周有所放大,期镍电子盘振幅对比上周略有减小,总体保持上周幅度。

因前周库存347970吨,本周库存363102吨,故本周LME镍库存总量大幅净增15132吨,期镍在先前连续6日创下新的历史最高库存纪录后,仅仅暂时出现2日的库存净减,已经连续9日刷新历史最高库存记录;彰显镍需求前景疲弱,也奠定镍金属市场供应过剩的基调。本周镍持仓量持续增加。注销仓单在本周内依然波动,总体微增;外盘交易量大幅波动,总体减少。

基本面分析

本周有以下较突出的影响事件:

周一,美联储官员继续发表讲话,人们依然从美联储官员的讲话中揣测美元加息的可能时间。美经济数据总体显示强劲。美国8月消费者开支增长0.5%,表明夏季末时美国人的消费开支有所反弹,意味着第三季度美国经济仍在继续增长。8月份的个人所得增长0.3%。预期美国8月消费者开支增长0.4%,预计个人所得增长0.3%。美国7月二手房签销指数减少1%,经过季节性因素调整之后的数字下降至104.7万幢。7月份的数据为105.8万幢。

周二,是9月份以及第三季度的最后一个交易日,市场上出现了许多调整仓位的状况。美元兑一揽子国际主要货币的汇率大幅上涨至4年以来的最高水平,兑欧元汇率也创下两年新高。通常美元汇率上涨会导致以美元计价的商品期货价格下跌,因持有其他货币的投资者买入这些期货的成本将会变高。美国9月份的消费者信心指数从8月份的93.4下降至86.0,为5个月以来的首次下降。预期该指数将下降至92.3。目前现状指数从93.9下降至89.4,未来预期指数从93.1下降至83.7。9月份的芝加哥采购经理人指数(PMI)下降至60.5,8月读数为64.3。尽管9月PMI下降,但仍然保持在非常强劲的水平。中国9月汇丰制造业PMI初值曾给了市场惊喜,但终值却意外下跌。汇丰9月PMI终值小幅下调至50.2,与8月持平。产出与新订单较初值略有下调,但仍处于扩张区间,就业与价格略有上浮,但位于下降通道内。新出口订单升至2010年3月以来的最高点,显示外部需求回暖。

周三,美国9月私营就业与制造业数据强劲,虽然表明美国经济增长动力良好,但也提高了市场对美联储可能提早加息的担忧情绪。美国9月份私营企业就业人数总计增加了21.3万,高于预期的20.9万。8月份的ADP私营就业人数从上次公布的增加20.4万,修正为增加20.2万。这已是ADP就业数据连续第6个月高于20万人。据美银研报称:全球有8个经济体制造业活动萎缩,17个扩张。奥地利、德国、希腊、韩国和挪威由萎缩转为扩张,意大利和南非由扩张转为萎缩。欧元区疲弱主要原因在德国,英国PMI下跌主要原因是对欧元区的出口增长放缓,该指数处于2013年5月以来最低水平。中国PMI趋于稳定,但还未出现反弹。大体上有8个经济体数据改善,15个经济体数据走弱,2个经济体不变。

周四,一些美联储成员继续发表讲话。国际货币基金组织主席拉加德发表了有关“全球经济面临的挑战”的讲话。她表示,全球经济增长状况令人失望,预计2015年状况仅略有好转,全球经济复苏状况脆弱且不均衡。她呼吁采取新的措施来刺激经济增长。美国上周首次申请失业救济人数为28.7万,预期上周首次申请失业救济人数将为29.8万。此前一周的首次申请失业救济人数为29.3万。美国9月27日当周初请失业金人数四周均值29.475万,前值29.85万。美国9月20日当周续请失业金人数239.8万,预期243.8万,前值243.9万。美国8月份的工厂订单减少10.1%,这令市场失望。高盛将美国第三季度GDP增长预期值从3.1%下修为3.0%。

周五,公布美国9月非农就业人数增加24.8万,远超预期的22万,并且上调了8月份的非农就业数据。失业率下降至5.9%,创6年新低,为2008年以来首次跌破6%关口。这使得市场更坚信美联储将在2015年中甚至更早的时候加息。美国9月ISM非制造业PMI58.6,预期58.5,前值59.6;就业指数58.5,前值57.1;新订单指数61.0,前值63.8;物价指数55.1,前值57.7。美联储官员:升息进度远落后于计划

美联储一名官员表示,升息进度远落后于计划。美国圣路易斯联储总裁布拉德称,美联储第三轮购债行动对美国就业市场的影响好于预期,央行因此更加有必要更快地升息。美国经济现在的表现已经超过了美联储2012年9月的预测。政策利率正常化的进度仍远远落后于QE3刚推出时制定的计划, 2015年第一季升息已经比合乎标准货币政策准则的升息时间要晚了。他今年以来一直预测央行会在那个时点开始升息。

行业信息

周一,据媒体报道,全球最大的红土镍矿出口国印尼的原矿出口禁令对镍供应的影响并不如预期那么大,且镍库存处于纪录高位水平,镍价本季度已大跌约12%,正式进入“熊市”。印尼在1月施行镍矿石出口禁令,这曾推动镍价在5月升至逾两年来最高位水平。但此后镍价下跌,因瑞士信贷及花旗集团的分析师均表示市场供应并未像预期的那样紧俏。镍价目前已较5月13日所及的高位每吨21,000美元下跌逾20%。镍库存自6月30日以来已跳增16%,且有望连续第十一个季度录得增幅,为1979年以来最长连升。中国研究机构预测,今年中国的含镍生铁产量料约为45万吨,高于此前预估,供应增加拖累矿石价格下跌。上月中国的镍矿石进口量攀升6.8%,至542万吨,为印尼施行矿石出口禁令以来首次出现增加。中国海关总署公布的数据显示,今年菲律宾已取代印尼,成为中国最大的镍矿石供应国,菲律宾8月对华镍矿石出口量攀升6.4%,至创纪录的533万吨。TD Securities驻多伦多的资深大宗商品策略师Mike Dragosits在一次电话采访中表示:“如果将目光转向镍库存,你会看到库存已增至纪录高位水平。”“受中国经济成长放缓影响,需求正不断回落。”LME三个月期镍周一收低约1.8%,报每吨16,675美元,上周五收在200日移动均线切入位下方,为2月来首见,引发技术性卖压。本月,镍价已下滑约11%,恐录得2012年10月以来最大月度跌幅,此前菲律宾议员Francisco Matugas上周签署了一份文件,将寻求对未加工的铁矿石、镍矿石、铬矿石、锰矿石实行出口禁令,这一消息原本提振镍价格,但关键是要到七年后的2021年1月1日才开始实施。伦敦金属交易所镍库存周一攀升1.5%,至创纪录的353,340吨。根据国际镍业研究组织(INSG)公布的数据,镍市场供应在连续三个月出现供应短缺后,7月镍市供应超于需求。伦敦金属交易所期货指数本月已下滑5%,恐录得2013年6月以来最大月度跌幅。高盛集团上周将其对中国2015年经济增速的预期从7.6%调降至7.1%。Vision Financial Markets的金属交易主管David Meger在一次电话采访中表示:“投资者对中国经济成长的持续担忧打压基本金属市场。”

周二,据媒体报道,雨季将至,菲律宾部分镍矿山在10月将停产。苏丽高作为菲律宾低镍高铁镍矿主产区,雨季一般在十月初至来年的三月末四月初,据了解,近段时间苏丽高天气不佳,已经对装货形成一定影响,CNC公司负责人表示,2014年镍矿已售罄,年操作量已达500万吨,计划在今年十月第二周停止开采,预计明年三月份开始操作,另外PGMC相关负责人也称已没有十月出货的打算。

周三,澳大利亚首府珀斯10月1日至3日召开矿业大会,吸引一些行业人士目光。外媒报道,澳大利亚镍生产商Minco表示,2015年镍价将重上20000美元。在2013年至2014年财年,Minco的镍矿产量10,219 公吨,成本为4.29美元/磅,而在2014年至2015年财年,Minco的镍矿产量将为8,500公吨,成本将达5.30美元/磅。

周四,在澳大利亚珀斯召开的镍矿商家大会上,Alto的资深分析师Carey Smith称,2014年中国的红土镍矿的镍金属产量将从2013年的50万吨减少到35万吨,2015年将减少到20万吨,将有30万吨的缺口。

周五,据外媒报道,中国金属融资骗贷丑闻过后,镍库存出现大增。中国不锈钢厂依赖印尼矿石来生产含镍生铁(NPI),这是精炼镍的廉价替代品。而出口禁令导致镍价在5月前跳涨50%。但青岛港口的融资丑闻推翻了明年之前全球供应不足的预期。来自中国的出口推动全球镍库存升至纪录高位,打乱了对镍供应料最快明年将出现短缺的预期,该预期在印尼1月实施矿石出口禁令后,一度推动镍价大涨。矿石出口禁令是印尼以扶植本国加工业来留住更多矿业财富的战略步骤之一。投资者押注中国的不锈钢厂将在印尼产业马力全开前出现原材料短缺,到时候镍价势必会大涨。“市场变得非常看多。他们看多的原因仍然成立。但现在他们在关注所有这些从融资交易中流出的金属,”墨尔本澳洲联邦银行(CBA)的分析师Lachlan Shaw说。“这没有改变明年镍将出现短缺的理由--主要因为中国镍铁合金行业没办法获得矿石,因为印尼的禁令摆在那儿,”他说。6月时,据悉有公司使用虚假仓单,通过同一批金属获取多笔担保贷款,丑闻就此爆发。四个月过去了,这件大宗商品融资丑闻仍在市场余波未平。“我们已经将部分镍运出中国。目前没有需求,因为青岛港口事件后太难获得信用证,”一家新加坡交易商称。6-8月,中国镍出口跳增至逾5万吨,较1-5月出口量接近翻倍,自6月中旬以来也推动LME库存上升约四分之一至创纪录的359,166万吨。同时交易商称,马来西亚的镍全板负极板(full-plate cathode)升水也大跌至约10-15美元,8月中旬时为60-70美元。LME期镍 价格自

对于伦敦金属交易所(LME)的期镍,在2014.09.29-2014.10.03期间的表现及主要相关信息简述如下:

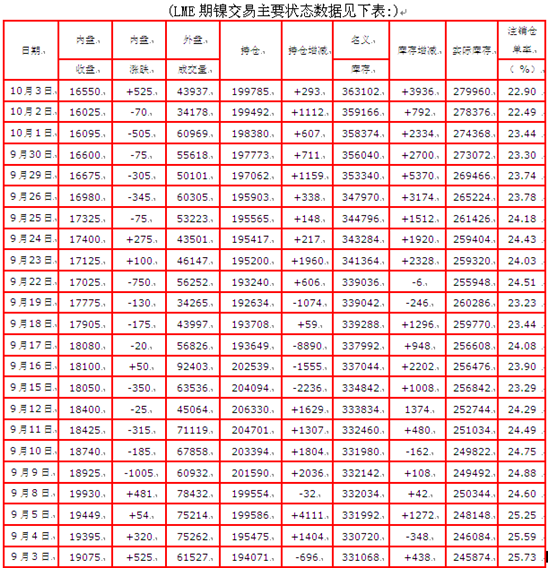

2014.09.29(周一),LME期镍内盘在前日16980美元/吨基础上大幅低开380美元/吨,开在16600美元/吨,高点16695美元/吨,最低16560美元/吨,收盘16675美元/吨,大跌305美元/吨,跌幅1.80%。期镍电子盘高开80美元/吨,开在16940美元/吨全天最高点,亚洲时段盘初疲弱走低,整体低位反复震荡,欧洲时段依然保持低位整理态势,盘中的全天最低点为16547美元/吨,收盘略有收高在16659美元/吨,大跌201美元/吨,跌幅1.192%。

进入2014年的第188交易日,LME注册仓库的库存大幅净增5370吨,增幅1.54%,增为353340吨,期镍在先前连续6日创下新的历史最高库存纪录后,仅仅暂时出现2日的库存净减,便再度创出连续5日创出新的历史最高库存记录;注销量增1128吨,增为83874吨,增幅1.36%,注销仓单率为23.74%;实际库存大增4242吨,增为269466吨。外盘交易量大减10204手,减为50101手,减幅16.92%。前日持仓量增1159手,增为197062手,增幅0.592%。

美国三大股指具体情况为:道指下跌41.93点,收于17,071.22点,跌幅为0.25%;标普500下跌5.04点,收于1,977.81点,跌幅为0.25%;纳指下跌6.34点,收于4,505.85点,跌幅为0.14%。

周一,美国股市小幅收跌。国际政治形势与美联储提早加息的预期令投资者感到紧张,避险资产受到追捧。美12月份交割的黄金期货上涨3.40美元,收于每盎司1218.80美元;美原油期货上涨1.03美元或1.1%,收于每桶94.57美元。收市较早的基本金属内盘涨跌各异,期镍收于16675元/吨,跌幅1.80%;期铜收于6742美元/吨,涨幅0.36%;期铝收于1963美元/吨,涨幅0.77%;期锌收于2290美元/吨,涨幅1.06%;期锡收于20400美元/吨,跌幅0.73%;期铅收于2098美元/吨,涨幅1.25%。

周一,美联储官员继续发表讲话,人们依然从美联储官员的讲话中揣测美元加息的可能时间。美经济数据总体显示强劲。美国8月消费者开支增长0.5%,表明夏季末时美国人的消费开支有所反弹,意味着第三季度美国经济仍在继续增长。8月份的个人所得增长0.3%。预期美国8月消费者开支增长0.4%,预计个人所得增长0.3%。美国7月二手房签销指数减少1%,经过季节性因素调整之后的数字下降至104.7万幢。7月份的数据为105.8万幢。

综合看,市场对美联储在货币政策方面的解读,尤其是对美联储未来的首次加息速度的判断方面并不一致,这也是美联储货币政策存在“明松暗紧”之故。另外,LME镍库存持续创新高,彰显镍需求前景疲弱,也奠定镍金属市场供应过剩的基调。中国经济增速减缓得以确认,更是利空整体基本金属。先前期镍持仓持续减量,多头大量出逃,没有多头意愿的市场,只有向下拓展空间,在利空因素刺激下,多头大量转向空头,导致上周一的期镍市场暴跌,使得市场一些认识认为出现了买入良机,继上周二有部分低位买盘介入而止住期镍的跌势之后,上周三经过盘中的反复大幅震荡,积累了上行动能而再度大涨,但是上周四中国经济增长失控的利空消息终止了期镍的反弹。本周一延续上周的跌势,继续下探。

2014.09.30(周二),LME期镍内盘在前日16675美元/吨基础上低开50美元/吨,开在16625美元/吨高点,最低16309美元/吨,收盘16600美元/吨,跌75美元/吨,跌幅0.45%。期镍电子盘高开61美元/吨,开在16720美元/吨,亚洲时段整体走势疲弱,欧洲时段稍前,出现的全天最高点也仅仅达到16823美元/吨,之后逐波震荡走低,欧洲时段一直保持跌势,尾盘竟然以全天最低点16265美元/吨收盘,大跌394美元/吨,跌幅2.37%。

进入2014年的第189交易日,LME注册仓库的库存大幅净增2700吨,增幅0.76%,增为356040吨,期镍在先前连续6日创下新的历史最高库存纪录后,仅仅暂时出现2日的库存净减,便再度创出连续6日创出新的历史最高库存记录;注销量减906吨,减为82968吨,减幅1.08%,注销仓单率为23.30%;实际库存大增3606吨,增为273072吨。外盘交易量增5517手,增为55618手,增幅11.01%。前日持仓量增711手,增为197773手,增幅0.361%。

美国三大股指具体情况为:道指下跌28.29点,收于17,042.93点,跌幅为0.17%;标普500下跌5.49点,收于1,972.31点,跌幅为0.28%;纳指下跌12.46点,收于4,493.39点,跌幅为0.28%。

周二,美国股市收跌。小盘股与能源股领跌。美国9月消费者信心指数大幅下滑,令市场感到意外。美黄金期货下跌7.20美元,收于每盎司1211.60美元。美原油期货下跌3.41美元或3.6%,收于每桶91.16美元。收市较早的基本金属内盘普遍跌势,只有期铅微涨,期镍收于16600元/吨,跌幅0.45%;期铜收于6667美元/吨,跌幅1.11%;期铝收于1960美元/吨,跌幅0.15%;期锌收于2288美元/吨,跌幅0.09%;期锡收于20310美元/吨,跌幅0.44%;期铅收于2099美元/吨,涨幅0.05%。

周二,是9月份以及第三季度的最后一个交易日,市场上出现了许多调整仓位的状况。美元兑一揽子国际主要货币的汇率大幅上涨至4年以来的最高水平,兑欧元汇率也创下两年新高。通常美元汇率上涨会导致以美元计价的商品期货价格下跌,因持有其他货币的投资者买入这些期货的成本将会变高。美国9月份的消费者信心指数从8月份的93.4下降至86.0,为5个月以来的首次下降。预期该指数将下降至92.3。目前现状指数从93.9下降至89.4,未来预期指数从93.1下降至83.7。9月份的芝加哥采购经理人指数(PMI)下降至60.5,8月读数为64.3。尽管9月PMI下降,但仍然保持在非常强劲的水平。中国9月汇丰制造业PMI初值曾给了市场惊喜,但终值却意外下跌。汇丰9月PMI终值小幅下调至50.2,与8月持平。产出与新订单较初值略有下调,但仍处于扩张区间,就业与价格略有上浮,但位于下降通道内。新出口订单升至2010年3月以来的最高点,显示外部需求回暖。

综合看,在美联储未来加息的预期下,美元持续走强。而LME镍库存依然持续创新高,彰显镍需求前景疲弱,也奠定镍金属市场供应过剩的基调。目前中国经济增速减缓得以确认,更是利空整体基本金属。本周一期镍延续上周的跌势,周二也继续下探,以期镍电子盘月线来看,9月大跌2530美元/吨,跌幅13.46%,短期依然弱势。

2014.10.01(周三),LME期镍内盘在前日16600美元/吨基础上大幅低开635美元/吨,开在15965美元/吨,高点16100美元/吨,最低15961.5美元/吨,收盘16095美元/吨,大跌505美元/吨,跌幅3.04%。期镍电子盘高开45美元/吨,开在16310美元/吨全天高点,亚洲时段走势疲弱稀疏,午后走势大幅下滑,欧洲时段稍前,出现全天最低的15869美元/吨,疲弱态势一直保持在整个欧洲时段,盘中低位反复震荡后,尾盘略有收高而减少跌幅,实际收盘为16160美元/吨,跌105美元/吨,跌幅0.646%。

进入2014年的第190交易日,LME注册仓库的库存大幅净增2334吨,增幅0.66%,增为358374吨,期镍在先前连续6日创出下新的历史最高库存纪录后,仅仅暂时出现2日的库存净减,便再度创出连续7日创新的历史最高库存记录;注销量增1038吨,增为84006吨,增幅1.25%,注销仓单率为23.44%;实际库存大增1296吨,增为274368吨。外盘交易量大增5351手,增为60969手,增幅9.62%。前日持仓量增607手,增为198380手,增幅0.307%。

美国三大股指具体情况为:道指下跌238.39点,收于16,804.51点,跌幅为1.40%;标普500下跌26.14点,收于1,946.15点,跌幅为1.33%;纳指下跌71.30点,收于4,422.09点,跌幅为1.59%。

周三,美国股市大幅收跌,道指下跌超过238点。拉塞尔2000种小型股指数进入调整区间。美联储将在本月结束购买国债计划。欧洲经济出现了更多疲软迹象。美黄金期货上涨3.90美元,收于每盎司1215.50美元。美原油期货下跌43美分,收于每桶90.47美元。收市较早的基本金属内盘涨跌各异,期镍跌幅较大,期镍收于16095元/吨,跌幅3.04%;期铜收于6680美元/吨,涨幅0.19%;期铝收于1923美元/吨,跌幅1.89%;期锌收于2270美元/吨,跌幅0.79%;期锡收于20345美元/吨,涨幅0.17%;期铅收于2093美元/吨,跌幅0.29%。

周三,美国9月私营就业与制造业数据强劲,虽然表明美国经济增长动力良好,但也提高了市场对美联储可能提早加息的担忧情绪。美国9月份私营企业就业人数总计增加了21.3万,高于预期的20.9万。8月份的ADP私营就业人数从上次公布的增加20.4万,修正为增加20.2万。这已是ADP就业数据连续第6个月高于20万人。据美银研报称:全球有8个经济体制造业活动萎缩,17个扩张。奥地利、德国、希腊、韩国和挪威由萎缩转为扩张,意大利和南非由扩张转为萎缩。欧元区疲弱主要原因在德国,英国PMI下跌主要原因是对欧元区的出口增长放缓,该指数处于2013年5月以来最低水平。中国PMI趋于稳定,但还未出现反弹。大体上有8个经济体数据改善,15个经济体数据走弱,2个经济体不变。

周三,澳大利亚首府珀斯10月1日至3日召开矿业大会,吸引一些行业人士目光。外媒报道,澳大利亚镍生产商Minco表示,2015年镍价将重上20000美元。在2013年至2014年财年,Minco的镍矿产量10,219 公吨,成本为4.29美元/磅,而在2014年至2015年财年,Minco的镍矿产量将为8,500公吨,成本将达5.30美元/磅。

综合看,在美联储未来加息的预期下,美元持续走强。而LME镍库存依然持续创新高,彰显镍需求前景疲弱,也奠定镍金属市场供应过剩的基调。目前中国经济增速减缓得以确认,更是利空整体基本金属。而在已经公布的全球9月25个经济体的PMI数据来看,60%经济体数据呈现恶化。本周一期镍延续上周的跌势,周二也继续下探,以期镍电子盘月线来看,9月大跌2530美元/吨,跌幅13.46%,周三期镍低位反复震荡,继续保持跌势,空头的力量仍然等待释放。

2014.10.02(周四),LME期镍内盘在前日16095美元/吨基础上小幅高开15美元/吨,开在16110美元/吨,高点16115美元/吨,最低16000美元/吨,收盘16025美元/吨,跌70美元/吨,跌幅0.43%。期镍电子盘低开10美元/吨,开在16150美元/吨,亚洲时段盘初成交疲弱稀疏,走势震荡,出现全天高点和低点,高点16297美元/吨,低点16001美元/吨,午后成交略增,态势依然疲弱,走势由盘中高位震荡下滑,以至于整个欧洲时段依然如故,最终收盘为16099美元/吨,跌61美元/吨,跌幅0.377%。

进入2014年的第191交易日,LME注册仓库的库存净增792吨,增幅0.22%,增为359166吨,期镍在先前连续6日创下新的历史最高库存纪录后,仅仅暂时出现2日的库存净减,便再度创出连续8日刷新历史最高库存记录;注销量大减3216吨,减为80790吨,减幅3.83%,注销仓单率为22.49%;实际库存大增4008吨,增为278376吨。外盘交易量大减26791手,减为34176手,减幅43.94%。前日持仓量大增1112手,增为199492手,增幅0.561%。

美国三大股指具体情况为:道指下跌3.66点,收于16,801.05点,跌幅为0.02%;标普500下跌0.01点,收于1,946.15点,跌幅为0.00%;纳指上涨8.11点,收于4,430.19点,涨幅为0.18%。

周四,美国股市收盘涨跌不一,小型股反弹。市场担心欧洲央行的刺激政策或许无法重振该地区经济。美国上周首申失业救济人数少于预期,8月工厂订单减少10.1%。美12月份交割的黄金期货下跌40美分,收于每盎司1215.10美元。美原油期货上涨28美分或0.31%,收于每桶91.01美元。收市较早的基本金属内盘多数收跌,期锡微涨,期镍收于16025元/吨,跌幅0.43%;期铜收于6600美元/吨,涨幅1.20%;期铝收于1889美元/吨,跌幅1.77%;期锌收于2259美元/吨,跌幅0.45%;期锡收于20350美元/吨,涨幅0.02%;期铅收于2087美元/吨,跌幅0.29%。

周四,一些美联储成员继续发表讲话。国际货币基金组织主席拉加德发表了有关“全球经济面临的挑战”的讲话。她表示,全球经济增长状况令人失望,预计2015年状况仅略有好转,全球经济复苏状况脆弱且不均衡。她呼吁采取新的措施来刺激经济增长。美国上周首次申请失业救济人数为28.7万,预期上周首次申请失业救济人数将为29.8万。此前一周的首次申请失业救济人数为29.3万。美国9月27日当周初请失业金人数四周均值29.475万,前值29.85万。美国9月20日当周续请失业金人数239.8万,预期243.8万,前值243.9万。美国8月份的工厂订单减少10.1%,这令市场失望。高盛将美国第三季度GDP增长预期值从3.1%下修为3.0%。

周四,在澳大利亚珀斯召开的镍矿商家大会上,Alto的资深分析师Carey Smith称,2014年中国的红土镍矿的镍金属产量将从2013年的50万吨减少到35万吨,2015年将减少到20万吨,将有30万吨的缺口。

综合看,在美联储未来加息的预期下,美元持续走强。而LME镍库存依然持续创新高,彰显镍需求前景疲弱,也奠定镍金属市场供应过剩的基调。目前全球经济增长状况令人失望,本周期镍延续上周的跌势,周一至周四持续跌势,但LME期镍内盘成交量明显缩减,跌势无量,暗示空头后续力量的释放存在衰减迹象。

2014.10.03(周五),LME期镍内盘在前日16025美元/吨基础上大幅高开280美元/吨,开在16305美元/吨低点,以最高点16550美元/吨收盘,大涨525美元/吨,涨幅3.28%。期镍电子盘高开50美元/吨,开在16149美元/吨,亚洲时段盘初成交稀疏,午后成交量开始增加,出现全天低点16085美元/吨,初期走势包括欧洲时段盘初,还处在盘整之中,突然盘中出现强劲买盘,逐波推高走势,几乎以全天最高点16666美元/吨收盘,最终实际收盘为16660美元/吨,大涨561美元/吨,涨幅3.48%。

进入2014年的第192交易日,LME注册仓库的库存大幅净增3936吨,增幅1.10%,增为363102吨,期镍在先前连续6日创下新的历史最高库存纪录后,仅仅暂时出现2日的库存净减,便再度创出连续9日刷新历史最高库存记录;注销量大增2352吨,增为83142吨,增幅2.91%,注销仓单率为22.90%;实际库存大增1584吨,增为279960吨。外盘交易量大增9759手,增为43937手,增幅28.55%。前日持仓量增293手,增为199785手,增幅0.147%。

美国三大股指具体情况为:道指上涨208.64点,收于17,009.69点,涨幅为1.24%;标普500上涨21.73点,收于1,967.90点,涨幅为1.12%;纳指上涨45.43点,收于4,475.62点,涨幅为1.03%。全周道指下跌0.6%,标普500下跌0.8%,纳指下跌0.8%。

周五,美国股市收高。美国非农就业数据好于预期、服务业数据扩张,提振了市场对这个全球最大经济体的信心。美12月交割的黄金期货下跌22.20美元或1.8%,收于每盎司1192.90美元,创56个月新低。美原油期货下跌1.27美元或1.4%,收于每桶89.74美元。收市较早的基本金属内盘多数收涨,期镍涨幅突出,期镍收于16550元/吨,涨幅3.28%;期铜收于6642美元/吨,涨幅0.64%;期铝收于1912美元/吨,增幅1.22%;期锌收于2266美元/吨,涨幅0.28%;期锡平收于20350美元/吨,涨幅0.00%;期铅收于2078美元/吨,跌幅0.43%。

周五,公布美国9月非农就业人数增加24.8万,远超预期的22万,并且上调了8月份的非农就业数据。失业率下降至5.9%,创6年新低,为2008年以来首次跌破6%关口。这使得市场更坚信美联储将在2015年中甚至更早的时候加息。美国9月ISM非制造业PMI58.6,预期58.5,前值59.6;就业指数58.5,前值57.1;新订单指数61.0,前值63.8;物价指数55.1,前值57.7。美联储官员:升息进度远落后于计划

美联储一名官员表示,升息进度远落后于计划。美国圣路易斯联储总裁布拉德称,美联储第三轮购债行动对美国就业市场的影响好于预期,央行因此更加有必要更快地升息。美国经济现在的表现已经超过了美联储2012年9月的预测。政策利率正常化的进度仍远远落后于QE3刚推出时制定的计划, 2015年第一季升息已经比合乎标准货币政策准则的升息时间要晚了。他今年以来一直预测央行会在那个时点开始升息。

周五,据外媒报道,中国金属融资骗贷丑闻过后,镍库存出现大增。中国不锈钢厂依赖印尼矿石来生产含镍生铁(NPI),这是精炼镍的廉价替代品。而出口禁令导致镍价在5月前跳涨50%。但青岛港口的融资丑闻推翻了明年之前全球供应不足的预期。来自中国的出口推动全球镍库存升至纪录高位,打乱了对镍供应料最快明年将出现短缺的预期,该预期在印尼1月实施矿石出口禁令后,一度推动镍价大涨。矿石出口禁令是印尼以扶植本国加工业来留住更多矿业财富的战略步骤之一。投资者押注中国的不锈钢厂将在印尼产业马力全开前出现原材料短缺,到时候镍价势必会大涨。“市场变得非常看多。他们看多的原因仍然成立。但现在他们在关注所有这些从融资交易中流出的金属,”墨尔本澳洲联邦银行(CBA)的分析师Lachlan Shaw说。“这没有改变明年镍将出现短缺的理由--主要因为中国镍铁合金行业没办法获得矿石,因为印尼的禁令摆在那儿,”他说。6月时,据悉有公司使用虚假仓单,通过同一批金属获取多笔担保贷款,丑闻就此爆发。四个月过去了,这件大宗商品融资丑闻仍在市场余波未平。“我们已经将部分镍运出中国。目前没有需求,因为青岛港口事件后太难获得信用证,”一家新加坡交易商称。6-8月,中国镍出口跳增至逾5万吨,较1-5月出口量接近翻倍,自6月中旬以来也推动LME库存上升约四分之一至创纪录的359,166万吨。同时交易商称,马来西亚的镍全板负极板(full-plate cathode)升水也大跌至约10-15美元,8月中旬时为60-70美元。LME期镍 价格自

综合看,由于美国9月非农就业人数增加颇为强劲,使得人们认为美联储提前加息可能加大。在美联储未来加息的预期下,美元继续走强。而LME镍库存依然持续创新高,彰显镍需求前景疲弱,也奠定镍金属市场供应过剩的基调。目前全球经济增长状况令人失望,本周期镍延续上周的跌势,周一至周四持续跌势,期镍已经处在严重超卖状态下,周五期镍电子盘的盘中激发一些低位买盘,逆着市场的利空因素大幅上涨,成交量放大33.2%,暗示涨势有效。(良公)

(关键字:镍)