一、经济环境

2014年欧元区经济进入复苏低谷期、俄罗斯经济动荡卢布大跌、而日本经济增速连续两个季度出现负值,一度劲头强势的新兴经济体也出现了增速放缓的现象,国际货币基金组织三次下调全球经济增长预期、中国经济运行稳中有进,产业结构优化调整,适应新常态的中国经济,结构持续改善,质量有所提高,内生动力有所集聚,新经济的成分也在茁壮成长。

2014年国内不锈钢市场呈现震荡调整走势。钢厂产能相对减少,上半年钢厂对市场的投放量有所减少,贸易商随行就市调节市场价格,终端市场需求缺乏有力支撑,全年不锈钢市场价格处于低位态势。

二、2014年不锈钢市场评述

1、原材料

据世界金属统计局(WBMS)和国际镍业研究组织(INSG)两家机构数据显示预判,2014年全球镍供应过剩有所缓解。据WBMS最新统计,2014年初预计今年全球镍供应过剩将缩减至7万吨,2013年供应过剩19.7万吨。INSG最新统计2014年初预计今年全球镍供应过剩将缩减至5万吨,2013年供应过剩17万吨。

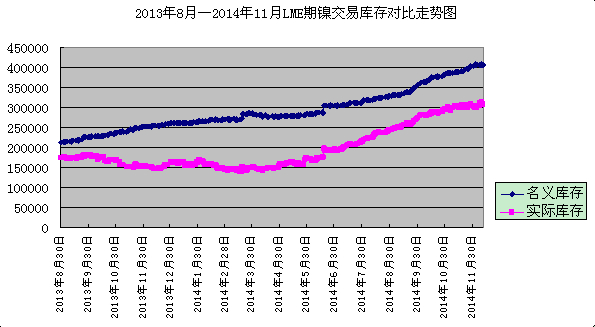

图一:2013年8月——2014年11月LME期镍交易库存对比走势图

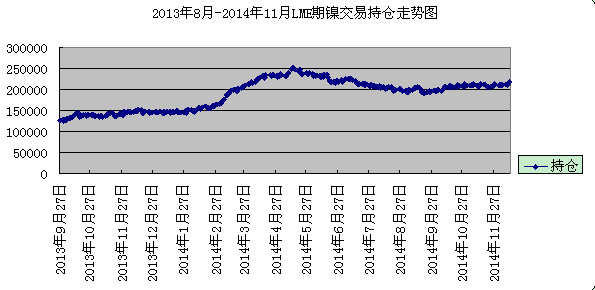

图二:2013年8月——2014年11月LME期镍交易持仓走势图

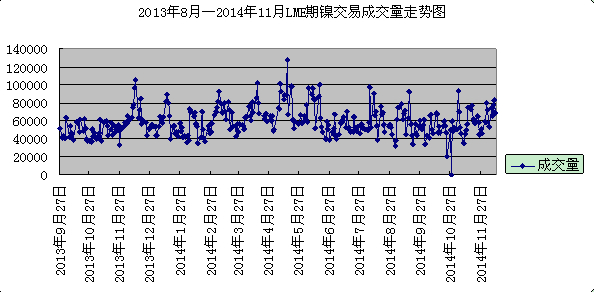

图三:2013年8月——2014年11月LME期镍交易成交量走势图

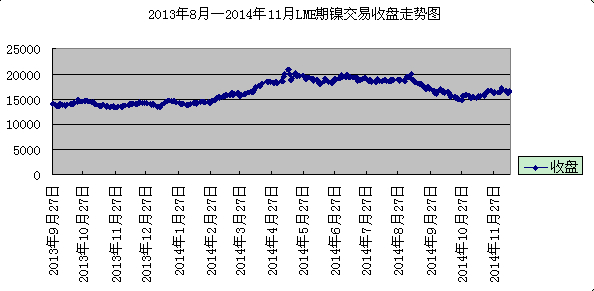

图四:2013年8月——2014年11月LME期镍交易收盘走势图

目前市场对美联储会不会在明年加息的揣测也出现了分歧,市场参与者的应对策略因此也将有所不同。2014年6月牵出金属融资案将中国隐形镍库存暴露了,使得市场重新评估,重新评估的结果是目前镍非常的过剩,镍非常过剩的依据是LME镍库存持续增长,已突破40万吨库存,从而压抑镍上涨空间,目前来看很大概率以调整形态完成。由于全球经济放缓表现愈加明显、低迷的预期继续发酵、欧洲经济复苏陷入停滞、中国经济增长表现放缓、LME期镍库存处在高位后仍然继续增长、多方因素打压使期镍反复震荡整理之后再度选择下行,目前继续处在夯实底部的整理过程中。未来期镍去库存是个长期而较为艰难的过程,对镍价不应有过高期待。

2、不锈钢走势

2014年国内不锈钢市场价格呈现低高低走势,无锡市场304现货冷轧太钢基价最高报23000元/吨,最低报15000元/吨,价差在8000元/吨;304热轧基价最高报价在21500元/吨,最低报价在14500元/吨,价差在7000元/吨,之后不锈钢市场行情整体处于震荡下行走势。

3、不锈钢产量

据国际不锈钢论坛(ISSF)统计,2014年上半年全球不锈钢粗钢产量继续保持明显上升势头,同比增加10.6%,达到2090万吨,再创历史新高。其中中国上边年不锈钢粗钢产量为1070万吨,同比增幅高达16.7%,是全球不锈钢产量再创历史新纪录的最主要推动因素。上半年中国不锈钢产量在全球所占比重达到51%,首次达到一半以上。英国的研究机构MEPS预计2014年全球不锈钢产量将会达到4020万吨,同比增长了5.7%,其中中国的产量将会达到2020万吨。

2014年中国不锈钢总产量将达到2180万吨,环比去年增加增长15%。预计2015年将达到2350万吨,增幅降至8%左右。2014年不锈钢产能为3300万吨,环比增长10%,预计2015年为3500万吨,增幅为6%。新的新增及释放项目:盛阳释放(60万)、世纪青山释放(100万)、福欣二期(90万)、诚德二期(180万)。2015年产能产量增长均放缓,总体供应压力将得到缓解。

2014年11月国内十家钢厂不锈板卷材产量

|

指标名称 |

11月份 |

全年累计 |

||

|

数量 |

环比增减 |

同比增减 |

数量 |

|

|

(万吨) |

(%) |

(%) |

(万吨) |

|

|

板卷合计 |

69.77 |

4.93% |

-8.69% |

834.52 |

|

热轧小计 |

34.17 |

-1.10% |

-11.91% |

422.81 |

|

200系热轧 |

0.17 |

-45.16% |

-92.98% |

14.90 |

|

300系热轧 |

16.66 |

-3.92% |

-8.76% |

197.19 |

|

400系热轧 |

17.34 |

2.60% |

-4.25% |

210.72 |

|

冷轧小计 |

35.60 |

11.46% |

-5.37% |

411.71 |

|

200系冷轧 |

3.75 |

50.00% |

-34.21% |

50.03 |

|

300系冷轧 |

22.18 |

13.34% |

-0.89% |

245.77 |

|

400系冷轧 |

9.67 |

-2.03% |

1.36% |

115.91 |

4、不锈钢库存

2014年12月上旬,无锡地区不锈钢库存量为144853吨,环比增长6.29%。本月300系库存量高于上期;冷轧库存量、热轧库存量、400系库存量以及200系库存量均增长。其中冷轧62943吨,较上期增长11.74%;热轧81910吨,较上期增长2.45%。按系别来看,300系仍是重中之重,库存量121950吨,环比增长4.96%,占总库存比例为84.19%;400系库存量17080吨,环比增长10.25%;200系库存量5823吨,环比增长26.59%。

5、出口情况

2014年11月份主要不锈钢企业出口情况汇总

|

企业名称 |

11月 |

环比 |

同比 |

1-11月累计 |

|

太钢不锈 |

57823 |

0.0637 |

1.4416 |

563135 |

|

宝钢不锈 |

6433 |

-0.4956 |

-0.3355 |

145067 |

|

张家港浦项 |

5447 |

1.1576 |

1.5208 |

145862 |

|

广州联众 |

21172 |

-0.0746 |

-0.5356 |

425321 |

|

酒钢宏兴 |

1029 |

-0.6195 |

3.3677 |

14944 |

|

上海克虏伯 |

480 |

-0.493 |

-0.2838 |

20947 |

|

青岛浦项 |

134 |

—— |

—— |

3397 |

|

宁波宝新 |

6990 |

-0.1951 |

1.2994 |

84243 |

|

昆山大庚 |

1461 |

0.4801 |

—— |

14481 |

|

太钢天管 |

4869 |

0.0768 |

2.0693 |

49039 |

|

数据来源:中国海关 单位:吨 |

||||

三、2015年不锈钢市场预测

由于全球经济放缓表现愈加明显、低迷的预期继续发酵、欧洲经济复苏陷入停滞、中国经济增长表现放缓、LME期镍库存处在高位后仍然继续增长、多方因素打压使期镍反复震荡整理之后再度选择下行,目前继续处在夯实底部的整理过程中。预计2015年LME镍均价在19000-21000美元/吨之间震荡。

从市场整个行情来看,近期不锈钢原料镍及镍铁价格走低,打压不锈钢价格;镍受红土镍矿高库存、低价位影响,不锈钢价格低位运行,短期内不锈钢价格仍将处于低位徘徊调整趋势,由于缺乏有力是市场需求支撑,市场成交供需仍不容乐观。

预计2015年国内不锈钢市场行情有所好转,新增产能增速将放缓,供需矛盾也将有所缓解。钢厂对产能的控制、不锈钢的出口增幅放缓、贸易商期货运行和终端客户的按需采购将更加稳定的调节市场的供需平衡,不锈钢市场价格将在春节后迎来一个走高行情,全年均价将在17000-19000之间。

(关键字:不锈钢)