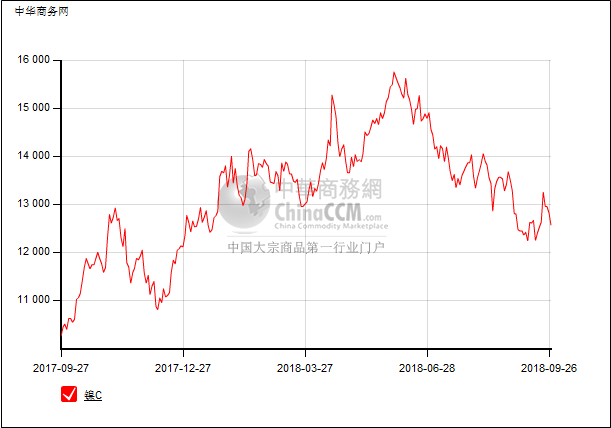

本周,美联储继续升息,提振美元升至一周高位。中国出台冬季防治污染《方案》,放弃了对北方28个城市重工业一刀切式减产指令,允许地方政府根据不同排放水平因地制宜地采取措施,受此影响,基本金属大幅走低。周内伦镍连续下跌,总体趋势下行。周初伦镍至13150美元,总体趋势下行,最低至12505美元,至周五截稿时收于12680美元,本周下跌605美元,跌幅4.56%。沪镍周初至105540点,此后价格宽幅波动,最高至106600点,最低至102670点,至周五收于104180元。

本周,上海现货镍主要成交区间在104900-112000元/吨,本周是十一长假前最后一周,市场对现货需求较为期待,盘中随着期镍宽幅震荡,现货镍价也随之震荡。港口镍矿库存上升趋势较为明显,国内因环保因素,镍铁厂开工率下降,采购积极性差。镍铁方面供应仍偏紧,厂家报价坚挺,随着镍价下跌,镍铁价格逐渐转为升水,但随着厂家陆续复产,镍铁供应预期有望好转。由于前期进口窗口的连续打开,使得进口大量涌入,现货市场俄镍货源增加,国内仓单下降速度明显放缓,而金川镍厂家库存低,现货货源较为紧张,报价坚挺,因此金川镍与俄镍的价差进一步拉大。近期冬季限产的初步计划出台,从去年的经验看对北方镍铁生产影响相对有限,未来需要关注镍铁复产带来的产量增量以及贸易战等因素导致宏观环境走弱带来的下游消费回落风险。从现阶段来看,下游不锈钢市场即将迎来消费旺季,欧洲夏休也已经结束,镍需求预期向好。库存方面,两市去库存趋势不变。

综上,目前镍消息面清淡,依旧维持镍铁及镍矿供应预期增加、需求端不锈钢偏强的格局,在无更多新增驱动的前提下,预计难有趋势性的机会,建议观望为主。

(关键字:LME镍 周评)