概述:“银十”旺季并未出现,反而不锈钢市场如同北方的天气。300系和200系价格处于下跌状态,400系弱势平稳。以304为例,冷轧价格跌幅200元/吨,热轧价格跌幅400元/吨。在宏观大环境不佳的环境中,市场预期开始转淡,需求端拿货积极性一般。而在9月行情转好期间,钢厂10月产量增加,贸易商订货量提升,造成10月市场库存略有积压。

对于11月行情预判:首先,原料方面11月份镍铁价格基本与910月持平至1090-1100元/镍,高碳铬铁价格持平或略降。对于钢厂成本来说变化有限。其次,供应方面10-11月份产量环比9月有明显提高,甚至要超越去年同期水平。预计10-11月份国内产量单月增幅在10万吨上下,300系和400系为主。最后,出口和需求方面,出口端已接连转弱,无论量和价都如此。需求端也无亮点,且未来预期较差,汽车家电等领域下降明显。季节性也在,双重影响。因此判断,11月不锈钢市场价格将整体继续以弱势下跌为主。

一、宏观因素扰动 镍价震荡下跌

(1)LME镍:

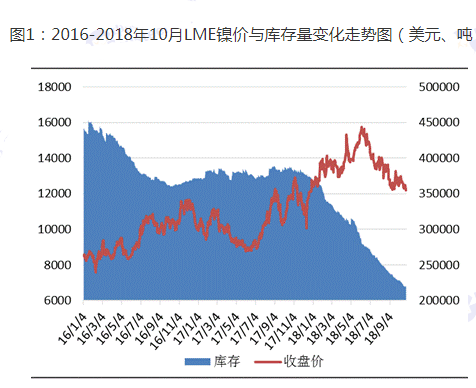

图1:伦镍方面:10月从宏观层面来看,中国经济大环境在发生着不好的变化,各项经济数据下行明显,尤其是下游终端在宏观和贸易战双重影响下,需求采购量开始走弱。从基本面看,镍铁供应继续增加,镍铁进口量也在提高,缓解了国内镍紧张的局面。不锈钢市场10月不佳,钢厂11月有亏损的趋势,钢厂压低原料采购价。11月镍铁产量继续高位,宏观风险仍存,镍价反弹有压力,预计11月镍价继续以震荡下跌为主,伦镍主要运行区间或在1.1-1.25万美元,沪镍主要运行区间或在9.5-10万元。

(2)国内现货镍、镍铁:

镍矿方面:据中联钢统计,截止10月19日国内主要港口镍矿库存量已攀升至1486万吨,环比9月末增加58万吨,比去年同期增加468万吨。预计高库存将持续到11月末。10月开始菲律宾部分地区进入雨季,国内镍铁工厂尤其是北方企业有冬季备货行为,8-10月中国镍矿进口量也将达到年内高峰值。

据海关数据显示,今年8月份我国进口镍矿总量为620.68万吨,环比增加137.77万吨,增幅为28.52%;同比增加152.954万吨,增幅为32.7%。1-8月累计进口量为2917.46万吨,同比增加894.2万吨,增幅44.20%。

从目前宏观及微观市场情况,镍矿端存在的主要不确定性是明年印尼大选;以及印尼盾贬值。年内镍矿价格变动情况将非常有限。

镍铁方面:10月份国内镍铁厂继续保持高利润额,钢厂对高镍铁招标价格始终保持在1090-1100元/镍上下。同时国内镍铁厂开工率也保持增长,产量同步提高。据中联钢统计,9月镍铁产量(折算金属)在4.346万吨,环比增0.406万吨,同比增0.566万吨。预计10月产量将继续保持在4.3万吨左右。

进口方面,9月份镍铁进口量大幅增加,主要是印尼产能继续加快释放,更重点原因是国内外价差大大缩小,出口价格优势下降。海关数据,9月进口镍铁量为9.89万吨,环比增4.73万吨,同比减0.51万吨。其中:印尼6.47万吨,占比65.4%,环比增3.59万吨,同比减0.96万吨。10月有望继续保持高位。国内镍铁整体供应量环比略有宽松,价格进一步上涨的空间有限。

不锈废钢方面:10月份国内主要钢厂废不锈钢使用比例进一步下降。据中联钢统计,前10家炼钢企业生产300系产品,不锈废钢使用比例由9月的24%,下降至22%。预计11月份将下降至20%。

总体来看,10月份国内钢厂高镍铁主流招标价在1095-1100元/镍,预计11月份此价格将继续维持。

三、银十未见旺季需求 不锈钢价承压下跌

10月份国内不锈钢市场行情扭转9月份的旺市,价格连连下跌,且成交情况不理想。本月304热轧供应量增加后,市场价格跌幅大于冷轧。本月200系价格也进入下跌通道。400系价格相对平稳。

冷轧方面:300系以304/2B为例,本月市场304冷轧价格跌幅小于热轧。截止月末大钢厂价格在15800-15900元/吨之间,较上月末反弹100-200元/吨;民营钢厂价格在15600-15650元/吨,较上月末下跌150-200元/吨。200系以201冷轧为例,价格下跌明显,钢厂盘价也接连下调。截止月末市场价格在8800-8850元/吨,较上月底跌350-400元/吨。400系以430冷轧为例,市场价格基本稳定,截止月末报价在8400元/吨,较上月底阴跌50元/吨。

热轧方面:10月份四五尺资源供应量增加。300系以304热轧为例,截止月末东特、德龙、青山等民营企业304五尺热卷价格为14650-14700元/吨,9月最高时15300元/吨,环比跌600元/吨,月末四尺料和五尺料价格基本持平。太钢五尺价格继续高出2000元/吨左右,宽幅(1.8-2.0M)报价17000元/吨左右。

热轧400系和200系方面,以430系为例价格基本与冷轧价格同步。200系热轧价格与冷轧走势一致。判断整体2018年11月份行情,因到货量继续维持高位,需求端进入消费淡季,再加市场对后市普遍预期悲观,宏观面存在很大不确定性,因此市场和下游囤货的概率不大,年底轻装降库将是主流,价格有望进一步走低。

四、10月产量大幅增加 钢厂利润有望转负

生产情况:9月青山青拓特钢产能继续释放,内蒙古上泰恢复生产,但因太钢、张浦和鞍钢联众检修,产量受到一定影响,总产量环比8月基本持平。值得注意的是,10月由于广青科技(世纪青山)碳钢转回生产不锈钢,计划产量增加3万吨,未来2个月继续提高产量。同时其他钢厂并未传出检查减产的消息,因此判断10月份总产量将有明显增加,预计27家钢厂产量将增加到230万吨上下,同比增幅2.2%,环比增幅在6%,增量主要体现在300系方面。同时印尼进口量也将随之增加,预计10-11月份每月将增加6-8万吨,配合无锡电子交易中心交割。

据中联钢统计,9月份国内27家(占比全国94%左右)主流不锈钢厂粗钢产量为217.53万吨,环比8月增幅0.3%;同比降幅0.94%。10月按各家钢厂排产情况统计,总计划量为230万吨左右,同比增幅2.2%左右,环比增幅6%左右。按系别看,200系环比略有下降,300和400系增加。11月供应销售压力升高。

社会库存量方面,据中联钢统计,截止10月下旬国内(无锡+佛山)社会库存量与9月底又增加。300系和200系均有增量。400系相对较好,9-10月份均为400系销售旺季,尤其是家电,汽车行业。

10月中下旬比去年同期高出8万吨,高出部分主要体现在:200系近6万吨,300系2万吨。11月份300系库存仍将保持目前水平,200系库存会略有下降。

钢厂库存量方面,截止截止9月末钢厂库存量环比8月末略有下降,同比偏高。从数据反映情况看,200系和300系均有小幅下降,400系略有增加。

据中联钢统计,截止9月末国内14家主流不锈钢厂(统计样本)钢材库存量为89.6万吨,环比8月减少2.05万吨,降幅为2.24%;同比增加14.85万吨,增幅19.87%。具体如下:200系总库存量为31.91万吨,环比减少2.07万吨,降幅6.09%;同比增加13.61万吨,增幅74.37%。300系总库存量为40.81万吨,环比减少0.93万吨,增幅2.23%;同比增加0.95万吨,增幅2.38%。400系总库存量为16.88万吨,环比增加0.95万吨,增幅5.96%;同比增加0.29万吨,增幅1.75%。

预计:截止10月末钢厂库存量将与9月基本持平。10月份旺季从市场反馈情况看,贸易商销售并不理想,且销售周期减少,会一定程度造成库存积压。

钢厂利润方面,10月钢厂高镍铁招标价集中在1090-1100元/镍,北方钢厂长协铬铁招标价集中在6850元/基吨,南方钢厂集中在7100元/基吨。对应北方钢厂当期304冷卷现金成本在15800-15900元/吨,南方钢厂非一体化集中在15950-16000元/吨,一体化成本低500-600元/吨(不含镍铁利润)。11月份北方钢厂高碳铬铁招标价下调100元至6750元/基吨,预计南方7000-7100元/基吨。高镍铁招标价继续维持在1090-1100元/镍,对应304冷卷成本变化不大。

以304冷卷为例,截止10月下旬民营钢厂冷轧卷市场销售价至15500-15600元/吨(毛边),大钢厂主流售价在15800-15900元/吨。若按10月长协原料生产,非一体钢厂和一体化钢厂均处于盈亏平衡点。贸易商10月份民营钢厂期货价格大多维持在15400元/吨(优惠前价格)。

预计11月高镍铁价格将维持至1090-1100元/镍;长协高碳铬铁招标价将降至6750-7000-7100元/50基吨(南北方差异)。利用1090元镍铁价格,7000元的铬铁价格生产,南方其一体化钢厂(镍铁红送,利用自产镍铁生产,不含镍铁贡献利润)304冷轧现金成本在15300-15400元/吨,北方非一体化在15800-15900元/吨。

六、后市展望

原料端:

镍/镍铁:镍方面,11月伦镍或将继续区间震荡走势,价格维持在12000-13000美元/吨。镍铁方面,10月供应量有所增加,产量和进口量同步;但300系产量也在提升,消费量同样增长。总体看镍铁供需处于紧平衡状态,镍铁价格进一步上涨空间有限,11月主流价格维持在1090-1100元上下。

铬铁/铬矿:铬矿供应整体宽松,港口库存高位运行,铬矿价格基本稳定,铬铁厂生产成本变化不大。铬铁方面,9-10月份铬铁产量有所下降,供应趋紧,需求提高,10月价格上涨,但幅度普遍过大,11月钢厂有意下调,但对于增量企业来说有压力,总体看高碳铬铁11月价格将以平为主。

供应端:9月份产量环比变化不大,同比略有收缩。10月份供应量增加明显,预计增幅在13万吨。10月青山的增量最大,300系增加5-6万吨,400系增加2-3万吨,200系略减少。同时再加上印尼进口量的冲击,据传10月增加较多。整体供应面对市场保持充足状态,社会库存的提高也基本符合预期。预计11月钢厂减产有限,供应量不会减少,高库存将伴随。

需求端:10月中下旬份开始旺季将进入尾声,同时宏观经济下行压力大,消费端三季度需求下降明显,对整体原材料需求来说表现和预期都差。另外,冬季淡季,需求端再无亮点的情况下,贸易商和下游囤货的概率也将大大降低。

行情判断:首先,原料方面11月份镍铁价格基本与910月持平至1090-1100元/镍,高碳铬铁价格持平或略降。对于钢厂成本来说变化有限。其次,供应方面10-11月份产量环比9月有明显提高,甚至要超越去年同期水平。预计10-11月份国内产量单月增幅在10万吨上下,300系和400系为主。最后,出口和需求方面,出口端已接连转弱,无论量和价都如此。需求端也无亮点,且未来预期较差,汽车家电等领域下降明显。季节性也在,双重影响。因此判断,11月不锈钢市场价格将整体继续以弱势下跌为主。

(关键字:不锈钢 价格 伦镍)