国内焦炭市场:

最近以来,国内焦炭市场从总体来看相对稳定,部分地区的焦炭市场价格小幅波动,市场交易稍微转好,经营者及业内人士认为短期内焦炭市场仍将以稳为主,价格上涨的概率不大。

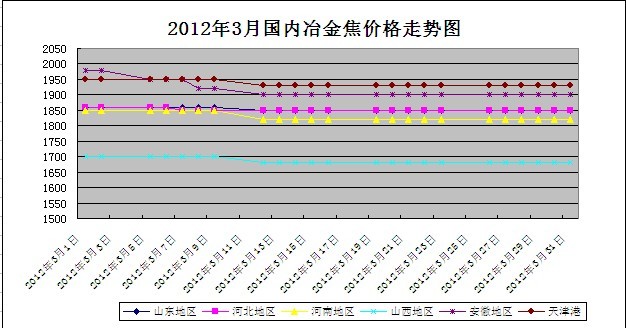

3月份上旬,国内焦炭市场弱势运行,成交清淡;河北邯郸二级冶金焦1850元/吨,到厂价;邢台准一级冶金焦1850-1890元/吨,出厂含税价;山西地区二级冶金焦出厂含税1700元/吨左右,受下游疲软需求影响,后期焦炭市场继续低迷运行.

3月中旬, 市场需求不是太旺盛,下游终端用户采购的热情不怎么高,基本按需采购,依然严格控制采购量和采购价,采购价格即便调整,其幅度也只有10-20元/吨,而是下调幅度大于上调幅度。有的下游终端用户由于前期的焦炭采购价格压得过低,近期则小幅上调10元/吨。可在些地区的当地钢厂焦炭采购价格下调30-50元/吨。焦化生产厂家出于无奈,也不得不接受钢厂的压价要求,部分焦化企业表示难以承受过低的价格,不愿出货,但焦炭库存增加,更加大销售压力。

3月下旬, 焦炭市场整体维持稳定,但从焦化企业人士方面了解到,

2012年3月份冶金焦价格走势图如下图所示:

2012年2月全国出口焦炭分国别统计:

|

国别 |

本月数量(吨) |

本月金额(美元) |

累计数量(吨) |

累计金额(美元) |

|

印度 |

26,980.050 |

11,189,856 |

26,980.050 |

11,189,856 |

|

印度尼西亚 |

164.830 |

85,711 |

363.880 |

167,814 |

|

台湾省 |

0.000 |

0 |

397.860 |

198,534 |

|

哈萨克斯坦 |

13,177.970 |

4,480,510 |

29,742.124 |

10,112,323 |

|

孟加拉国 |

0.000 |

0 |

203.130 |

105,628 |

|

巴基斯坦 |

0.000 |

0 |

98.950 |

49,772 |

|

日本 |

11,031.751 |

5,076,044 |

28,322.209 |

13,892,509 |

|

比利时 |

1,359.940 |

652,800 |

21,960.000 |

10,540,829 |

|

沙特阿拉伯 |

609.390 |

304,695 |

609.390 |

304,695 |

|

泰国 |

610.800 |

317,328 |

1,628.080 |

825,934 |

|

菲律宾 |

0.000 |

0 |

299.570 |

150,384 |

|

阿拉伯联合酋长国 |

738.988 |

374,597 |

1,756.546 |

883,377 |

|

韩国 |

23,722.888 |

8,642,327 |

33,488.398 |

12,387,638 |

|

马来西亚 |

0.000 |

0 |

437.342 |

205,987 |

|

合计 |

78,396.607 |

31,123,868 |

146,287.529 |

61,015,280 |

|

于上月比增长率 |

15.474 % |

4.123 % |

115.474 % |

104.123 % |

单位:吨

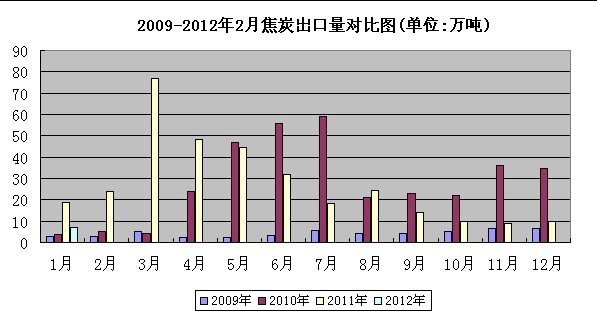

2010-2012年2月焦炭出口量对比图:

(单位:万吨)

(单位:万吨)

中国海关最新统计显示,2012年2月份我国煤炭出口量为122万吨,1-2月为222万吨。与去年同期相比减少30.2% 。2月份我国出口焦炭8万吨,比上月增加1.2万吨,同比下降67%。1-2月累计出口15万吨,同比下降65.9%。 出口金额方面:2012年2月焦炭出口创下389美金/吨,同比和环比单价均下降40美元。2月份焦炭出口量下降可归纳为两方面原因:1、季节属于淡季,焦炭出口价格趋于低位运行;2、降低出口均价,是因为出口总量较少,而其中焦粒、焦粉部分将出口焦炭单价降低。

焦炭出口环比数量的减少也预示着2012年焦炭出口的清淡。相关人士认为,高额关税和市场利空影响,2012年焦炭出口量将在300万吨左右,将比2011年小幅减少;而出口均价因关税影响,下行空间不大,预计全年焦炭出口FOB均价将在400-410美金/吨。

焦炭后市预测:

自3月中上旬开始,焦炭价格又一次小幅下滑,市场心态较为悲观,限产情况有所增加,随着钢厂采购价逐步企稳之后,焦炭价格也随之止跌维稳。随着天气的回暖以及钢材出厂价格的上调,钢材价格逐步回暖,虽然市场仍然有一些悲观预期,但是刚性需求的拉动仍然是支撑价格的重要因素,受钢材市场的利好影响,焦炭价格逐步走稳。

(关键字:焦炭市场 逐步走稳)