一、四月生铁市场行情如何?

四月份生铁市场远远差于预期,钢材价格大降,铁矿石小幅回落,焦炭价格弱势持稳,生铁市场成交依旧低迷,铁厂库存压力加大,生铁成交价格出现阴跌。旺季不旺,生铁价格的下滑刺痛了铁厂的心,信心大减。

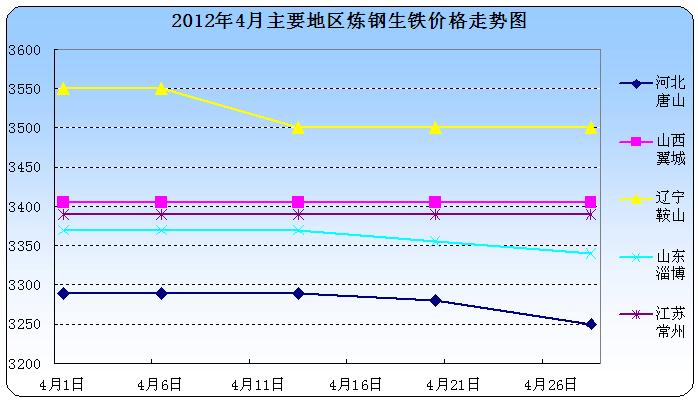

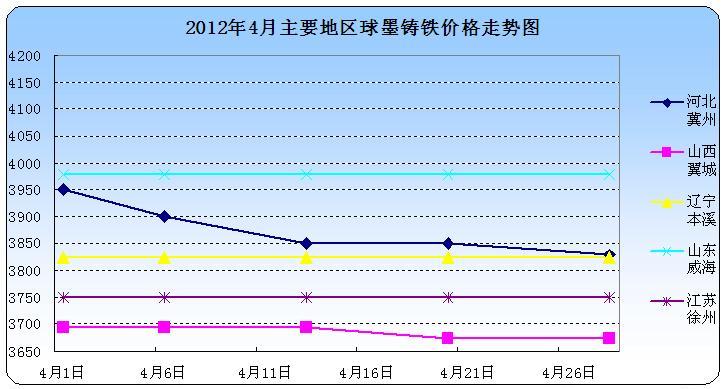

四月上旬,生铁价格持稳。受钢厂及钢贸商思涨心理影响,钢材价格小幅上调。四月虽已春暖花开,但由于房地产行业不景气,建筑行业开工率其实不高,直接影响钢材出货情况,接着铁厂出货受到影响。与三月份相比,炼钢生铁成交量没有实质性增加,价格难以上涨,铁厂只得持稳观望。铸铁球铁情况差于炼钢生铁,受汽车、机械行业影响,铸件厂订单难以增加,但由于铁矿石、焦炭价格坚挺,铸铁球铁价格持稳运行。

四月中旬,生铁价格勉强持稳。钢厂库存日益增加,但下游需求却迟迟不见好转,钢厂资金链出现问题,只得下调价格,处理库存,增加钢厂资金实力。但中旬钢材价格下调幅度不大,另外铁矿石、焦炭价格仍高位,铁厂未下调炼钢生铁价格。

四月下旬,生铁价格被迫下滑。钢材价格大幅度下滑,河北、辽宁、山西等地区铁矿石价格也被迫下滑,再加上需求更加低迷,铁厂受到多方面打击,只得忍痛下调生铁价格。炼钢生铁价格下滑较为明显,山东、河北、山西等地区均有铁厂下调炼钢生铁价格,降幅在30-50元左右。铸铁球铁整体仍以稳为主,个别厂家下调铸铁球铁价格。

目前生铁市场的现状为:

一、由于大环境不好,钢厂及铸件厂自身效益令人担忧,对于生铁采购积极性不高,生铁出货困难,库存压力较大。

二、长时间效益不景气,铁厂的资金周转成为一个问题,目前都是勉强维持生产,盈利不大。生铁贸易商也表示,目前行情太差,盈利空间不大,没有采购热情。

三、信心一次次增加,但却又一次次被现实打败,铁厂人员信心大减,对于后市均抱悲观谨慎态度。

国际市场:

受欧债危机影响,国际生铁市场也差强人意,价格涨涨跌跌,难有大好形势出现,据4月26日英国《金属导报》(MB)报道,从黑海/波罗的海装船的独联体生铁出口价格在440-495美元/吨;欧盟进口炼钢生铁报价为333 - 374美元/吨(CFR);拉美出口生铁达马德拉离岸价为460-480美元/吨;拉美出口生铁维多利亚港最高离岸价为465-470美元/吨;美国进口生铁价格为480-490美元/短;拉美出口热压块铁离岸价为330-360美元/吨。

二、生铁产量

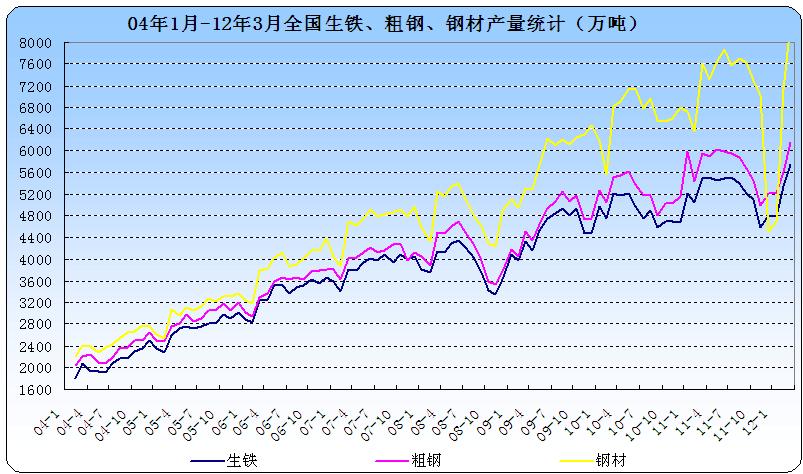

国内生铁产量居高不下

据国家统计局生产统计数据显示:2012年3月份,全国生铁产量为5751.19万吨,较2月份的5341.6吨增加约409.59万吨,环比增加7.66%;本月较去年同期增加同比增加213.05万吨(2011年3月全国生铁总产量为5538.13万吨),同比增长3.85 %。1-3月全国累计生产生铁16592.22万吨,较去年同期相比增加3.22%(2011年1-3月全国累计生产生铁16075.37万吨)。

(上图为2011年-2012年3生铁主产省月产量对比图,由于某些原因,3月份各省市产量不全面,只有江苏、辽宁地区价格)

2012年3月河北地区产量为1598.44 万吨,占国内总产量的27.79%;同比增加128.19 万吨,增幅为8.72%。

2012年3月山东地区产量为500.35 万吨,占国内总产量的8.70 %;同比增加3.29 万吨,增幅为0.66%。

2012年3月江苏地区产量为462.43 万吨,占国内总产量的8.04 %;同比减少3.05 万吨,降幅为0.65%。

2012年3月辽宁地区产量为463.96万吨,占国内总产量的8.07 %;同比增加44.13 万吨,降幅为10.51%。

2012年3月山西地区产量为335.64 万吨,占国内总产量的5.84 %;同比增加4.04 万吨,增幅为1.22%。

2012年3月河南地区产量为217.58 万吨,占国内总产量的3.78 %;同比增加4.67 万吨,降幅为2.19%。

国际产量:

据国际钢铁协会统计数据显示,2012年3月份全球37个主要生产高炉生铁的国家和地区生产高炉生铁为9642.7万吨,较上个月的8916.3万吨增加724.7万吨,环比增加8.1%,日均产量增加24.43万吨;较10年2月的9333.5万吨同比增长3.3%。

2012年3月中国生铁产量为5751.1万吨,约占全球总产量的59.64%。较11年3月的5474.7万吨,同比增长5.04%。扣除中国后,3月份全球高炉生铁产量为3891.6万吨。其中,产量在百万吨以上的国家是:德国产量约240万吨,同比减少8.39%;俄罗斯约427万吨,同比增加2.64%;乌克兰约236万吨,同比增加4.88%;美国约285万吨,同比增长16.32%;巴西240.9万吨,同比减少16.93%;印度约350万吨,同比增加7.36%;韩国323.9万吨,同比增长4.66%。

2012年3月,欧盟27国生铁产量为816万吨,同比减少3.75%;独联体生铁产量为684万吨,同比增长2.24%;北美生铁产量为388万吨,同比增长9.91%;南美生铁产量273.6万吨,同比减少15.94%;亚洲生铁产量为7275.4亿吨,同比增长5.1%。

直接还原铁主产国2012年3月总产量在532.4万吨,较12年2月417.7万吨增加较114.7万吨,环比增加27.45;较11年3月份的554.7万吨减少22.3万吨,同比下滑4.02%.

三、进出口简析:

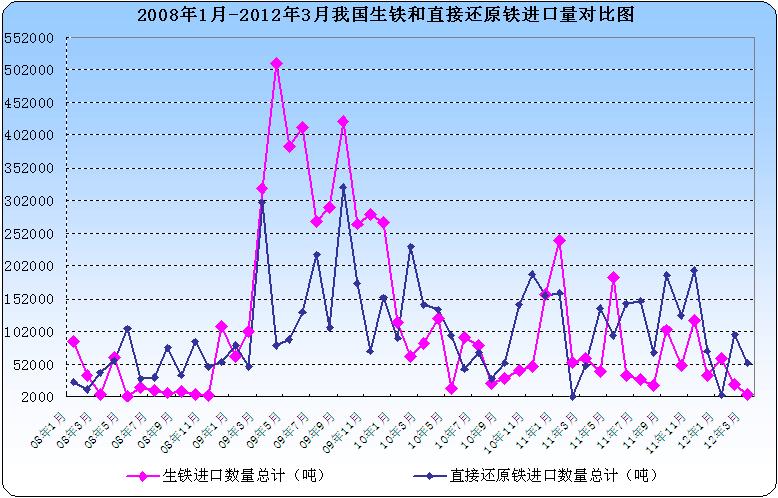

据海关统计最新数据显示:2012年3月我国非合金生铁出口量大量增加,还原铁减少;2012年3月我国非合金生铁及还原铁进口量均减少。

2012年3月我国进口非合金生铁6525.982吨,较12年2月份的19327.08吨减少了12801.098吨,环比下降66.2%。较11年3月我国进口生铁60573.823吨减少了54047.841 吨,同比下降89.22%。其中,进口量最大的前三个国家是:从朝鲜进口数量最大为5852.1吨,挪威第二为540吨,从 日本进口数量占第三为40吨。

2012年3月份我国进口直接还原铁为53554.319吨,较12年2月份的97303.755吨减少了43749.436吨,环比下降44.96%;较11年3月份的48495.981吨减少了5058.338吨,同比下降了10.4%。其中,从阿曼进口数量最大,为49969吨,其次是朝鲜为1013.14吨,再次是沙特阿拉伯为2572.155吨,第四是日本为0.024吨。

图6、08年1月-11年3月我国进口生铁、直接还原铁数量走势图(吨):

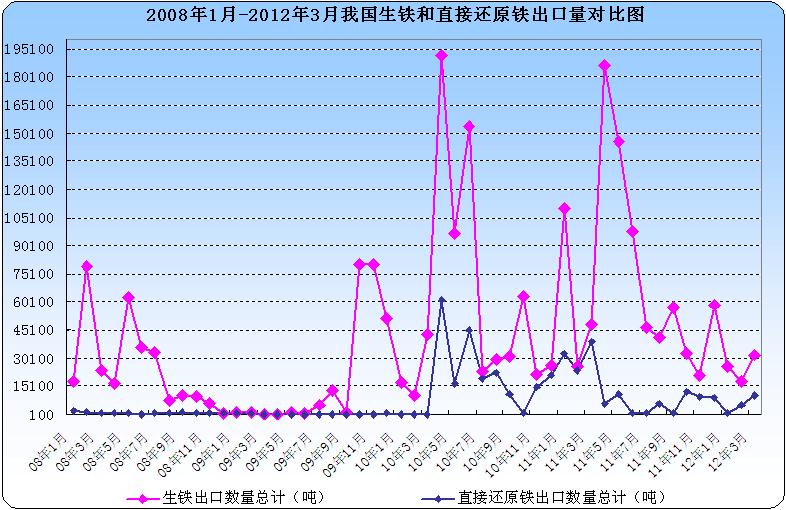

2012年3月我国出口生铁31791.785吨,较12年2月份的18073.86吨大幅增加了13717.925吨,环比增加了75.89%。较11年3月我国出口48133.011吨,减少了16341.226吨,同比减少了33.%。其中出口到韩国数量最大,为24102.565吨,其次是日本为7603吨,再次是马来西亚为22吨。

2012年3月我国出口直接还原铁10371.25吨,较12年2月的5385吨增加了4986.25吨,环比增加92.59%;较11年2月份的38515.935吨减少了28144.685吨,环比下降73.07%。其中出口到韩国数量最大为9811吨,其次是日本为560吨,再次是阿根廷为0.25吨。

图7、08年1月-11年3月我国出口生铁、直接还原铁数量走势图(吨):

四、5月生铁市场以稳为主,小幅震荡为辅。

四月份生铁市场一直被各种不利因素羁绊着,例如:钢材价格大降、原料价格小幅下滑等等,以至于整个四月生铁市场成交一度低迷,并且部分地区生铁价格出现小幅下滑。四月份的低迷行情对于铁厂的打击不小,盈利微薄,对于五月份行情抱谨慎态度。笔者预计五月份整个生铁市场仍会延续四月行情,以稳为主,小幅震荡为辅。下面我们简单的为大家介绍一下五月份生铁市场的利与弊。

弊端:

一、四月份钢厂亏损严重,据中钢协知一季度大中型钢厂亏损33.08亿元,其中前2月亏损15.11亿元,3月亏损达到17.97亿元,4月亏损达18.71亿元。钢厂对于炼钢生铁的采购一时难以大批量增加,铁厂出货仍会受到或轻或重的抑制。据了解,中钢协公布4月上旬中国日产粗钢量再创新高,达到创纪录的197.9万吨,旬环比增加3%。钢材产量大,供需矛盾难以解决,价格上涨困难,自然会遏制生铁价格上涨。

二、铁厂库存压力较大,一时难以真正释放。四月份下游需求不旺,各大铁厂库存压力均不小,有的铁厂高至4、5万吨库存。销售人员表示压力很大。

三、欧债危机风行,国内经济一时也难以好转,利好政策难以出台。

利好方面:

一、由于一些炼铁厂家检修、停产或限产,部分地区的生铁市场资源供给偏紧,有利于5月份生铁市场的平稳运行,一些地区的生铁价格有望小幅反弹。

二、据中国生铁进口海关统计数据知,三月份中国生铁出口量42163035吨,较二月份的23458860吨增加18704175吨,增幅为79.73%。

(关键字:生铁 生铁价格)