一、五月生铁市场行情如何?

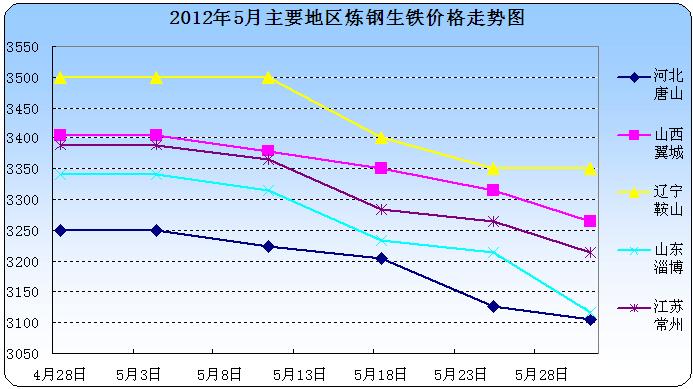

5月份对于铁厂来说是更加严峻的一月,钢材价格大降,唐山钢坯价格最低点击破3500元/吨,降至3490元,降幅高至230元。生铁价格也出现全面大幅下滑,降幅高达200元之多。市场每况愈下,以至于下游观望氛围浓重,生铁贸易商采购更加谨慎,铁厂库存迅速大幅度增加,以至于铁厂资金受限,出现低价抛货现象。但由于成交低迷,效果并不理想,现铁厂仍面临着“库存压力大”的难题。由于形势所迫,5月份全国已有部分高炉停掉,个别铁厂停产。之所以出现如此低迷行情,分析原因有四:一钢材价格大降;二、铁矿石、焦炭价格均回落,幅度不大;三、需求始终难以旺盛,停采钢厂较多,铸件厂订单少,需求减少;四、欧债危机严峻,影响国内进出口。

5月初,生铁价格稳中有跌。月初钢材、铁精粉、焦炭价格均出现小幅的回落,回落幅度在10-50元之间,铁厂虽然不看好五月份市场,但不急于下调生铁价格,观望氛围较浓,只有个别铁厂向下调整了价格,幅度也仅在20元左右。

5月中旬,国家房地产调控不放松,房地产开发投资明显萎缩,以至于房屋新开工面积及房屋竣工面积受到影响,增速均有一定比例的回落。直接影响钢材出货量,以至于钢厂不得不下调钢材价格,而且幅度较大。受其影响钢坯、铁精粉纷纷降价,生铁价格也难以独善其身,价格开始松动,大部分地区下调生铁价格,下降幅度也加大,降幅均在50元左右,高至150元。高成本生产的生铁,低价售货,铁厂痛惜,但无奈。有铁厂甚至反应,出现了倒挂现象,继续维持经营十分吃力。

5月下旬,中国人民银行宣布,5月18日下调存款类金融机构人民币存款准备金率0.5个百分点,意味着国家将要释放4000亿资金出来。但大家若无其事,认为这件事对于市场不会有实质性的推动。因为目前市场被很多因素困扰着,资金只是其中的一方面,终端需求难以拉动,才是重点。欧债危机严重,产品出口受阻,国家内需不足,导致铁厂出货量有限,库存不断增加,积压严重,价格下调幅度均在100元左右。

5月底,钢材价格及港口价格出现小幅回调,但业内人士认为,只是“深跌后的反弹”,不会对于市场有实质性的推动,也难以拉涨生铁价格上行,并且仍有铁厂在下调生铁价格,低价处理库存量。

二、生铁产量

据国家统计局生产统计数据显示:2012年4月份,全国生铁产量为5677.75万吨,较3月份的5751吨减少约73.4万吨,环比减少约1.27%;本月较去年同期增加同比增加180.6万吨(2011年4月全国生铁总产量为5497万吨),同比增长3.28 %。1-4月全国累计生产生铁22172.17万吨,较去年同期相比增加573.73万吨(2011年1-4月全国累计生产生铁21598.45万吨)。

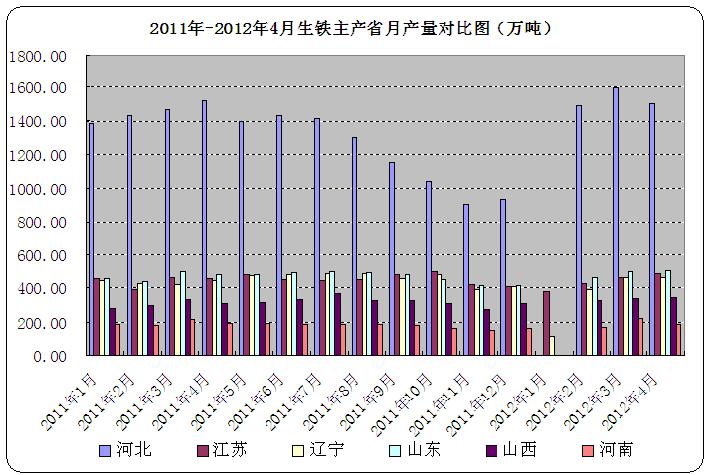

2012年4月河北地区产量为 1502.73万吨,占国内总产量的26.47 ;同比减少15.31万吨,降幅为1.01。

2012年4月山东地区产量为504.3万吨,占国内总产量的8.88 ;同比增加27.52万吨,增幅为5.77。

2012年4月江苏地区产量为482.15 万吨,占国内总产量8.49 ;同比增加23.16 万吨,增幅为5.05。2012年4月辽宁地区产量为 463.76万吨,占国内总产量的 8.17;同比增加19.84 万吨,幅为4.47。

2012年4月山西地区产量为346.8万吨,占国内总产量的6.11 ;同比增加38.24万吨,增幅为12.39。

2012年4月河南地区产量为 181.38万吨,占国内总产量的3.19;同比减少7.69 万吨,降幅为4.07。

(上图为2011年-2012年4生铁主产省月产量对比图,由于某些原因,3月份各省市产量不全面,只有江苏、辽宁地区价格)

国际产量:

据国际钢铁协会统计数据显示,2012年4月份全球38个主要生产高炉生铁的国家和地区生产高炉生铁为9433.8万吨,较上个月的9642.7万吨减少了208.9万吨,环比增加2.1%,日均产量增加314.46万吨;较11年4月的9224.2万吨同比增长2.27%。

2012年4月中国生铁产量为5677.6万吨,约占全球总产量的60.1%。较11年4月的5496.5万吨,同比增长3.2%。扣除中国后,3月份全球高炉生铁产量为3891.6万吨。其中,产量在百万吨以上的国家是:德国产量约220万吨,同比减少16.9%;俄罗斯约397万吨,同比减少1.9%;乌克兰约221万吨,同比增加1.37%;美国约305万吨,同比增长27%;巴西235.4万吨,同比减少14.7%;印度约339万吨,同比增加7.6%;韩国349.2万吨,同比减少0.73%。

2012年4月,欧盟27国生铁产量为803.4万吨,同比减少5.61%;独联体生铁产量为638万吨,同比增长1.84%;北美生铁产量为405万吨,同比增长17.39%;南美生铁产量266.9万吨,同比减少14.04%;亚洲生铁产量为7133.4亿吨,同比增长3.94%。

直接还原铁主产国2012年4月总产量在9433.8万吨,较12年3月9631.4万吨减少197.6万吨,环比降低2.05%;较11年4月份的9233.4万吨增加200.4万吨,同比增加2.17%.

三、进出口简析:

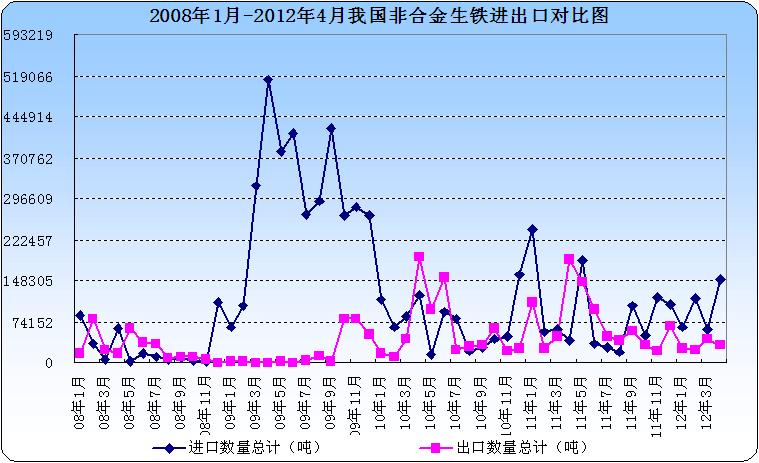

据海关统计最新数据显示:2012年4月我国非合金生铁进口发福增加,还原铁进口量减少;2012年4月我国非合金生铁出口量大幅减少,还原铁进口量稍微增加。

2012年4月我国进口非合金生铁36536.346吨,较12年3月份的6525.982吨增加了30010.36 吨,环比增加459.86 %。较11年4月我国进口生铁41048.65 吨减少了4512.30 吨,同比下降11%。其中,进口量最大的前三个国家是:从朝鲜进口数量最大为18526.44吨,日本第二为18526.44吨,从 南非进口数量占第三为3972.816吨。

2012年4月份我国进口直接还原铁为113611.384吨,较12年3月份的53554.319吨增加了60057.065吨,环比上涨112%;较11年4月份的136247.403吨减少了22636.019吨,同比下降了16.6%。其中,从委内瑞拉进口数量最大,为79298.73吨,其次是阿曼为33000吨。

下图为08年1月-12年4月我国进口生铁、直接还原铁数量走势图(吨):

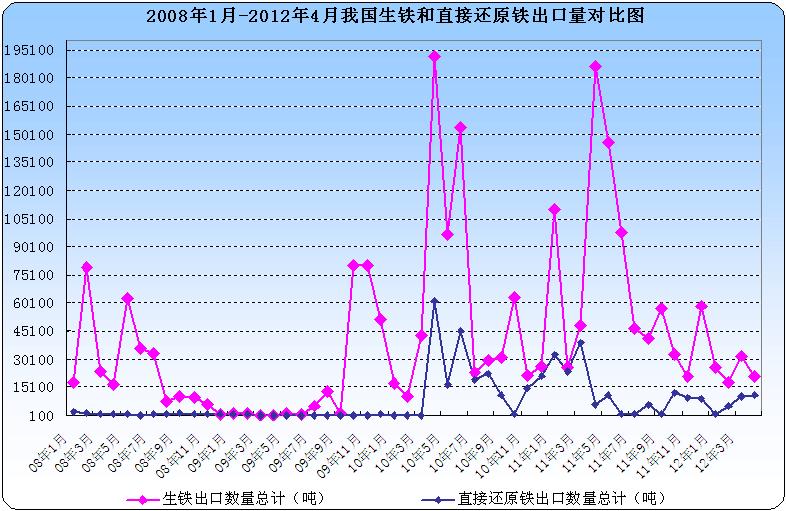

2012年4月我国出口生铁20753.451吨,较12年3月份的31791.785吨减少11038.334吨,环比下降了34.7%。较11年4月的186291.74吨,减少了165538.289吨,同比减少了88.85%。其中出口到韩国数量最大,为14811.52吨,其次是泰国为5010.52吨,再次是 日本为840.39吨。

2012年4月我国出口直接还原铁10881.5吨,较12年3月的10371.25吨增加了510.25吨,环比增加4.9%;较11年4月份的5950.955吨增加了4930.545吨,环比增加了82.85%。其中出口到韩国数量最大为10141.5吨,其次是日本为740吨。

下图为08年1月-12年3月我国出口生铁、直接还原铁数量走势图(吨):

四、国际生铁行情。

五月份国际生铁价格整体以下滑为主,个别地区出现小幅上扬。据英国金属导报报道,现黑海/波罗的海装船的独联体生铁出口价格在440-495美元/吨,持稳;欧盟进口炼钢生铁到岸价为345-382美元/吨(CFR),上调8-12美元;拉美出口生铁达马德拉离岸价为440-445美元/吨,下滑20-35美元;拉美出口生铁维多利亚港最高离岸价为430-450美元/吨,下滑20-35美元;美国进口生铁价格为470-480美元/吨,下滑10;拉美出口热压块铁离岸价为330-360美元/吨,持稳。

五、6月生铁行业展望。

对于6月份,铁厂及业内人士均不抱乐观态度,因为目前市场不利因素大于利好因素,生铁一时难以突破重重矛盾及困难,价格出现反弹存有诸多阻挠因素。下面我们就为大家介绍一下目前生铁市场不利及利好因素。

不利因素:一、库存量较大。钢厂及铁厂库存量较大,终端需求难以增加,库存得以真正释放十分困难,仍需要时间及等待国家出台实质性拉动内需政策。库存量不减少,价格上涨可谓是“天方夜谭”。

二、下游需求不足。欧债危机仍严重,生铁出口受阻,而国家内需不足。大部分钢厂停产,炼钢生铁成交量有限,不断有铁厂加入停产检修行列。铸件厂任务订单不足,再加上农忙即将来临,湖南、湖北 安徽 河南山东 河北等地麦收时节将陆续开始,铸件企业会停工放假,对铸造生铁的需求仍在下降 库存增大在所难免。

三、国家利好政策较少。未见国家出台能够实质性推动市场向好的政策。家电下乡、下调准备金率等政策对于市场只能算是“九牛一毛”。市场仍在期待国家拉动内需政策显现。

四、原料市场低迷。港口矿价格出现小幅反弹,但基于港口矿库存量较大,出现大幅反弹的机率几乎为零。另外国内矿价格仍处于不断小幅回落态势,无法支撑生铁价格出现上扬,并且铁精粉及焦炭市场成交氛围低迷。

利好因素:目前市场价格基本触底,继续再下滑,6月份也难出现5月份大幅回落情况。因为若是再继续下滑,铁厂会相继出现亏损现象,那时恐怕铁厂宁愿选择停产也不会再一味的下调生铁价格。但降幅具体有多大,还有由钢材及原料价格下滑幅度来决定。

(关键字:生铁 生铁价格)